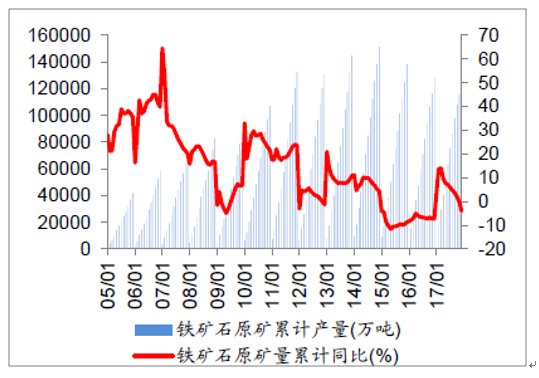

(一)铁矿石累计产量同比降4.02%、增速环比下降3.83%,2017年1-12月份,我国铁矿石原矿累计产量为12.29亿吨,同比下降4.02%,增速环比下降3.83个百分点;2017年12月,我国铁矿石原矿当月产量为1.09亿吨,同比下降8.51个百分点(更新至2017年12月)。2018年1月份,铁矿砂及其精矿累计进口量为1.00亿吨,同比增加9.07%,增速环比上升4.13个百分点;2018年1月份,铁矿砂及其精矿当月进口量为1.00亿吨,同比增长9.07%,增速环比上升14.48个百分点。2月海外铁矿石发货量降幅明显,铁矿石港口库存升幅明显。2018年3月,进入需求旺季,节后检修高炉陆续恢复生产,华北地区采暖季限产将于3月15日或31日结束,但限产产能时滞效应及环保限产政策加码迫使钢厂需求释放不及预期,综上而言,预计3月份铁矿石进口量将有所回升。就铁矿石产量而言,一季度处于四大矿山矿石发运量低谷期,铁矿石供应量稳中趋弱。

1-12月份铁矿石原矿累计产量同比增速降幅明显

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国铁矿石市场竞争现状及市场前景预测报告》

2018 年1 月份铁矿砂累计进口量同比增速升幅明显

资料来源:公开资料整理

(二)12 月单月铁矿石过剩压力有所缓解,进口矿港口库存月环比升幅明显

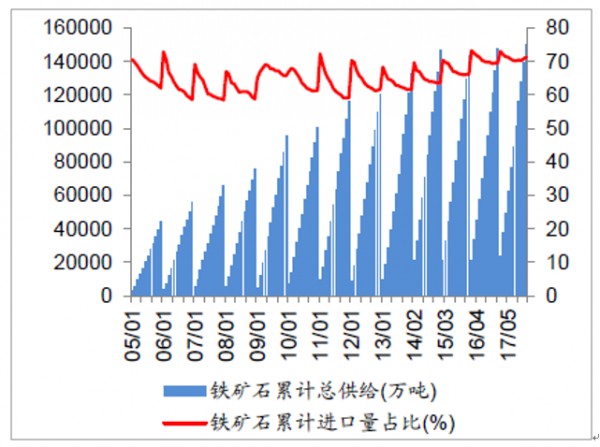

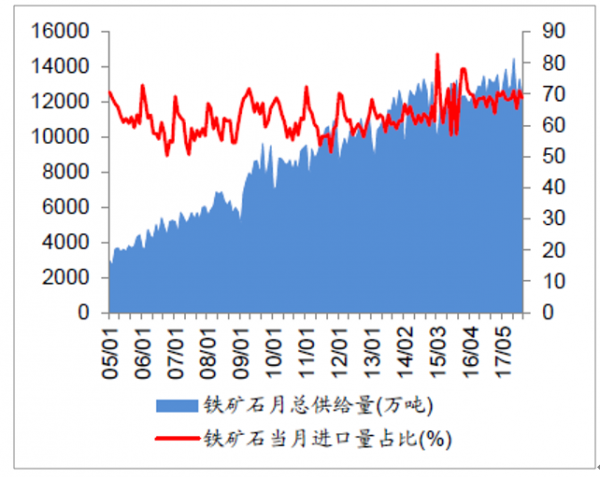

铁矿石原矿产量增速的提高,使得进口铁矿石和国产铁矿石的价差减小,进口铁矿石的价格优势逐渐消失,我国从2011年开始出现国产矿替代进口矿的趋势。将我国铁矿石原矿产量按照一定比例折算成铁精粉以后测算,2017年1-12月铁矿石累计进口量占铁矿石供应量的比例为71.36%,环比上升0.48个百分点;2017年12月铁矿石当月进口量占铁矿石供应量的比例为68.71%,环比下降2.36个百分点(更新至2017年12月)。3月2日,进口铁矿石港口库存15,956.20万吨,同比上升21.19%,周环比上升1.31%。

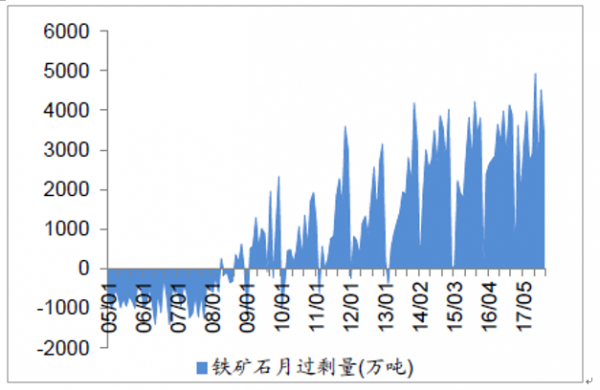

2017年12月铁矿石过剩量为3490.74万吨,环比下降1029.63万吨,同比下降398.03万吨,过剩压力有所缓解(更新至2017年12月)。主要因为北方陆续开始供暖,部分钢厂高炉承担供暖任务,而使高炉开工率小幅回升,从而导致铁矿石需求量增加。

2月份,高炉开工率维持低位;2018年2月1日-2月28日,海外铁矿石发货量降至8645.5万吨,降幅明显,内矿产能利用率升幅明显,港口库存升至1.60亿吨,创历史新高。3月份,天气回暖、需求显著复苏,钢厂高炉开工率回升,钢厂的原材料补库需求将有所上升,预计铁矿石港口库存震荡走低。

1-12月份铁矿石累计进口量占比微幅上升

资料来源:公开资料整理

12 月份铁矿石月进口量占比降幅明显

资料来源:公开资料整理

2017年12月份铁矿石过剩量为3490.74万吨

资料来源:公开资料整理

2 月份进口矿港口库存环比持续回升

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告

《2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询