(一) 发展核电大势所趋

1、 低碳环保,助力能源结构转型

低碳环保的清洁能源。 核电在发电过程,不产生二氧化硫、氮氧化物和烟尘等空气污染物,二氧化碳的排放量远低于火电。

可取代火电基荷电厂作用。 在电力系统中,将给定时间内最低电荷以下部分的用电负荷称为基本负荷。水电、风电及光伏受到自然条件制约,发电量具有明显的波动性和间歇性,难以发挥基荷电厂的作用。核电作为一种高密度能源,单机容量大,能有效保证电能质量。在法国,核电装机容量比重高达 72.28%,核电完全取代了火电的的基荷电厂的地位,这是其他清洁能源无法做到的。

中国一次能源消费结构

资料来源:公开资料整理

世界一次能源消费结构

资料来源:公开资料整理

在能源结构中必将占据一席之地。 非化石能源在我国一次能源中的占比较小。 2016 年核能消费量仅占 1.58%,低于 6.86%的世界平均水平。面对节能减排压力,我国正在大力推进能源结构转型。我国核电在技术方面日益成熟,不但拥有自主研发的三代技术,还在积极拓展四代技术,为日后行业健康稳定发展提供了坚实有力的技术支持。作为为数不多的可发挥基荷电厂作用的清洁能源,我们认为核电在我国未来能源结构中必将占据一席之地。

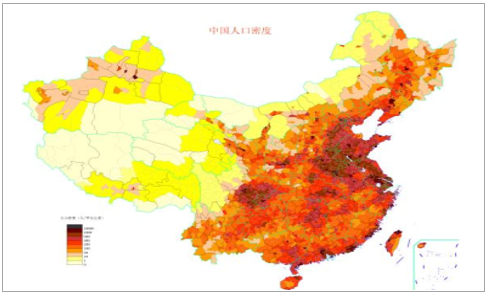

2、 核电选址匹配用电高负荷地区

中国人口密度图

资料来源:公开资料整理

中国大陆核电站分布

资料来源:公开资料整理

中国风能资源分布

资料来源:公开资料整理

中国太阳能资源分布情况

资料来源:公开资料整理

中国水利资源分布情况

资料来源:公开资料整理

避免长距离输电。 我国人口分布及用电需求集中在东南沿海地区,而风电、水电和太阳能资源则集中在中西部。远距离传输不但成本高,还伴随着输电损耗。核电站的建立需要具备靠近水源、地质环境稳定等条件。沿海以及长江中下游地区都是核电站的适宜选址区域。

3、 核电重启,政策保驾护航

我国核电的发展阶段

阶段 | 时间 | 事件 |

起步阶段 | 1970-1990 年 | 启动核电站筹备工作。 |

规划发展阶段 | 1990-2000 年 | 第一部核电发展规划出台,并启动了全国范围内的核电厂选址工作。 |

快速发展阶段 | 2000-2011 年 | 共有 12 台核电机组并网发电,总装机容量 1034.8 万千瓦。开工建设六台机组,总容量 850 万千瓦。 |

暂缓阶段 | 2011-2014 年 | 2011 年福岛核事故后,暂停审批核电项目。 2012 年核安全规划出台后严格审批。核电发展迅速降温, 2011-2014 年仅核准 3 台机组。 |

重启阶段 | 2015 年至今 | 2015 年破冰,核准 8 台机组。 2016、 2017 年核电发展不及预期,无新核准项目。 |

资料来源:公开资料整理

我国核电发展经历了五个阶段:探索起步、规划发展、快速发展、暂缓建设和重启阶段。

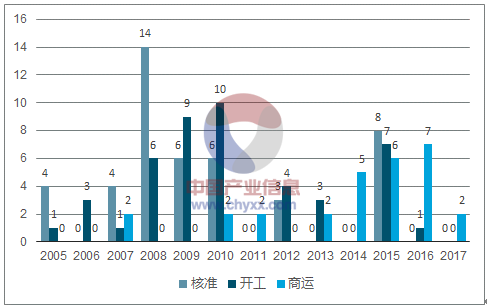

我国历年核准、开工及投入商运的核电机组数量统计

资料来源:公开资料整理

近两年核准开工数不及预期。 截至 2017 年 9 月 30 日,我国已投运核电机组 37 台,装机容量 3581 万千瓦,在建 2200.4 万千瓦。根据国家能源局规划,到 2020 年,我国核电运行和在建装机将达到 8800 万千瓦。“十三五”期间,我国每年至少要开工 6 台核电机组。 2017 年原定新核准 8 台,但目前并没有新核准或新开工机组,不及市场预期。我们认为主要原因有两点: 1)国内电力产能总体过剩; 2)全球三代技术首堆——三门 AP1000 机组建设缓慢,三代技术有待验证。预计 2018 年建设、核准、开工有望提速。 一方面,全球三代技术 AP1000 的示范首堆——三门核电站首台机组有望于 2018 年上半年投入商运。一旦运行安全稳定并完成一个换料周期,将为后续同类型机组的核准建设吃下“定心丸”。我国目前使用 AP1000 技术路线的机组有 6 台待建, 10 台待获批。另一方面,核电建设周期长达 5 年, 若 2018-2020 年不加快在建及开工速度, “十三五” 核电规划恐难以完成。

(二)国内容量可观,海外前景广阔

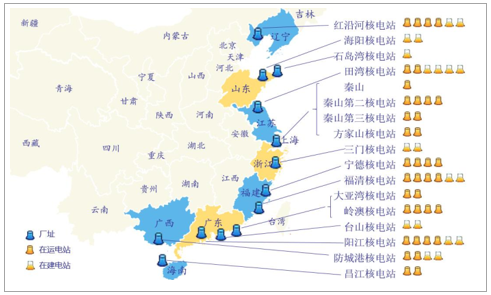

1、 沿海市场容量可观

我国在运及在建核电装机位置分布

资料来源:公开资料整理

沿海市场总量近 5000 亿元。截止到 2017 年底,我国已投运核电机组 37 台,装机容量 3581万千瓦; 在建 19 台, 规模 2200.4 万千瓦。 根据“十三五” 能源规划,到 2020 年我国将实现5800 万千瓦投运、 3000 万千瓦在建的目标, 但目前尚有 3018 万千瓦的缺口。 以三代机组平均造价 1.6 万元/千瓦预估,沿海核电市场总量近 5000 亿元。为完成目标, 2018-2020 年核电装机的复合增长率应达到 17.43%。 远期看来,我国核电发展潜力巨大。据世界核协会统计,截止 2017 年底,我国筹建及储备项目总量约 1.64 亿千瓦。

我国核电装机容量及预测

资料来源:公开资料整理

2、“一带一路” 延伸新触角

华龙一号、 CAP1400 双轮驱动。 核电出口的必要条件是拥有自主知识产权。 在三代核电主流堆型中, AP1000 技术属于美国西屋公司所有;华龙一号是由中核与中广核自主研发; 虽然CAP1400是在 AP1000基础上升级改进的, 但已突破 135万千瓦等级上限,也拥有了自主知识产权。

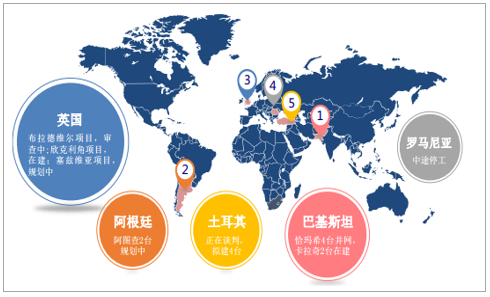

我国核电“走出去”项目全球布局情况

资料来源:公开资料整理

“一带一路” 延伸新触角。“一带一路”沿线中,有 28 个国家计划发展核电,规划机组126 台总规模约 1.5 亿千瓦。以三代机组平均造价 1.6 万元/千瓦预估,市场总量约 2.4 万亿元。受政治、经济、军事等因素影响,中国核电企业在“一带一路”所占的市场份额难以估计。 但不可否认的是,核电出海已成为未来我国核事业发展的重要驱动力。目前,我国主要核电集团均参与了核电“走出去”战略,积极开拓海外市场。中国核电集团“走出去”进展顺利。 中核集团已与阿根廷、英国、埃及等近 20 个国家达成了合作意向。“一带一路”高峰论坛期间,中核集团与阿根廷核电公司签署了阿查图 3 号、 4号两台机组的总合同, 至此中核集团出口核电机组数量增加至 8 台。中广核集团覆盖范围更广。 中广核集团与捷克能源集团签订协议,将在核能领域展开合作;与罗马尼亚国家核电公司签署了切尔纳诺德核电三、四号机组全寿命期框架协议;和法国电力集团将共同投资兴建的英国欣克利角核电项目。此外,中广核集团还与合作伙伴一起开拓欧洲、中亚、东南亚核能市场。

3、 内陆核电值得期待

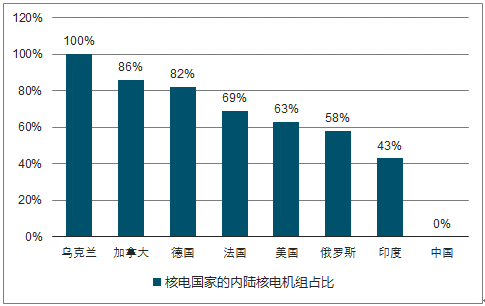

内陆核电可开发量约 6200 万千瓦。 内陆核电站与沿海核电站对技术要求差异不大。 目前,我国所有在运及在建核电站均位于沿海地区,而全球几个核电大国的核电站主要分布在内陆。全球范围内现有核电站 440 多座,其中位于内陆地区的占 50%以上。我国已完成初步可行性研究审查的内陆储备厂址高达 31 个,保守假设平均每个厂址建设 2 台机组,每台装机容量 100万千瓦,则我国内陆核电可开发量约 6200 万千瓦。

主要核电国家的内陆核电机组占比

资料来源:公开资料整理

内陆地区储备的厂址资源丰富

省份 | 厂址 | 厂址数量 |

江西 | 彭泽、瑞金、鹰潭、烟家山、宁都(小堆)、横峰(小堆) | 6 |

湖南 | 桃花江、 小墨山、 常德、 湘潭 | 4 |

湖北 | 咸宁、 广水、 钟祥 | 3 |

吉林 | 靖宇、 亮甲山、 长春 | 3 |

四川 | 南充、 宜宾 | 2 |

重庆 | 涪陵、 石柱 | 2 |

河南 | 南阳、 信阳 | 2 |

安徽 | 吉阳、 芜湖 | 2 |

甘肃 | 兰州(小堆) | 1 |

广东 | 韶关 | 1 |

广西 | 白沙 | 1 |

贵州 | 铜仁 | 1 |

黑龙江 | 佳木斯 | 1 |

辽宁 | 恒仁 | 1 |

浙江 | 龙游 | 1 |

合计 | 31 | |

资料来源:公开资料整理

内陆核电发展慎之又慎,启动尚需时日。 据国家原子能机构透露,中国内陆核电站首批厂址确定在湖南桃花江、湖北咸宁和江西彭泽,并已经获得路条并开展了前期筹备工作。 但目前三大内陆核电站均未获得核准。

我国筹建内陆核电站(包括但不限于以下电站)

核电站 | 地区 | 机组容量(万千瓦) | 机组构成 | 技术 | 反应堆类型 | 主运营商 |

桃花江核电站#1-4 | 湖南 | 500 | 125*4 | 三代 | AP1000 | 中核 |

彭泽核电站#1-2 | 江西 | 250 | 125*2 | 三代 | AP1000 | 国电投 |

咸宁核电站#1-2 | 湖北 | 250 | 125*2 | 三代 | AP1000 | 中广核 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国核电设备行业市场深度调研及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)