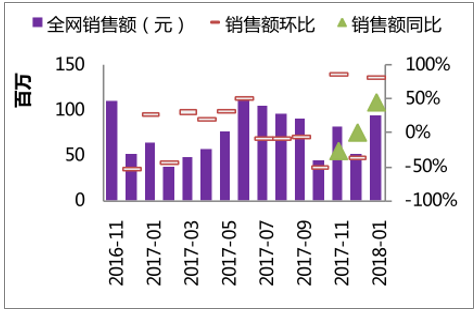

1月销售额 0.94亿,量价齐升。2018年1月,啤酒行业销售额 0.94亿,1月销售额较去年同期+44.8%。啤酒行业销售额上涨主要因量价齐升。2018 年1月全网销量+20.9%;均价+19.7%,主要由进口品牌拉升。

啤酒全网销售额(元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场全景评估及投资潜力研究报告》

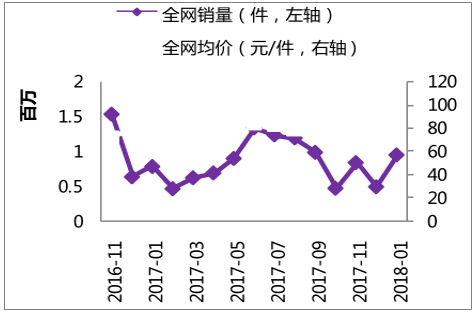

啤酒全网销量(件)及均价(元/件)

数据来源:公开资料整理

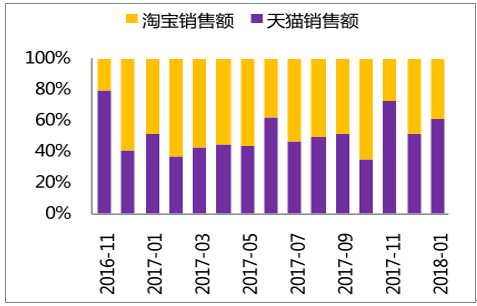

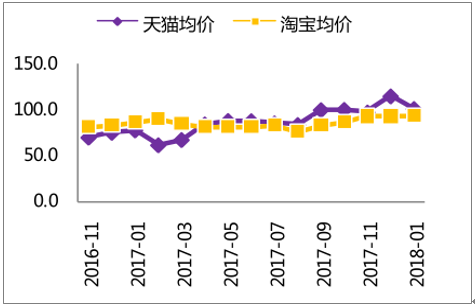

平台对比:啤酒行业淘宝、天猫两大平台二分天下,1月各品牌旗舰店和天猫超市销量明显提升,天猫平台略占优势。天猫、淘宝均价基本等同,无明显差距。1 月天猫价格有所上浮。

啤酒两大平台销售额占比

数据来源:公开资料整理

啤酒两大平台均价对比

数据来源:公开资料整理

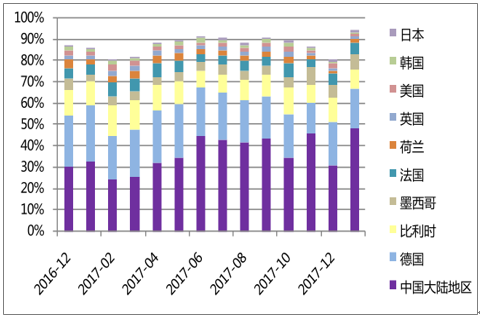

产地解析:国产47%,主要进口国为德国18%、比利时9%。主要进口国包括,德国、比利时、墨西哥、法国、荷兰。此外,国产啤酒份额有所回升。

啤酒原产地销售额占比

数据来源:公开资料整理

啤酒各价格区间销售额占比

数据来源:公开资料整理

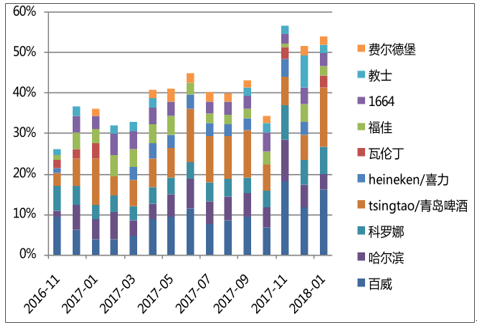

品牌份额:啤酒CR10提升速度快于其他行业,1月百威、科罗娜等进口品牌。上升势头明显,国产青岛份额上升,哈尔滨啤酒份额下降。2017/1 至 2018/1份额变动:百威 4% → 16%,哈尔滨 5% → 4%,青岛 12% → 15%。

啤酒主要品牌线上销售额份额

数据来源:公开资料整理

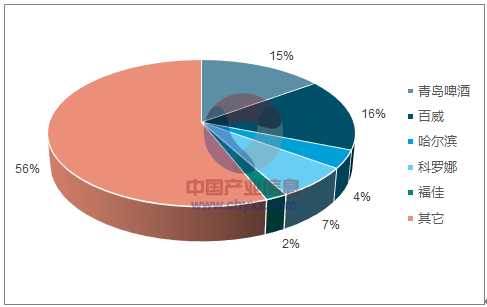

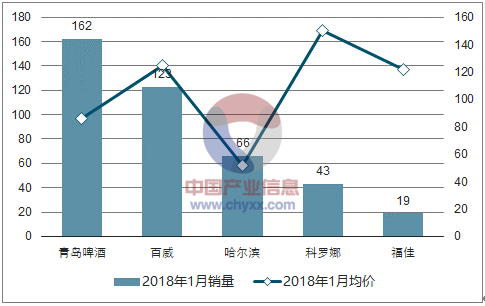

品牌月度表现:百威1500万略胜青岛 1387万销售额,科罗娜 648万居第三位。从量价来看,国产啤酒具有明显的价低量高的特点。青岛、百威 1 月同比增长归于临近春节销量回升,节前价格偏稳定,科罗娜、福佳同比价格提升。

啤酒品牌 2018年1月销售额份额

数据来源:公开资料整理

啤酒品牌2018年1月销售额量价拆分

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询