一、传统烟草制品市场概况

世界控烟持续推进,烟草行业持续承压。过去数十年以来,世界卫生组织一直在全球范围内推动人们戒烟,2006 年世界卫生组织出台了《烟草控制框架公约》,当时一共有 57 个国家同意遵守公约要求,目前已有 180 个缔约方。据统计,在 1990 年至 2015 年期间,全球吸烟率从 29.4%下降到 15.3%,但由于人口增长,同期吸烟者人数从 8.7 亿人增加到了9.3亿人。与此同时世界卫生组织也制定了未来 10 年的控烟目标,计划将全球的吸烟率在未来 10 年内再降低 2.5个百分点。

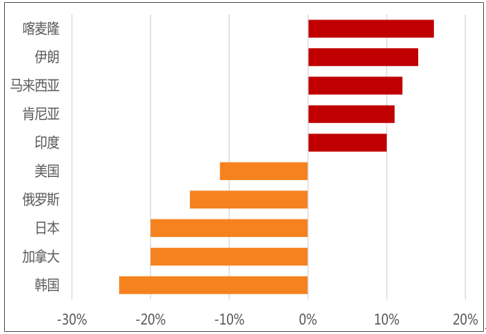

到了2016年,全球吸烟率呈普遍下降趋势没有改变,只有个别国家有小幅提高。据统计,烟草使用越来越集中于中低收入国家,目前全球吸烟者共有 10 亿人,有 80%都来自中低收入国家。2015 年,中国以外吸烟人口数量排名前十位的国家依次为印尼、印度、俄罗斯、美国、巴基斯坦、日本、巴西、菲律宾、埃及、墨西哥,其中近 5 年来持续增长的国家为印尼、印度、巴基斯坦、菲律宾、埃及、墨西哥、巴西,除巴西外增幅均为 10%左右;不断下降的国家为俄罗斯(-15%)、美国(-11.2%)、日本(-20%)。

部分国家吸烟人口变化率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国烟草制品市场运营模式分析及发展趋势预测研究报告》

2016年全球 (除中国外)卷烟销量约 6000万箱,同比下降约 2%,延续了缓慢下降的势头。世界上的主要烟草消费国家和地区,都出现了不同程度的下滑:俄罗斯、巴西、阿根廷等国销量下降,主要受到卷烟加税提价的影响;印度卷烟销量下降,2016 年政府要求包装警示面积扩大到 85%以上而引发烟草商抗议,一年内数次大规模停工停产;韩国继 2015年销量大幅下滑后出现恢复性增长;日本卷烟销量降幅扩大,主要受到新型减害制品冲击。埃及、伊朗、土耳其、乌克兰、印尼、泰国等国卷烟销量继续增长

2016年全球各国卷烟销量及同比变化

数据来源:公开资料整理

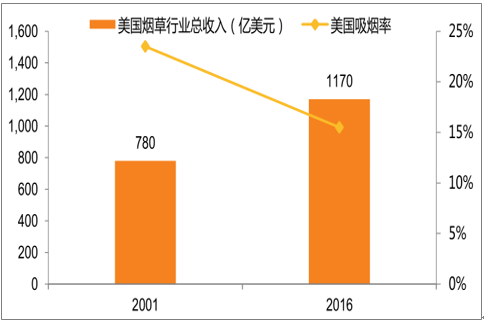

销量下滑,无碍烟草行业利润提升。除了全球范围的戒烟运动以外,随着收入水平的不断提高,人们对健康的意识越来越强,吸烟人口和吸烟率的下降是大势所趋,传统卷烟销量将不断下滑。以美国为例,美国疾病控制与预防中心的统计数据也显示,美国成年人的吸烟率从 2000 年的 23.2%下降到 2016 年的 15.5%,与此同时,根据报告,2001 年至 2016 年期间,美国香烟的销售数量减少了 37%。

在同一段时间里,虽然烟民变少了,但是美国烟草行业的收入增长了 32%。最主要的原因是产品平均价格的不断上涨。2001 年美国香烟平均 1 包只卖 3.73 美元,到 2016 年价格价格上涨了72.12%,一包香烟要卖 6.42 美元。此外,美国烟草行业在这十年间经历了一连串的合并,从原本的七家烟草公司变成了两家,规模扩大及集中度的提升使得这两家烟草公司通过降低成本、提高定价能力的方式提升了利润。美国烟草行业的利润在这十年间也大涨了。2016 年,美国烟草行业的利润达到了184亿美元,比十年前涨了77%。

美国吸烟率、烟草行业收入变化

数据来源:公开资料整理

二、新技术层出不穷,引领行业变革

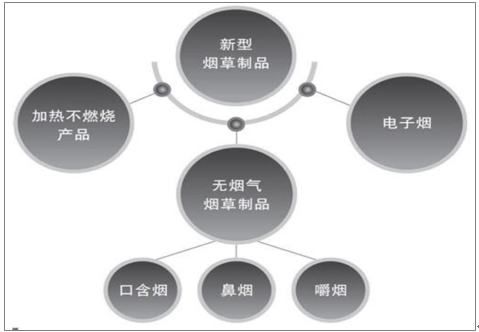

随着全球控烟力度的持续增大, 传统卷烟一直在努力减少有害物质 。其中低焦油卷烟是这方面较早的尝试,但多年以来的实践效果并不令人满意。而新型烟草制品以其降低有害成分释放量的显著优势逐渐成为烟草制品的重要发展方向和研发热点。

新型烟草制品可以分为四个大类:电子烟、加热不燃烧烟草制品、口含烟和其他烟草制品(鼻吸、贴片等)。这些新型烟草制品有三个共同特征:不用燃烧、提供尼古丁、基本无焦油。其中,电子烟、加热不燃烧烟草制品是目前主要产品。

新型烟草制品分类

数据来源:公开资料整理

三、全球烟草巨头重心转向新型烟草制品

菲莫国际、英美烟草、日本烟草和帝国烟草是全球四大烟草巨头。2016 年全球(不包含中国)烟草市场中,菲莫国际、英美烟草、日本烟草和帝国烟草的市场占有率分别为 27%、20%、16%和 8%,四大巨头的占有率合计达到 71%,几乎垄断了除中国以外的烟草市场。除此以外,还有雷诺烟草、奥驰亚等区域性品牌。随着英美烟草对雷诺烟草的收购,四大巨头的占有率仍将继续提升。

全球(除中国外)烟草市场格局

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国无线耳机行业产业链图谱、供需现状、竞争格局、企业对比及未来竞争趋势分析:以小米、华为为代表的手机厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国氢氧化锂行业理化性质、产量、进出口贸易及重点企业分析:产量有所萎缩,进口量稳步增长[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趋势研判!2026年全球香水行业产业链、市场规模、竞争格局及发展趋势:市场呈现出“金字塔”型的竞争格局,巨头垄断与新锐突围并存[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国数据标注行业发展历程、政策、市场规模、竞争格局及前景展望:政策与人工智能双轮驱动,2025年数据标注市场规模达117.53亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国汽车用补强胶片行业产业链、供需情况、市场规模、竞争格局及趋势研判:新能源汽车普及催生高轻量化需求,推动补强胶片市场持续扩大[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国耐火材料行业产业链、产量、竞争格局、上市企业分析、竞争趋势:行业产量收缩,市场集中度有望提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)