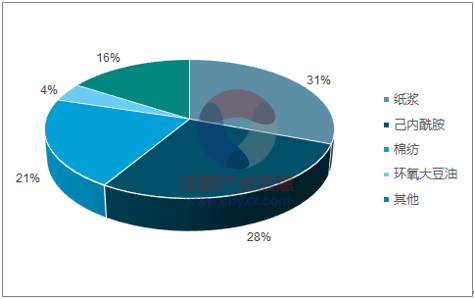

双氧水是化工工业中重要的氧化剂,在医药中可用于杀菌剂、消毒剂等,在纺织工业中可做漂白剂,下游主要需求包括造纸、己内酰胺、棉纺等。 其中造纸和己内酰胺的需求共计占双氧水消费量的 60%。

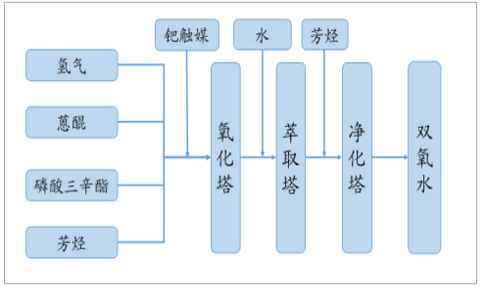

蒽醌法双氧水生产工艺

数据来源:公开资料整理

目前主流的双氧水生产工艺为蒽醌法。 该工艺由美国杜邦公司于 1953 年开发成功,国内则由黎明化工研究院实现突破,在 1971 年实现了第一套装置的投产。 该工艺的主要过程为, 以四氢 2-乙基蒽醌和 2-乙基蒽醌为载体配成工作溶液, 以金属钯为催化剂, 通入氢气进行氢化、氧化、萃取、净化,制得成品双氧水, 该法制得的双氧水主要为 27.5%~35%浓度的产品。

双氧水产能和产量

数据来源:公开资料整理

双氧水下游消费结构

数据来源:公开资料整理

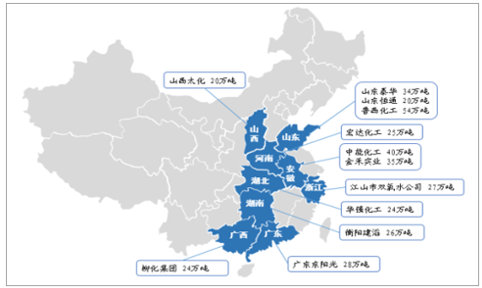

双氧水供给扩张迅速, 供给较为分散。自 2012 年以来,我国双氧水产能维持较快速度扩张, 到 2017 年我国双氧水总产能达到 1200 万吨, 生产厂家大多数为合成氨或氯碱企业,为解决富余氢气消化问题而建设的联产装置。 由于双氧水的销售半径限制,形成了国内产能分布广、厂家众多的特点, 且呈现区域性集中效应,主要在山东、湖北、江苏和浙江等化工大省有所分布。

国内大型双氧水企业分布

数据来源:公开资料整理

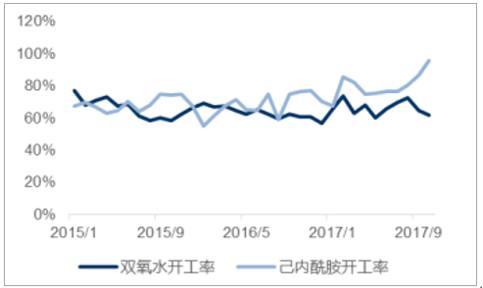

受氢气来源不足限制, 国内双氧水价格高位。由于国内双氧水企业的氢气来源主要是氯碱工业和合成气, 2017 年 11 月以来受到天然气供应不足的影响, 西南、华南的气头合成氨企业开工大幅下滑, 氢气供应持续短缺,导致双氧水开工下滑、产量受到抑制。 叠加日益严格的危化品运输管制,双氧水跨地区运输的成本大幅上升。随着下游己内酰胺、造纸、环保等需求放量, 双氧水供给缺口逐渐凸显,价格快速上涨。

双氧水与己内酰胺开工率

数据来源:公开资料整理

下游需求旺盛, 2018 年供不应求状态延续。 2018 年预计我国双氧水产能将增加 100 万吨, 总产能达到 1340 万吨。 我们认为 2018 年的下游需求将出现快速的增长,己内酰胺国内产量将增长 40 万吨,对应双氧水需求增量 50 万吨; 随着新增 20 万吨 HPPO 法环氧丙烷的投产,对应新增需求约 30 万吨;污水处理和废纸浆处理带来 40 万吨新增需求, 因此 2018年全年双氧水需求增量共计约 120 万吨。由于下游需求的释放,我们认为双氧水的开工率将有很大提升, 产品价格将维持高位。

相关报告:智研咨询发布的《2018-2024年中国双氧水行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国双氧水行业市场运行态势及发展战略研判报告

《2026-2032年中国双氧水行业市场运行态势及发展战略研判报告》共八章,包含国内双氧水生产厂商竞争力分析,2026-2032年中国双氧水行业发展趋势与前景预测,双氧水企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询