铜箔是现代电子行业不可或缺的基础材料,按照制造工艺可以分为压延铜箔和电解铜箔两类,按照应用领域,电解铜箔可以分为锂电铜箔(7-20 微米)、标准铜箔(12-70 微米)、超厚铜箔(105-420 微米),其中锂电铜箔主要应用于锂离子电池负极应用,标准铜箔和超厚铜箔主要用于不同功率的 PCB 板。2016 年全球铜箔产能为 63.2 万吨,产量为 50.63 万吨,产能利用率达到 80.11%,为 2011年以来最高水平。铜箔分会预计 17 年、18 年全球铜箔产能将达到 78 万吨、88 万吨,分别同比增长 23.41%、12.82%,产能利用率水平将延续 2011 年以来的升势,由 16 年的80.11%进一步提升至 84.62%、85.23%。

2016 年全球铜箔产能利用率达到 80.11%

数据来源:公开资料整理

2016 年国内 PCB 上游铜箔缺货涨价现象一再发生, 2016 年 PCB上游铜箔价格平均上涨超过 30%,加工费上涨超过 60%,此后,铜箔涨价一路传导至下游的覆铜板、PCB 板。

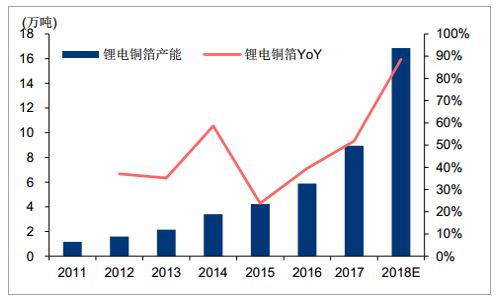

14、15 年全球铜箔产能连续两年下滑,由 13 年 66.2 万吨分别下滑至 62 万吨、59.6 万吨,尽管在 16 年高景气的带动下,全球产能恢复至 63.2 万吨,但仍低于 2012、2013 年的历史水平。从需求层面而言,由于 3C 电池每 GWH 需铜箔量约为 0.08 万吨,动力电池需求量约为 0.1 万吨,因此新能源汽车的快速兴起使得锂电铜箔的需求大幅提升,造成部分厂商将产能重心向锂电铜箔倾斜,加剧了铜箔行业整体的供需紧张态势。2016 年国内锂电铜箔产能同比增长 39.57%,达到 5.89 万吨,占铜箔总产能的 20.2%,较 15 年提升 2.5pct,较 11 年提升 14.3pct。

2016 年国内锂电铜箔产能同比增长 39.57%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜箔市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子电路铜箔行业市场竞争态势及前景战略研判报告

《2026-2032年中国电子电路铜箔行业市场竞争态势及前景战略研判报告》共九章,包含中国电子电路铜箔行业市场痛点及产业转型升级发展布局,中国电子电路铜箔行业代表性企业案例研究,中国电子电路铜箔行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国铜箔行业市场发展概览:新能源产业迅猛发展背景下,锂电池铜箔成为行业发展主要增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)