一、电价电量双重提升,大水电迎来利好

2017 年 1-10 月份,全国基建新增水电发电生产能力 893 万千瓦,水电发电生产能力达到 29517 万千瓦,同比增长 3.5%。 全国产全国规模以上电厂水电发电量 9234 亿千瓦时,同比增长 2.2%,增速比上年同期回落 4.5 个百分点。全国水电发电量 前三位的省份为四川(2469 亿千瓦时)、云南(1878 亿千瓦时)和湖北(1293 亿千瓦时),其合计水电发电量占全国水电发 电量的 61.1%,同比分别增长 6.6%、10.4%和 7.6%。

根据中华人民共和国水力部 2005 年完成的第二次水利资源普查资料:全国水力资源理论蕴藏量 10MW 以上的河流共 3886 条,水力资源理论蕴藏量 6.9 亿 kW;技术可开发量 5.4 亿 kW,年发电量 24740 亿 kWh;经济可开发量 4 亿 kW,年发电量 17534 亿 kWh。随着开发理念的加强、规划水平的提升,部分非经济开发水电资源,也逐渐具备了开发价值,然而水电总体 装机量依然受资源限制,总量提升仍然有限。

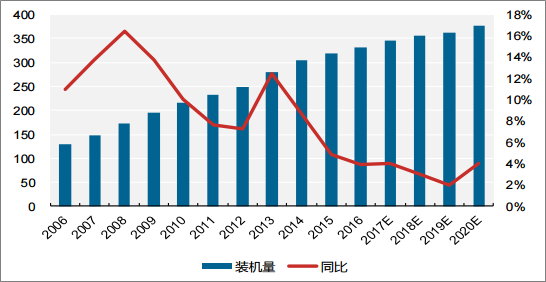

截至 2017 年 10 月年水电总装机达到 332GW,扣除抽水蓄能装机 27GW,常规水电站的装机量已经达到 305GW。十一五期 间由于装机基数小,装机量同比增加 10%以上,十二五期间新增装机主要集中在 2013~2014 年,雅砻江和金沙江部分大型水 电站投产使得行业总装机量增加超过 100GW。随着优质水电资源逐步被开发完毕,以及用工、移民等成本逐年上升,水电的 开发周期也将有所增加,根据各上市公司规划及行业情况,我们预计十三五期间水电总新增装机量约为 60GW。

水电行业装机量(GW)

数据来源:公开资料整理

预计投产时间 | 电站名称 | 地区 | 装机(万千瓦) | 流域 |

2017 | 1-9月投产 | - | 698 | - |

猴子岩 | 四川 | 128 | 大渡河 | |

沙坪二级 | 四川 | 29 | 大渡河 | |

长河坝 | 四川 | 65 | 大渡河 | |

苗尾 | 云南 | 35 | 澜沧江 | |

合计 | - | 955 | - | |

2018 | 官庄 | 贵州 | 5 | 芙蓉江 |

杂木河神树 | 甘肃 | 5.2 | 杂木河干流 | |

乌弄龙 | 云南 | 99 | 澜沧江 | |

里底 | 云南 | 42 | 澜沧江 | |

黄登 | 云南 | 48 | 澜沧江 | |

大华桥 | 云南 | 23 | 澜沧江 | |

苗尾 | 云南 | 105 | 澜沧江 | |

丰满 | 吉林 | 60 | 松花江 | |

合计 | - | 386 | - | |

2019 | 黄登 | 云南 | 142 | 澜沧江 |

大华桥 | 云南 | 68 | 澜沧江 | |

丰满 | 吉林 | 60 | 松花江 | |

合计 | - | 270 | - | |

2020 | 苏洼龙 | 四川/西藏 | 30 | 金沙江 |

牙根一级(拟建) | 四川 | 26 | 雅砻江 | |

卡拉(拟建) | 四川 | 98 | 雅砻江 | |

乌东德 | 四川/云南 | 1020 | 金沙江 | |

枕头坝二级(拟建) | 四川 | 33 | 大渡河 | |

金沙 | 四川 | 14 | 金沙江 | |

合计 | - | 1221 | - |

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国水力发电行业市场深度分析及投资前景预测报告》

二、多项新政出台,大水电企稳

2017 年 6 月 16 日,国家发改委发布的《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》指出:自 2017 年 7 月 1 日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶 持基金征收标准各降低 25%,腾出的电价空间用于提高燃煤电厂标杆电价,缓解燃煤发电企业经营困难,由于长期以来水电 的上网电价都是与火电标杆电价相挂钩,这次基金费用的下调同样有利于水电行业整体收入的提高。 2017 年 9 月能源局下发的《关于减轻可再生能源领域涉企税费负担的通知(征求意见稿)》中指出:单个项目装机容量 5 万 千瓦及以上的水电站销售水力发电电量,增值税按照 13%征收;超过 100 万千瓦的水电站(含抽水蓄能电站)销售自产电力 产品,自 2018 年 1 月 1 日至 2020 年 12 月 31 日,对其增值税实际税负超过 12%的部分实行即征即退政策。新的增值税政 策将有利于降低行业费用支出,从而提升整体竞争力。 此外,本轮煤电联动带来的火电标杆电价上涨也会促使与其联动的水电电价跟随上调,对于边际成本极低的水电来说有望进 一步增厚利润。

三、来水预期前景好,提升盈利预期

从来水的情况看,全国来水总体基本保持一年高一年低的丰枯交替的模式,而 2017 年全年相比 2016 年来水偏少,因此我们 认为 2018 年总体来水有望向好,行业总体发电量将有所回升。

我国主要流域历年来水情况(亿立方米)

数据来源:公开资料整理

水电行业利用小时数(h)

数据来源:公开资料整理

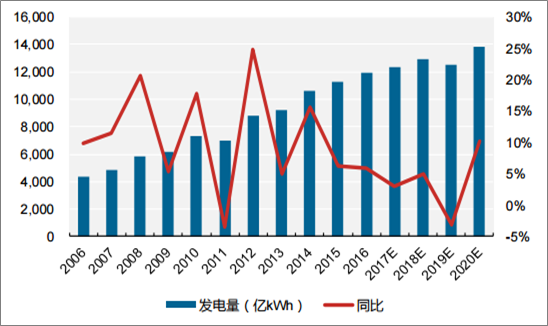

水电行业发电量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水电行业发展现状调查及市场分析预测报告

《2026-2032年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2026-2032年水电行业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询