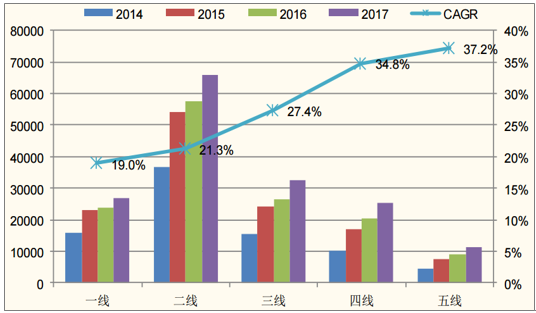

2016年,在电影票房收入增速骤减的情况下,全国仍然新增了9915块电影银幕,同比增长31%;2017年,全国又新增了7572块银幕,同比增长18%。2014-17年,中国电影市场的“渠道下沉”趋势日益明显:一线城市的观影人数复合增速为19%,二线城市为21%,三线城市为27%,四线城市达到35%,五线城市更是高达37%。三线以下城市观影人群的快速增长,离不开银幕数量的剧增。2016年,全国已经有约36%的银幕位于三线以下城市;我们估计2017年底,这个比例上升到了40-45%。

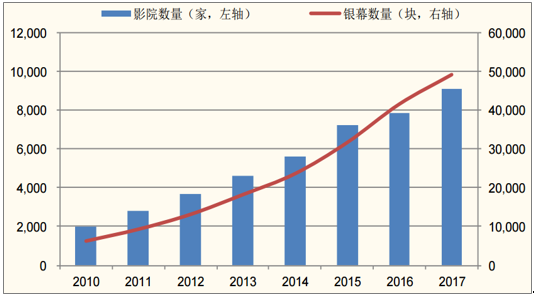

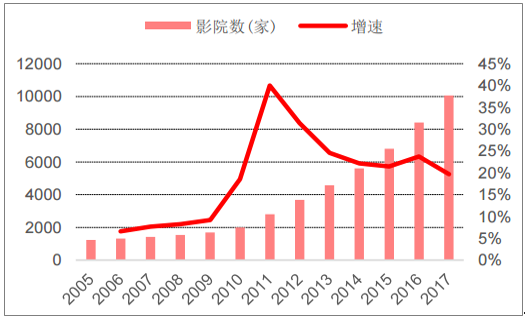

2016-2017年中国电影银幕数量维持着高增长

数据来源:公开资料整理

2014~2017年全国分地区观影人次(单位:万人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影市场分析预测及发展趋势研究报告》

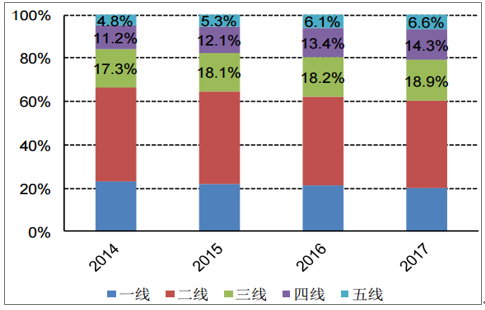

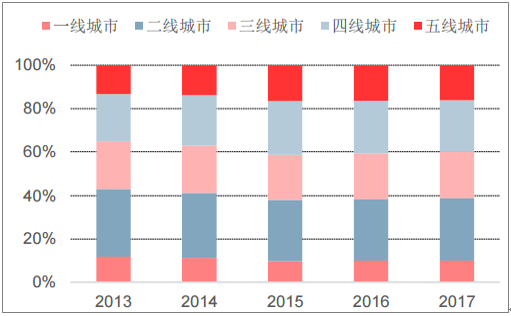

在新增银幕供给的持续刺激之下,中国3-5线城市的票房占比,已经从2014年的33%,增长到了2017年的40%。在春节期间,3-5线城市的市场地位更加重要,例如2018年春节档竟然有55%的票房来自这些地区。准确的说,“春节档”的崛起,正是与三线以下城市的银幕扩张同时发生的。毫无疑问,如果没有三线以下城市的影院建设热潮,当地观众就不会产生稳定的观影习惯,中国电影市场也不可能恢复增长。

中国各线城市的电影票房收入占比

数据来源:公开资料整理

中国各线城市的电影票房收入占比

数据来源:公开资料整理

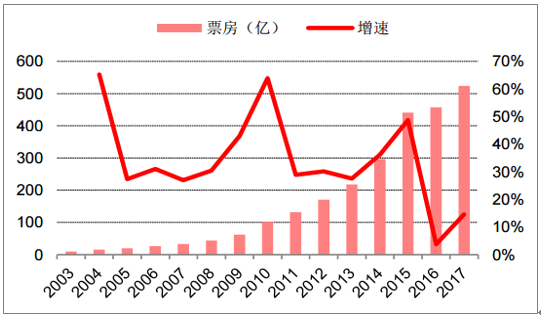

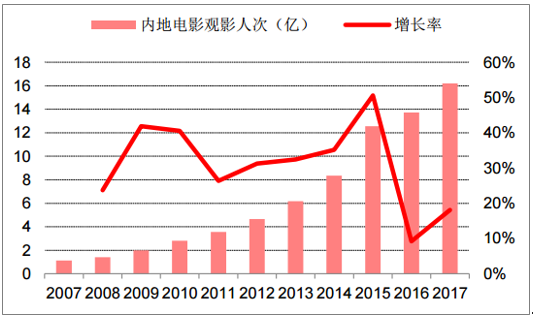

2017年全国电影总票房为559.11亿元,同比增长13.45%;其中国产电影票房301.04亿元,占票房总额的53.84%;扣除服务费总票房为523.82亿。观影人次方面,2017年我国观影人次达16.2亿次,同比增长18.08%,提升8.84ppt。电影市场走出2016年低谷主要归因于国产电影的质量得到大幅提升。例如,2017年暑期档的《战狼2》凭借良好质量和口碑,以56.83亿元票房和1.6亿观影人次创造了多项市场纪录,也成为中国电影新历史冠军,并挺入全球历史票房第57位。

2003~2017年国内电影票房及增速

数据来源:公开资料整理

2007~2017年国内电影观影人次及增速

数据来源:公开资料整理

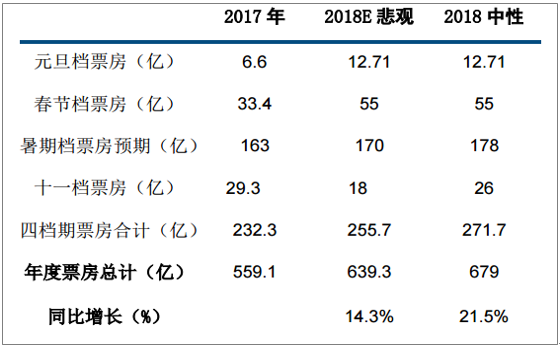

2018年,元旦档共计实现票房12.71亿,同比增长92.6%;春节档(初一至初六)实现票房54.5亿,同比增长61.4%。其中,初一票房12.64亿,打破了北美市场创造的单日1.37亿美元票房纪录;《捉妖记2》上映首日实现票房收入5.24亿元,创造中国电影市场单日票房最高纪录。两大档期超预期的背后逻辑在于国产影片质量的提升和观影习惯的形成。2018年春节档票房前五影片的豆瓣平均得分为6.5分,其中《红海行动》达到8.5分,为历年春节档评分最高电影。

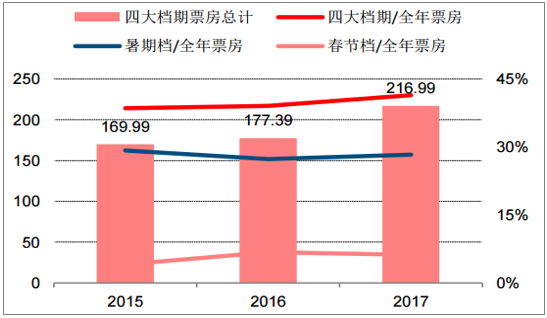

2015~2017年四大档期的票房占比

数据来源:公开资料整理

2018年票房预估

数据来源:公开资料整理

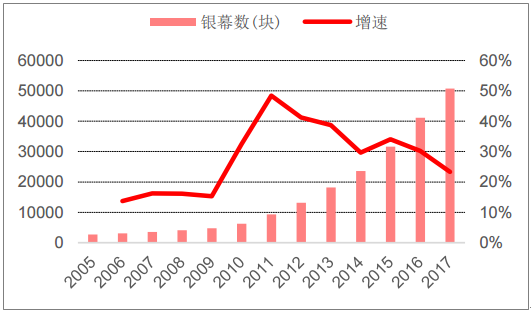

自2009年起,电影市场的线下观影渠道建设速度加快。2009年,我国拥有影院1687家,银幕4723块;2017年,我国拥有电影院1万余家,同比增长19.71%,拥有银幕5万块,同比增长23.3%。过去八年间,影院数复合增速为25%,银幕数复合增速为34.56%。在银幕拥有量上,我国已经超过美国(2017年4.04万块,同比增长0.55%)成为线下渠道第一大国。目前,我国线下渠道建设仍处于高速增长期。

2005~2017年我国影院数量及增速

数据来源:公开资料整理

2005~2017年我国银幕数量及增速

数据来源:公开资料整理

目前,我国线下渠道市场拥有四大特点:

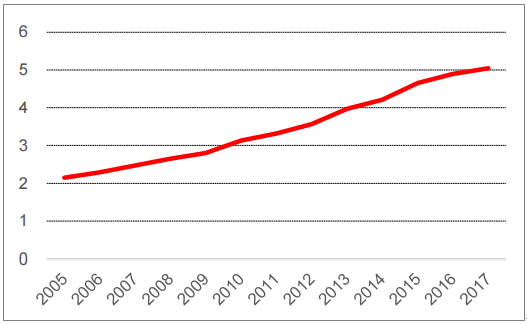

1)影院规模逐渐增大。

一方面,2009~2017银幕数量CAGR高于影院数量CAGR,说明了单影院拥有银幕数量越来越多。2005年至2017年,单影院银幕数量从2.15块增长至5.04块。另一方面,根据猫眼数据,2017年新增银幕8724块,新增影院1316家,新增影院平均拥有银幕6.63块。后续,我们预测单影院银幕数会出现先增后减趋势,原因在于随着渠道下沉,人口密度下降,多影厅经营效率小于小影厅效率。

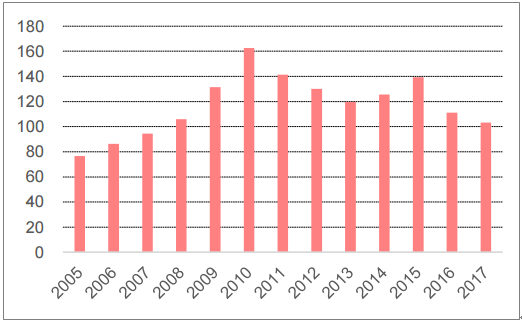

2)影院单银幕票房收入(PSA)近年开始下降。

2010年,单银幕票房收入(PSA,Per-screenAverageBoxOffice)162.6万元,为近年最高。2017年,我国PSA仅为103.13万。对标全球电影市场,我国PSA与美国体量相当,但较日韩仍有一定差距。我国票房大盘增长而PSA下降的逻辑在于今年新建影院数量较多,而新影院实现盈利需要2~3年的培育期。目前,渠道建设仍在如火如荼地进行中,预计国内PSA将大概率维持在当前较低值左右。后续随着渠道建设放缓和培育期结束,国内PSA有望得到提升。

2005~2017年我国单影院银幕数量(块)

数据来源:公开资料整理

2005~2017年我国单银幕票房收入(万元)

数据来源:公开资料整理

3)我国影院上座率还有较大提升空间。

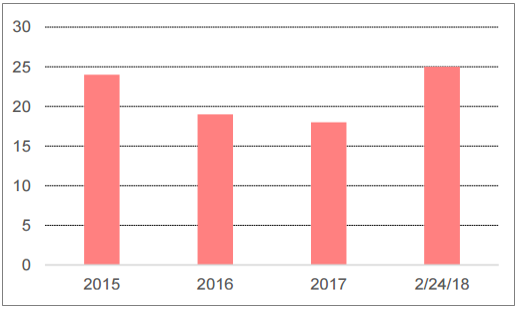

根据公开信息,2015年我国影院平均上座率只有14.95%,且近年基本维持在15%左右低档位运行。场均观影人次从2015年的24人下降至2017年的18人;2018年初至2月24日,受高口碑和高票房电影上映等因素影响,上座率提升至25人。仅从2018年2月24日当日来看,《红海行动》上座率为42%,而《西游记之女儿国》为27%。影片质量是上座率的决定性因素。从区域来看数据显示,票房TOP10的平均上座率为16.55%;其中,北京地区上座率为20.1%,拔得头筹。因此,我国影院上座率还有提升空间。

2015~2018/2/24我国影院场均观影人数

数据来源:公开资料整理

2017年双11期间,淘漂漂围绕“同好+社交+情感”为主题打造脱单电影院活动。该活动在双十一期间,在全国北京、上海、哈尔滨、南京、成都等21个城市共计举行96场观影,实现活动人数覆盖3949人。活动期间,每场男女比例保证在56:44左右,上座率平均36.71%,是大盘平均上座率的2倍。此外,小聚场开创了C2B的观影新模式,147场平均上座率为44.5%。可见,通过营销等活动可以有效提升上座率,最大限度挖掘新用户、激活已有用户。

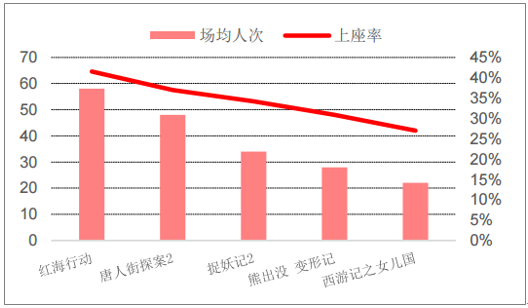

2018/2/24主要影片的场均观影人数和上座率

数据来源:公开资料整理

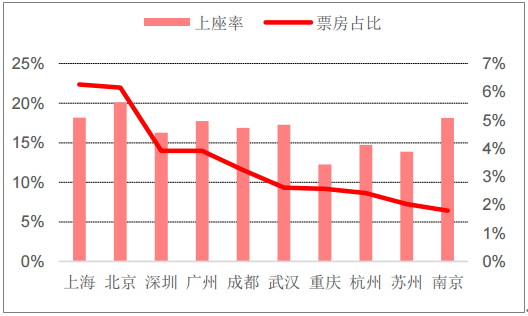

2017年票房Top10城市平均上座率

数据来源:公开资料整理

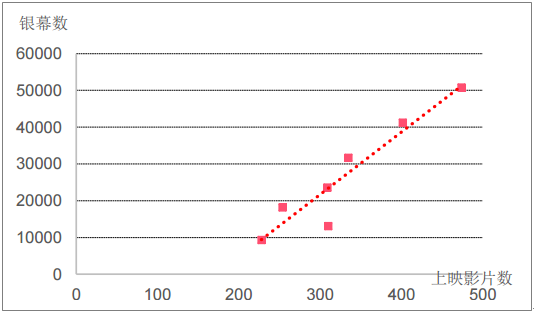

4)国产影片与银幕数量呈现较强的线性关系。

银幕数量的增多将给更多的影片公开放映的平台。同时,银幕数量增多也加剧了影城之间的竞争,差异化播放优质影片成为影城运营的一个思路和策略,随之而来也将带动更多影片上映。2017年,国产影片总计生产970部,院线上映仅376部,市场还需要更多放映渠道。我们将历年院线上映影片数量和银幕数量进行拟合,结果呈现较强线性关系。这也说明下游渠道建设将会促进正在成长中的上游内容制作板块发展。

2011~2017年银幕数量与上映国产片数量拟合

数据来源:公开资料整理

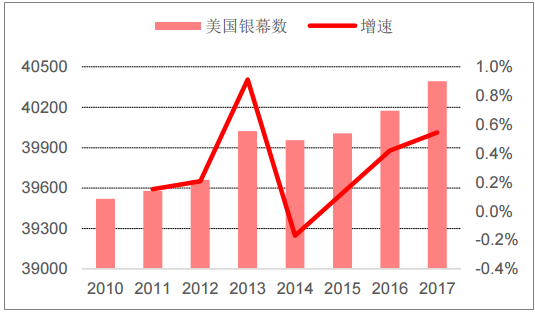

2010~2017年美国银幕数量及增速

数据来源:公开资料整理

2016年,美国每百万人拥有银幕126块、欧洲60~90块、韩国42块,而我国每百万人口拥有银幕只有23块。对标美国和韩国等,我国银幕数至少存在2倍以上空间,即总量超过8万张。2017年,我国银幕增量为9597块;根据数据,2018年预计将新增银幕8000块左右;预计2020年银幕数量有望超7万张。后续,新银幕建设的速度将会下降。从龙头万达电影来看,2018~2020年,每年预计增加120~150家影院,新增影院一般厅数为8厅。预计2018年将拥有影院450家,银幕3150张。

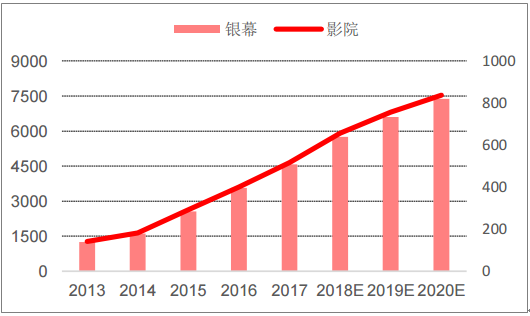

2013~2020年万达电影国内影院和银幕数量

数据来源:公开资料整理

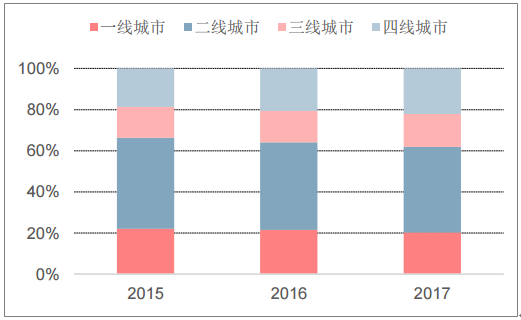

2015~2017年不同级别城市票房分布

数据来源:公开资料整理

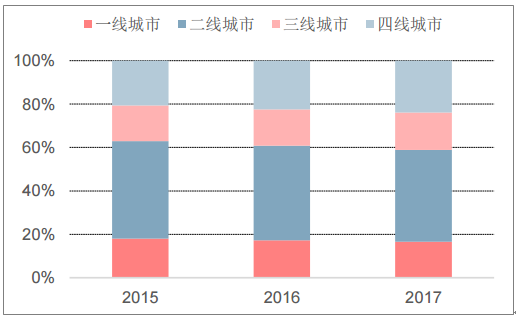

2015~2017年不同级别城市观影人次分布

数据来源:公开资料整理

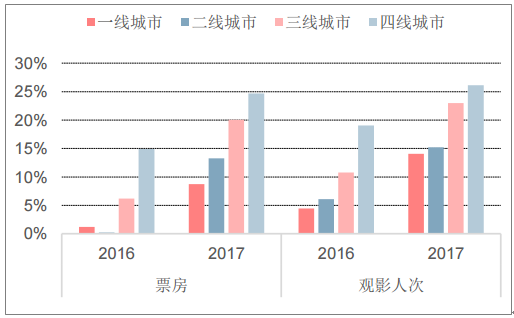

2016~2017年不同级别城市票房和观影人次增速

数据来源:公开资料整理

根据数据,2017年一线城市、二线城市、三线城市、四线城市票房占比分别为20.13%、41.48%、15.88%、22.07%,观影人次占比为16.52%、41.99%、17.14%、23.8%。从票房和观影人次结构来看,三四线城市占比在逐步提升。另一方面,四个级别城市在票房和观影人次增速上呈现差异性。即四线增速高于三线,三线增速高于二线,二线高于一线。这也验证了三四线城市人群的观影消费将成为后续票房增长点。

2013~2017年不同级别城市影院分布

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询