云计算产业依旧保持迅猛的发展势头, 2017 年全球云服务市场规模达 745 亿美元,我国云服务市场规模达 640 亿元,年增速达到 24.9%和 28%。预计 2017-2020 年,我国的云计算发展速度显著高于全球云计算市场增长速度。在细分市场中,(1)IaaS 市场巨头布局大规模基础设施建设,二线厂商探寻差异化发展和产业链联盟,增长确定性强,将是我国云计算市场发展的主要动力,预计 2020 年占比将超过 50%。(2)PaaS市场 2017 年增速达到 28.6%,超过云服务市场平均增速。相比 IaaS,PaaS更加强调服务差异化,目前在不同垂直领域均涌现出优秀企业。借鉴美国的云服务市场发展经验,PaaS 也是 IaaS 巨头提供差异化服务的关键,预计未来在行业高速增长和巨头支持推广的双重利好下,将成为云计算市场的投资热点。(3)SaaS 市场规模持续增长,2017 年市场规模已达 452 亿元,同时企业付费客户增长达 91%,表明市场对 SaaS 服务形式认可度提升。大数据产业受到国家政策的持续支持,产业规模持续提升。2017 年我国大数据产业规模已达 358 亿元。大数据产业针对种类多、数量大、高价值的数据进行分析挖掘,对交通、制造、农业等行业具备巨大的产业价值。在应用过程中,大数据将逐步与云计算、人工智能等技术深度融合,建立成具备强大数据存储、数据分析、自动决策等功能的信息系统。此外,针对制造业的大数据解决方案将在受益智能制造的不断推进。物联网是 4G 之后的下一个通信行业红利。物际连接在 2017 年超过了人际连接,2025 年连接规模有望达到 1000 亿。国内运营商大力推广 NB-IoT 技术,纷纷进行测试和试商用,正在将物联网市场的万亿规模变为现实。从物联网的产业链来看,网络层的模组和设备将率先受益于 NB-IoT 的网络建设。2018 年中国移动、中国电信将正式展开针对模组厂商的 NB-IoT 模组补贴政策。预计 2020 年 NB-IoT 模组产业价值达到 190 亿元,设备累计投入将达 1000 亿元。

2017 年全球云服务市场规模已达 745亿美元,国内云服务市场规模已达 640 亿元人民币;预计 2020 年全球云服务市场规模将达 1435.3亿美元,国内云服务市场规模将达 1400亿元人民币,保持高速增长。国际云服务市场增长在 2016 年达到顶峰,增速为 25.4%,预计 2017 年后增速逐年下降,但 2020 年前依然维持 18%以上的高速增长。我国云服务市场增长在 2016 年经历了小幅回落,但 2017 年市场增速已恢复至 28%,预计 2020 年前市场规模增速持续提升,2020 年增速达到 31%。

全球云服务市场规模(单位:亿美元)

数据来源:公开资料整理

国内云服务市场规模(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国云计算行业竞争格局及投资战略咨询报告》

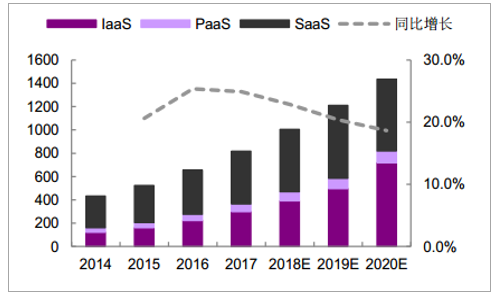

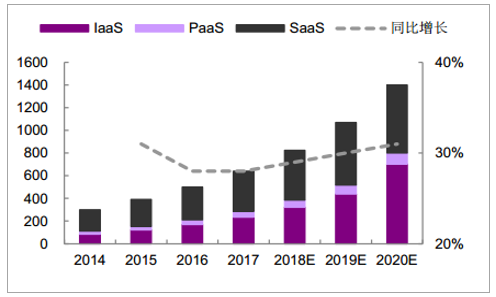

我国云服务市场增速已超过国际市场,而 IaaS 是我国云服务市场增长的主要动力。2014 年我国 IaaS 市场规模仅为 85 亿元,而 2017 年已达 234亿元,2014-2017 年复合增长率超过 40%。2014 年我国云服务市场中,IaaS占比仅为 28%,2017 年 IaaS 占比 37%,预计 2020 年 IaaS 市场占比将超过 50%。

我国 IaaS 市场规模(单位:亿元)

数据来源:公开资料整理

我国 IaaS 规模在云服务市场中占比

数据来源:公开资料整理

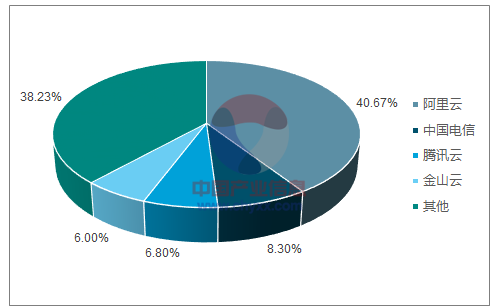

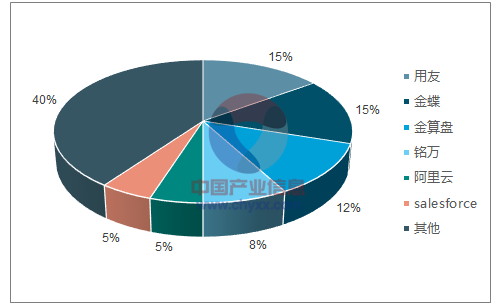

全球和我国 IaaS 市场目前均呈现出寡头垄断格局。全球云服务市场格局稳定,亚马逊 AWS、微软、阿里云和 Google 位列份额前四位,AWS份额达到 47%。国内市场阿里云一家独大,份额达到 40.67%,中国电信和腾讯紧随其后;2017 年 8 月,华为正式宣布将云 BU 调整为一级部门,巨头纷纷布局 IaaS 市场也从侧面说明了 IaaS 市场的发展潜力。

2017 年全球云服务市场份额(单位:%)

数据来源:公开资料整理

2017 年我国云服务市场份额(单位:%)

数据来源:公开资料整理

在垄断格局下,二线 IaaS 服务商需独辟蹊径,通过差异化服务路线避开与 IaaS 巨头的竞争,如布局私有云市场或广泛进行产业链上下游布局。2016 年我国私有云市场规模接近 345 亿元,增速达到了 25.1%,且未来几年将会保持较快增长势头,到 2020 年有望达到 762 亿元的市场规模。私有云可以按产品类型和客户群体进行垂直和水平细分,每个细分领域均有公司参与,以桌面云为主要软件产品且运营两年以上的公司有超过 30 家,对于二线 IaaS 服务商来说主攻私有云市场,避开与巨头的竞争为明智之举。也可以在布局 IaaS 业务的同时,将业务向云服务产业链中下游延伸,与产业链其他环节的企业进行广泛合作,深入了解市场,促进行业解决方案落地。

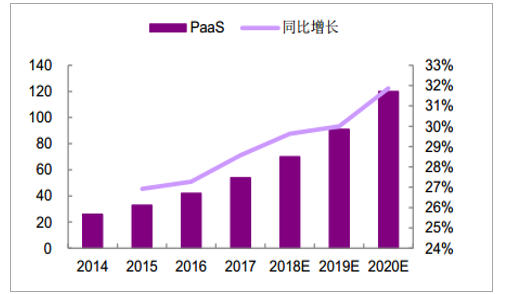

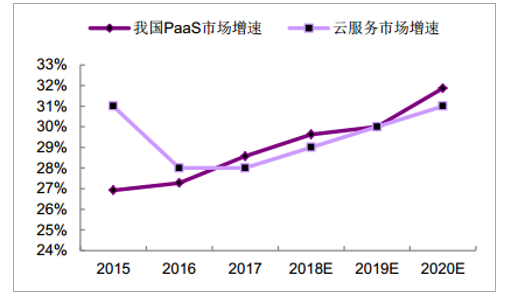

我国 PaaS 市场相比 IaaS 和 SaaS 规模较小,但 PaaS 市场增速较快,预计 2018 年起将成为云服务市场的焦点之一。从市场规模上看,2014 年,我国 PaaS 市场规模仅为 26 亿元,2017 年市场规模达到 54 亿元。从增速上看,2015-2016 年我国 PaaS 市场规模落后于云服务市场整体规模。但从2017 年起,我国 PaaS 市场规模将逐渐超过云服务市场整体规模,成为云服务市场的新焦点。且 PaaS 市场格局呈现出百家争鸣的状态,尚无具备绝对优势的龙头企业,在每一个细分垂直领域,均出现了一批能够提供差异化服务的 PaaS 企业。

我国 PaaS 市场规模(单位:亿元)

数据来源:公开资料整理

我国 PaaS 市场增速

数据来源:公开资料整理

我国 PaaS 企业一览

数据来源:公开资料整理

PaaS 面向垂直应用领域和开发者,相较于 IaaS 层更加具备提供差异化服务的余地 。IaaS 领域巨头依靠价格战争夺市场份额的模式并非长久之计,向 PaaS 层延伸提供差异化服务将是大势所趋,预计 PaaS 市场规模将出现大幅增长。我国云计算发展落后于美国 5-7 年,对比美国的发展经验,亚马逊、微软、Google 等 IaaS 巨头同时也是 PaaS 市场的重量玩家。因此,我国即将迎来 PaaS 市场的增长,并存在 IaaS 巨头布局 PaaS 市场的可能。

中美云计算发展历程对比

数据来源:公开资料整理

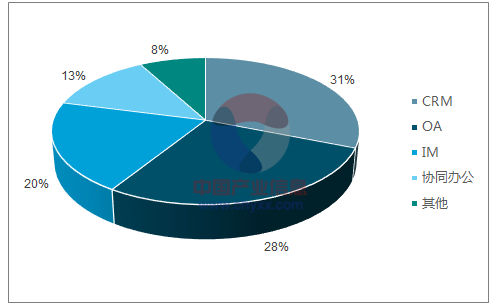

参考美国的发展经验,我国的 SaaS 市场规模将经历持续增长,包括探索阶段、启动阶段、发展阶段和成熟阶段,目前正处于启动阶段。SaaS 在美国的发展先后经历了初级阶段、发展阶段、成熟阶段,目前 SaaS 模式已经成为美国应用软件市场的发展热点之一,得到企业的广泛认可。2006 年,随着 salesforce 等国外厂商进入中国,国内才开始形成对 SaaS 的认识;进入 2010 年后,国内的软件厂商的 SaaS 服务步入正轨,发挥自身的用户资源和渠道优势,使得 SaaS 服务的认知度进一步提升,产品种类不断丰富。2016 年后,SaaS 将进入启动期,IaaS 的兴起和移动互联网的普及,促进了企业对 SaaS 服务的认可;2019 年之后,企业SaaS 的市场生态体系将日趋完备,企业将普遍高度认可 SaaS,SaaS 市场步入高速发展期。2017 年,我国 SaaS 市场的年增速达到 19%,市场规模已达 452 亿元,维持了 2012 年以来的快速增长势头。受益于国内 SaaS 市场的持续增长,越来越多的公司进入 SaaS 市场,互联网巨头阿里、腾讯等也推出了 SaaS产品,布局云服务全产业链。预计未来我国 SaaS 行业的市场集中度将呈现下降趋势。OA、IM 也有望成为继 CRM 之后领跑 SaaS 市场的云服务产品。

我国 SaaS 市场规模(单位:亿元)

数据来源:公开资料整理

2017 年国内 SaaS 市场竞争格局(单位:%)

数据来源:公开资料整理

2017 年国内 SaaS 市场产品份额(单位:%)

数据来源:公开资料整理

2017 年我国企业 SaaS 付费用户规模将达到 11 万,增长率 93%,预计2019 年将达到 54.6 万,SaaS 认可度将继续提升。在发展初期,国内某些SaaS 厂商采取免费的策略,为企业用户提供免费的具有简单功能的软件或提供软件的免费试用,一旦用户对厂商的服务满意,决定继续使用软件或进行功能扩展,再进行付费,付费规模代表着企业对 SaaS 服务形式的认可。2013 年我国企业 SaaS 付费用户规模仅为 1.3 万户,2017 年付费用户规模已达 11 万,2013-2017 年复合增长率达到 71%,表明我国企业用户对 SaaS服务形式的认可大幅提升。

企业付费客户规模(单位:万户)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告

《2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2026-2032年中国云计算行业发展前景分析,2026-2032年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国云计算行业政策、发展历程、产业链、市场规模、市场结构、主要企业及发展趋势研判:服务模式进一步多元化,巨头持续领跑全球[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)