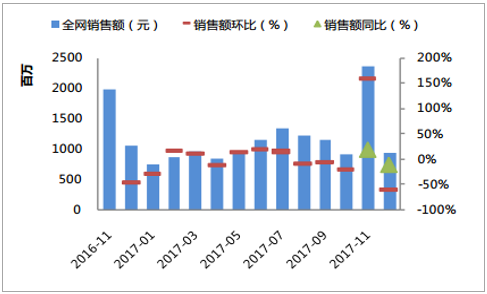

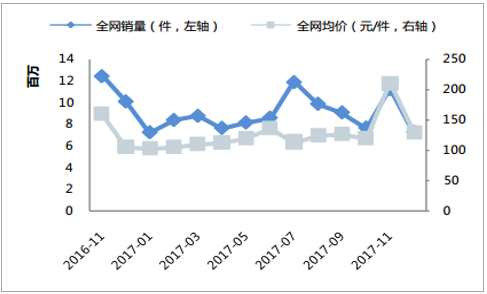

全年销售额 135.2 亿,旺季后行业回调。2017 年,奶粉母婴行业全年销售额135.2 亿,11 月、12 月销售额较去年同期分别+18.8%,-11.5%,12 月回落主要受双十一旺季销售高峰后回调的影响。拆分量价来看,2017 年 11 月、12 月全网销量分别下滑-9.8%、-28.4%;均价分别上涨+31.7%、+23.6%。均价增长明显,量略收缩。

奶粉母婴行业全网销售额(元)

数据来源:公开资料整理

奶粉母婴行业全网销量(件)及均价(元/件)

数据来源:公开资料整理

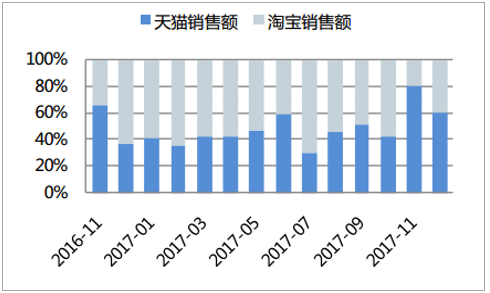

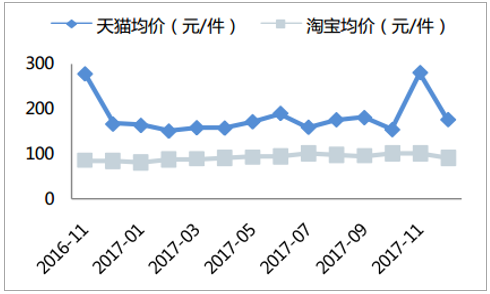

平台对比:从淘宝到天猫,品牌意识进一步强化。奶粉母婴行业同样表现出淘宝向天猫平台转换的趋势,2017 年 11 月、12 月天猫销售额占全网销售额份额较去年同期分别提升 14.3pcts、23.0pcts。均价方面,与淘宝相比,天猫平台客单价约为淘宝的 2 倍,双十一期间接近 3 倍,与妈妈们在旗舰店大额囤货有关。

奶粉母婴行业两大平台销售额占比

数据来源:公开资料整理

奶粉母婴行业两大平台均价对比

数据来源:公开资料整理

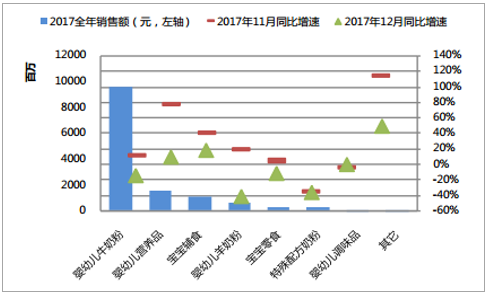

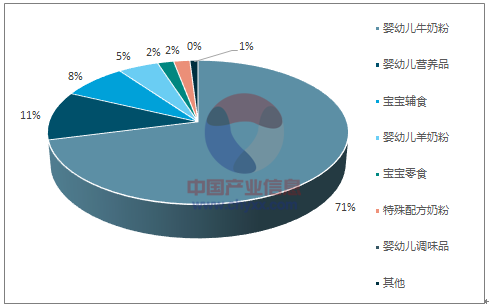

品类解析:婴幼儿营养品快速增长,辅食、羊奶、零食多样化发展。从体量看,牛奶粉仍为最大品类,全年销售额占比 71%。从增速看,各品类在经历 11 月销售旺季后,12 月增速均有所回落,其中婴幼儿营养品(12 月同比+9%)、辅食(12 月同比+18%)仍保持正增长。婴幼儿食品多样化、健康化趋势明显。

奶粉母婴行业各品类销售额及增速

数据来源:公开资料整理

奶粉母婴行业各品类全年销售额占比

数据来源:公开资料整理

价格区间:200 元以上占比攀升显现高端化趋势,旺季囤货影响显著。2016/12至 2017/12 各价格区间份额变动:100 元以下 17% → 16%,100-200 元 39% →34%,200-500 元 32% → 33%,500 元以上 12% → 17%。1)中低端产品比重缓慢下降,大额订单比重增长。2)双十一期间 500 元以上大额订单比重较其它时段明显攀升,降价优惠促使妈妈们“囤货”需求激增。

奶粉母婴行业各价格区间销售额占比

数据来源:公开资料整理

奶粉热销宝贝销售额排名前 3 产品及购买量

2017 年 9 月 | 罐数 |

Nutrilon/诺优能 3 段 | 1 |

美素佳儿 3 段 | 1 |

Nutrilon 诺优能 3 段双罐装 | 2 |

2017 年 10 月 | 罐数 |

美素佳儿 3 段 | 1 |

Nutrilon/诺优能 3 段 | 1 |

新西兰 Aptamil(白金版) 3 段 | 1 |

2017 年 11 月 | 罐数 |

贝因美金装爱+ 3 段 8罐 | 8 |

惠氏启赋新升级 3 段 900g*6 | 6 |

贝因美爱加 3 段 900g2 罐 | 2 |

数据来源:公开资料整理

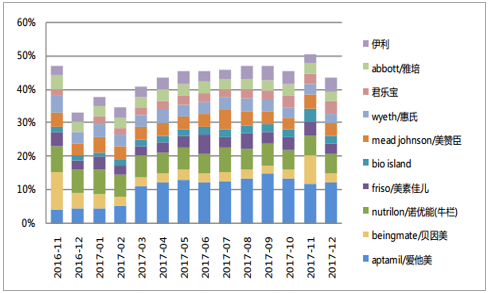

品牌份额:爱他美取代贝因美成为龙头,伊利、君乐宝追赶,前十大品牌集中度增长。2016/12至 2017/12 各品牌份额变动:爱他美 5% → 12%,伊利 3% →4%,君乐宝 2% → 4%;贝因美 5% → 3%。

奶粉母婴行业主要品牌线上销售额份额

数据来源:公开资料整理

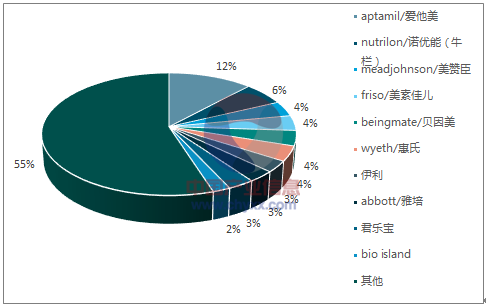

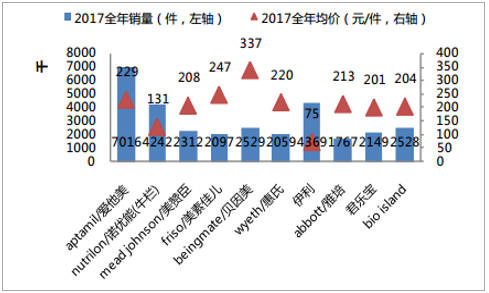

品牌全年表现:爱他美全年销售额份额 12%遥遥领先,伊利 3%奋起直追。从量价来看,伊利主要采取低价策略,销售均价远低于同收入规模的其他品牌,销量则高于其他品牌。

奶粉母婴行业主要品牌全年销售额份额

数据来源:公开资料整理

奶粉母婴行业主要品牌线上销售额量价拆分

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国奶粉市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶粉行业市场发展规模及投资机会分析报告

《2026-2032年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询