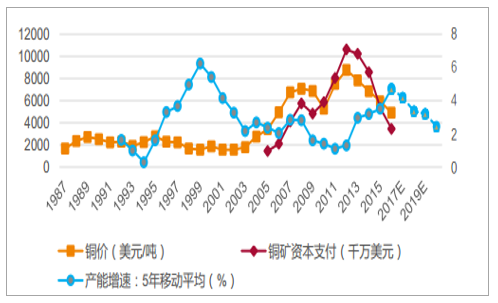

铜价作为领先指标带动铜矿资本支出与铜精矿产量的变化。 铜价变化领先铜矿资本支出1-2 年左右,铜价上涨(或下跌)带动铜矿资本支出增加(或减少);精矿产量增速呈现一定的周期性,资本支出带动精矿产量增速提高(提前 5-7 年),而精矿产量的增加反过来压制铜价上涨空间,进而抑制资本支出增长,从而导致精矿产量增速放缓。 资本支出于2012 年左右见顶,铜矿产能增速也预计将于 2017 年见顶。

铜矿产能增速滞后于资本支出, 预计将在 2017 年左右见顶

数据来源:公开资料整理

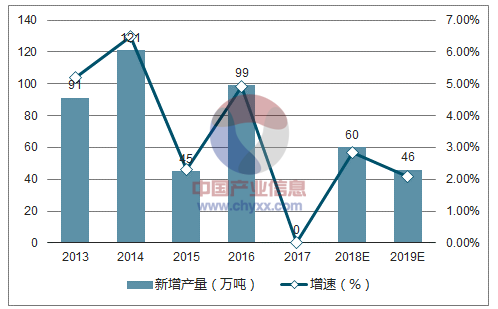

未来三年矿铜供给预计增量在年均 35 万吨左右,复合增长率 1.64%。铜矿供应主要来自智利、秘鲁、中国、美国、刚果(金)、赞比亚、印尼和墨西哥八个国家,铜矿供应量合计占全球供应量的近 70%。其中,智利未来几年不会加大矿业投资,无新增产能,产量增量主要来自于技改,受 Escondida 罢工事件影响, 2017 年铜原矿供应预计大幅低于前一年;印尼供应量受政策影响大,自由港旗下 Grasberg 矿年初受精矿出口受限、罢工等因素影响产量下滑,预计将影响全年原矿供应;中国部分成本较高的小矿山在铜价回暖的背景下弹性产能释放,贡献了部分增量,另外其他国家部分新产能释放为全球原矿供应贡献了少量增量。预计 2017-2019 年全球矿铜供给增量分别为 0 万吨、 60 万吨和 46 万吨,复合增长率为 1.64%。

未来三年铜矿主要产地的供给增速放缓(单位:万吨)

数据来源:公开资料整理

2017 年受罢工影响,矿铜产量零增长

数据来源:公开资料整理

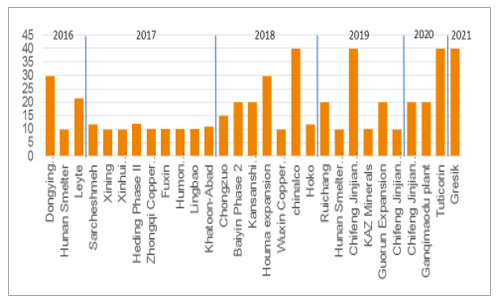

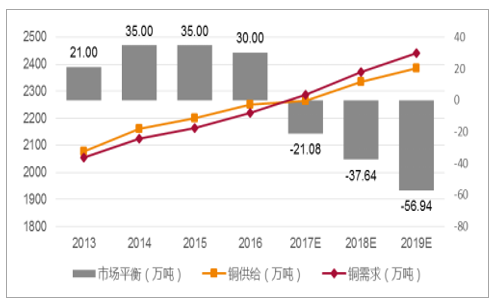

矿铜供给收缩限制冶炼产能的释放,铜供需由过剩转为短缺,并有扩大趋势。2017 年全球有投产可能的冶炼铜产能约 176.5 万吨,其中大概率投产的产能约 106.5 万吨; 2018 年预期投产冶炼产能 87 万吨(包含 2017 年大概率不能投产的产能); 2019 年预期投产的产能约为 131.8 万吨(假设余下产能全部投产),预计2017 年下半年至 2018 年上半年将迎来国内精炼铜投放的高峰期。虽然冶炼产能大幅增加,但矿铜的供给制约精炼铜产能的释放。预计 2017-2019 年铜供需缺口分别为 21 万吨、 38万吨和 57 万吨,铜精矿短缺将向下传导,精炼铜将形成供需缺口,并有扩大趋势。全球铜市场或已步入 2-3 年的景气周期。

冶炼产能进入投产高峰(单位:万吨)

数据来源:公开资料整理

2017 年预计铜供给由过剩转为短缺

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铜材市场深度分析与投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)