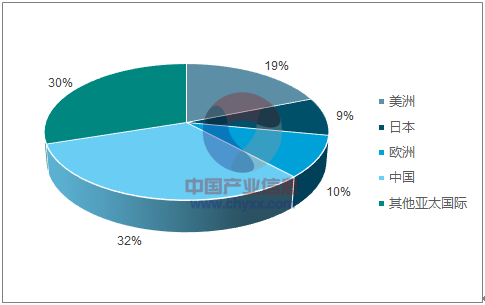

在半导体行业的第三次景气周期中,手机等消费电子产品取代 PC 成为行业增长的主要驱动因素,中国是全球第一大消费电子生产国和消费国,对半导体产品的需求逐年快速提升。在消费电子产品需求的驱动下,半导体产业开始向中国大陆转移。如今中国已是全球半导体最大的销售市场。半导体的销售市场主要集中在亚太、北美和欧洲地区,其中中国 2016 年半导体销售额达到 1075 亿美元,占全球市场份额的 31.7%, 其中集成电路产业销售额 4335.5 亿元,占全球份额的 23.6%, 已成全球最大的销售市场。 在产业向中国转移的背景下,中国半导体市场在国际市场中的分量和占比将进一步提升。

中国半导体行业销售额

数据来源:公开资料整理

半导体销售市场分布

数据来源:公开资料整理

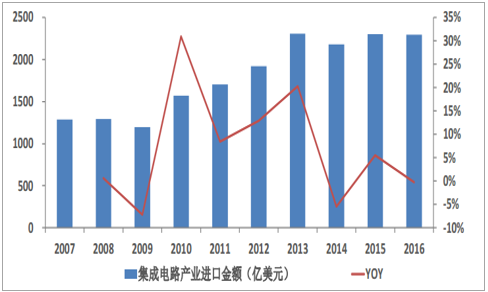

中国市场供需错配严重,集成电路已成最大进口商品。 由于我国半导体产业起步晚,生产水平和生产能力难以满足下游巨大的需求,半导体产业的供需存在严重的供需错配情况,高度依赖进口。以集成电路为例, 2016 年我国集成电路产品需求达到 1.20 万亿元,而国内供给量仅为 4335.5 万亿元, 自给率仅为 36%,大量集成电路产品依靠进口。当年集成电路产品进口金额达到 2296 亿美元,已经替代原油成为我国第一大进口商品。

我国集成电路行业供需错配严重(单位:亿元)

数据来源:公开资料整理

我国每年进口大量集成电路产品

数据来源:公开资料整理

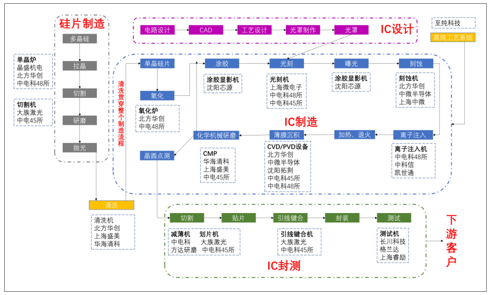

半导体生产流程涉及数百个,甚至上千个工艺流程, 生产过程十分复杂,所需的设备种类、数量也很多。以集成电路为例,其生产流程主要分为 IC 设计、 IC 制造(前道) 、 IC 封测(后道) 三个环节,设备需求主要集中在 IC 制造环节,其次是 IC 封测环节, IC 设计环节涉及的设备较少。

我们对 IC 芯片制造的核心工艺流程和核心设备进行了梳理,得到如下全景图,我们将基于此图详解 IC 芯片的关键生产流程和核心设备。

IC 芯片制造核心工艺主要设备全景图

数据来源:公开资料整理

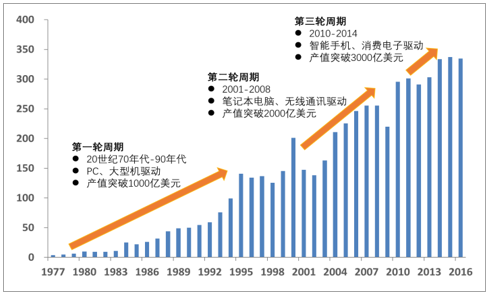

自半导体诞生以来,半导体行业经历了三轮完整的发展周期:第一轮周期发生在 20 世纪 70 年代-90 年代,彼时半导体已经具有大规模应用的基础,在工业级计算机、 PC 的先后推动下,半导体产业销售额呈现出指数级别的增长,并于 1995 年突破了 1000 亿美元大关,这轮周期中电子、计算机等系统中半导体产品价值占比超过了 20%。第二轮周期从 2001 年延续至 2008 年,主要的下游驱动因素是笔记本电脑、 2G、 3G 无线通信对半导体产品的需求,这一阶段全球半导体销售额从 1472 亿美元增长到了 2553 亿美元,增长了 73.4%。第三轮周期从 2010 年开始,到 2014 年结束,这一轮周期中半导体的销售额从 2953 亿美元增长到了 3344 亿美元,首次突破了 3000 亿美元大关。这轮周期的主要下游需求推动来自于以智能手机为代表的移动互联网产品。2014 年后,智能手机出货量趋于平稳,全球半导体产业销售额也进入了稳定期, 2015、 2016 年销售额分别为 3373 亿美元、 3347 亿美元,同比分别增长 1.1%、 -0.8%。

全球半导体产业历经三轮发展周期(单位:十亿美元)

数据来源:公开资料整理

2017 年半导体销售额同比增长超 20%,全年销售额将超 4000 亿美元,迎来新一轮景气周期。从2016 年 8 月开始,全球半导体销售额开始重回增长轨道,月度销售额同比增速开始由负转正。从2016 年 10 月到 2017 年 10 月,半导体销售额已连续 13 个月超过 300 亿美元,已经超过历史上的最好水平,不断创下历史新高。 2017 年 1-10 月全球半导体销售总额已经达到 3294 亿美元,同比增长 21%,且月度同比增速呈现上升趋势,我们预计 9-12 月的销售增速有望继续提升。 2016年全球半导体销售额为全年半导体销售额为 3389 亿美元,今年突破 4000 亿美元基本已成定局。

全球半导体产业月度销售额(十亿美元)

数据来源:公开资料整理

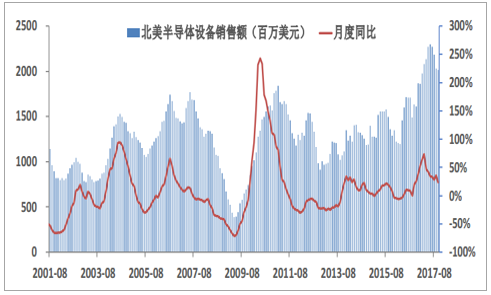

行业景气向好带动半导体设备需求重回高增长区间。 半导体销售额与设备销售额存在高度同步性,此次半导体行业的复苏伴随着半导体设备需求的提升。从 2016 年 10 月开始,北美半导体设备商出货额开始进入高增长区间, 2017 年 1-10 月总出货额达到 211 亿美元,同比增长 41%, 1-6 月同比增长更是达到 150%,并且连续 8 个月销售额均超过 20 亿美元,为历史上的最高水平。

北美半导体设备商月度出货额(百万美元)

数据来源:公开资料整理

国家不断出台相关政策,半导体产业支持力度空前。 半导体产业,尤其是集成电路产业, 是信息技术产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,一直受到国家的关注和重点扶持。从 21 世纪初至今,国家颁布了一系列的政策来支持和引导半导体产业的发展,支持力度不断加大,引导路径逐渐清晰。(1) 4 号文延续 10 年行业支持政策,展现国家扶持决心。 2000 年 6 月,国务院发布了《关于印发鼓励软件产业和集成电路产业发展的若干政策的通知》 (18 号文),在审批程序、税收支持、进出口、投融资、人才培养等各方面给予了集成电路行业重点扶持。该通知在 2011 年到期,随即国务院发布了《关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》 (4 号文)延续了各扶持措施,并修正了原 18 号文中因外力影响导致的 2005 年后集成电路行业优惠力度减小。4 号文对 18 号文的延续说明国家对于集成电路产业的支持的一贯的,展现了国家支持的决心。

(2) 02 专项扶持国内半导体设备生产领军者。 2008 年,科技部和信产部启动了“极大规模集成电路制造装备及成套工艺”项目(02 专项),以专项的形式组织了一批国内半导体设备公司进行了一系列重点工艺和技术的攻关,包括 45-22 纳米关键制造装备攻关,开发 32-22 纳米 CMOS 工艺、 90-65 纳米特色工艺,开展 20-14 纳米前瞻性研究等。通过 02 专项的扶持国内诞生了北方华创、中微半导体、上海微电子等一批半导体设备生产领军者,并形成了 65-45 纳米装备、材料、工艺配套能力及集成电路制造产业链。

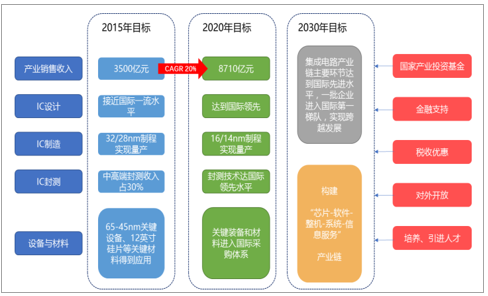

(3) 《纲要》发布,带来最大支持力度和最清晰发展路径。 2014 年 6 月,国务院印发《国家集成电路产业发展推进纲要》 ,为集成电路行业在重要战略机遇期和攻坚期的发展描绘了明确的发展目标。《纲要》提出,到 2020 年集成电路行业销售收入要实现 20%的复合增长率; IC 设计和 IC封测领域技术均达到国际先进水平; 16/14nm 制程工艺实现规模量产; 关键装备和材料进入国际采购体系。并在资金、税收、人才等各领域提供支持。《纲要》是目前国家发布的最详细、力度最大的支持政策,再次展现了国家发展半导体产业的意志。

《纲要》 发展目标及支持

数据来源:公开资料整理

国家出台了一系列政策支持半导体产业的发展

2000 年 6 月 | 《关于印发鼓励软件产业和集成电路产业发展的若干政策的通知》 | 在审批程序、税收支持、进出口、投融资、人才培养等各方面给予了集成电路行业重点扶持。 |

2006 年 2 月 | 《国家中长期科学和技术发展规划纲要(2006-2020 年)》 | 确定了包括核心电子器件、高端通用芯片及基础软件,极大规模集成电路制造技术及成套工艺在内的 16 个专项。 |

2011 年 2 月 | 《进一步鼓励软件产业和集成电路产业发展的若干政策》 | 在《鼓励软件业和集成电路产业发展的若干政策》的基础上加大了对重大科技专项的资金支持,鼓励和引导社会资金、金融企业向该行业投入,支持企业引入海外人才,政策惠及整个集成电路产业链。 |

2011 年 7 月 | 《国家“十二五”科学和技术发展规划》 | 02 专项重点进行 45-22 纳米关键制造装备攻关,开发 32-22 纳米互补金属氧化物半导体(CMOS)工艺、 90-65 纳米特色工艺,开展 22-14 纳米前瞻性研究,形成 65-45 纳米装备、材料、工艺配套能力及集成电路制造产业链,进一步缩小与世界先进水平差距,装备和材料占国内市场的份额分别达到 10%和 20%,开拓国际市场。 |

2011 年 12 月 | 《集成电路产业“十二五”发展规划》 | 到“十二五”末,产业规模至少再翻一番,形成一批具有国际竞争力的企业,基本建立以企业为主体的产学研用相结合的技术创新体系;专用集成电路设备、仪器及材料:关键设备达到 12 英寸、 32 纳米工艺水平; 12 英寸硅单晶和外延片实现量产,关键材料在芯片制造工艺中得到应用,并取得量产。 |

2014 年 6 月 | 《国家集成电路产业发展推进纲要》 | 加强集成电路装备、材料与工艺的结合,研发光刻机、刻蚀机、离子注入机等关键设备,开发光刻胶、大尺寸硅片等关键材料,加强集成电路制造企业和装备、材料企业的协作,加快产业化进程,增强产业配套能力。 |

2015 年 5 月 | 《中国制造 2025》 | 着力提升集成电路设计水平,不断丰富知识产权(IP)核和设计工具,突破关系国家信息与网络安全及电子整机产业发展的核心通用芯片,提升国产芯片的应用适配能力。掌握高密度封装及三维(3D)微组装技术,提升封装产业和测试的自主发展能力。形成关键制造装备供货能力。 |

数据来源:公开资料整理

大基金筹资超千亿支持集成电路产业发展。 《国家集成电路产业发展推进纲要》提出建立国家产业投资基金, 吸引大型企业、金融机构以及社会资金,重点支持集成电路等产业发展。 2014 年 9月, 国家集成电路产业投资基金(大基金)正式成立,计划筹资 1000 亿元,实际筹资 1387 亿元。大基金的投资总期限将达十五年,投资期(2014-2019)、回收期(2019-2024)、展期(2024-2029)各五年。不同于国家直接对半导体企业进行补贴的模式,大基金通过资金入股的方式对企业进行资金支持,虽不直接参与公司运作,但仍起到监督和监管的作用,促使企业合理使用投资金额,将资金用于技术的研发和创新,产品的研发和推广上,相对于传统的补贴模式,大基金模式势必使资金具有更高的使用效率。截止 2017 年 9 月底,大基金已累计决策投资 55 个项目,涉及 40 家集成电路企业,共承诺出资1003 亿元,实际出资 653 亿元。 大基金的投资涵盖集成电路产业的各个环节,其中 IC 制造是投资额最高、最为集中的环节,占到承诺投资的 65%。 IC 设计、 IC 封测、装备材料领域则分别占17%、 10%、 8%。 虽然设备企业占投资比例较少,但是行业内领先的设备企业,包括北方华创、长川科技、中微半导体、沈阳拓荆等都得到了大基金的投资。

大基金投资的部分项目

类别 | 投资企业 | 投资金额(亿) |

设计 | 珠海艾派克微电子有限公司 | 5 |

国科微电子股份有限公司 | 4 | |

北京北斗星通导航技术股份有限公司 | 15 | |

深圳市中兴微电子技术有限公司 | 24 | |

盛科网络(苏州)有限公司 | 2.5 | |

深圳国微技术有限公司 | 承诺投资 | |

制造 | 紫光集团有限公司 | 100 |

中芯国际集成电路制造有限公司 | 27 | |

三安光电股份有限公司 | 43.391 | |

杭州士兰微电子股份有限公司 | 6 | |

长江存储科技有限公责任公司 | 承诺投资 | |

中芯国际集成电路制造(北京)有限公司 | 43 | |

封测 | 江苏长电科技股份有限公司 | 20.31 |

华天科技(西安)有限公司 | 5 | |

中芯长电半导体(江阴)有限公司 | 10.83 | |

南通富士通微电子股份有限公司 | 2.7 | |

设备 | 中微半导体设备有限公司 | 4.8 |

杭州长川科技股份有限公司 | 0.06 | |

沈阳拓荆科技有限公司 | 1.65 | |

北京七星华创电子股份有限公司 | 6 | |

睿励科学仪器(上海)有限公司 | 承诺投资 | |

材料 | 江苏鑫华半导体材料科技有限公司 | 5 |

安集微电子科技(上海)有限公司 | 0.05 | |

烟台德邦科技有限公 | 0.22 | |

江苏中能集团有限公司 | 承诺投资 | |

基金公司 | 北京制造和装备子基金公司 | 10.05 |

巽鑫(上海)投资有限公司 | 100 | |

北京集成电路产业投资基金 | 10 | |

北京芯动能投资管理有限公司 | 15 | |

芯鑫融资租赁有限责任公司 | 20 | |

上海市硅产业投资有限公司 | 7 | |

福建安芯产业投资基金 | 25 | |

中芯聚源股权投资管理(上海)有限公司 | 0.02 | |

北京山海昆仑资本 | 承诺投资 | |

苏州元禾控股股份有限公司 | 承诺投资 |

数据来源:公开资料整理

大基金投资以 IC 制造为主

数据来源:公开资料整理

大基金的成立同时撬动了一批地方产业基金, 截止到 2017 年上半年,全国成立了二十余支集成电路地方产业基金,主要用于支持地方集成电路企业的发展,培育一批符合产业发展方向的标杆企业。据不完全统计,集成电路地方产业基金募资总规模已经达到 3600 亿,加上大基金,全国集成电路产业基金规模达到 5000 亿。目前第二期的大基金正在筹划中,预计筹资额将达到 1500-2000 亿元,加上对地方产业基金的撬动,全国集成电路产业基金总规模有望超过 1 亿美元。第二期的大基金预计会将投资重点转移至IC 设计领域,并加大 IC 封测、装备材料领域的投资力度。

地方集成电路产业基金

北京 | 2013.1 | 300 | 集成电路设计、制造、封装、测试、核心装备等关键环节 |

天津 | 2014.2 | 2 亿/年 | 集成电路设计产业 |

安徽 | 2014.1 | 2.5 | 半导体和电子信息产业 |

广东 | 2015.7 | 5 亿/年 | 市级实验室、重点实验室、工程研究中心等研发 |

江苏 | 2015.7 | 10 | 集成电路设计、芯片生产线、先进封装测试 |

湖北 | 2015.8 | 300 | 集成电路制造,兼顾设计、封装等上下游产业链 |

深圳 | 2015.1 | 200 | 储存器 |

合肥 | 2015.1 | 100 | 集成电路产业 |

贵州 | 2015.1 | 18 | 集成电路产业 |

上海 | 2016.1 | 500 | 100 亿元设计并购基金, 100 亿元装备材料业基金, 300 亿元制造业基金 |

厦门 | 2016.3 | 160 | 培育一批符合厦门产业发展方向的标杆企业 |

湖南 | 2016.3 | 50 | 集成电路产业 |

四川 | 2016.3 | 100-120 | 扶持壮大四川优势的集成电路相关产业 |

辽宁 | 2016.5 | 100 | 集成电路产业 |

广东 | 2016.6 | 150 | 集成电路设计、制造、封测及材料装备等产业链重大和创新项目 |

陕西 | 2016.8 | 300 | 集成电路制造、封装、测试、核心装备等产业关键环节的重点项目投资 |

南京 | 2016.1 | 500-600 | 推动南京集成电路产业发展 |

无锡 | 2017.1 | 200 | 重点聚焦、培育若干个国内外知名的集成电路龙头企业,扶持一批中小集成电路企业 |

昆山 | 2017.2 | 100 | 引导社会资本、产业资本和金融资本等投向集成电路产业 |

安徽 | 2017.5 | 300 | 重点投资集成电路晶圆制造、设计、封测、装备材料等全产业领域 |

数据来源:公开资料整理

中国大陆将迎来晶圆产线建设高峰期。2017-2020 年间,全球将有 62 座新建晶圆厂投入营运。这 62 座晶圆厂中,只有 7 座是研发用的晶圆厂,其他晶圆厂都是量产型厂房。以地理区来看,中国大陆在这段期间将有 26 座新的晶圆厂投入营运,占新增晶圆厂的比重高达 42%。美国则有 10 座,台湾为 9 座。按照晶圆厂生产的产品型态来看, 32%的新增晶圆产能将用做晶圆代工、 21%为存储。

已开工产线带来超 4000 亿元设备需求, 2018、 2019 是需求高峰年。 目前已统计到有 17 座晶圆厂已经开工建设,晶圆厂的建设周期达到 2-3 年,其中厂房封顶需要约 1.5 年时间,生产设备在厂房封顶后开始进入。根据已开工晶圆厂的建设周期和投资额,我们预计这 17 座晶圆厂将在2017-2019 年间带来 4121 亿元的半导体设备投资需求, 需求主要集中在 2018 年,达到 2274 亿,2019 年则达到 1059 亿。 随着其余规划中晶圆厂的陆续投建, 2018-2020 年间的半导体设备需求将进一步提升,我们预计半导体设备的需求高峰将集中在 2018、 2019 年。各类设备中,光刻机所占份额最大,预计达 30%,对应 1264 亿的市场空间。刻蚀设备、薄膜沉积设备占比约 20%,均对应 843 亿空间, 以上三类设备占到总设备需求的 70%。 检测设备、清洗设备、其他设备各自对应 421、 337、 506 亿空间。

02 专项培育了一批国产半导体设备领军者。 02 专项组织了一批国内半导体设备公司进行了一系列重点工艺和技术的攻关,攻关领域涵盖光刻机、 PVD、 CVD、离子注入机、清洗机、检测设备等各类半导体生产设备,并以此培育了一批具有先进生产技术和自主知识产权的半导体设备企业,包括北方华创、中电科、沈阳拓荆、上海微电子、中微半导体等。

部分 02 专项设备企业

北方华创 | 刻蚀机、 PVD、 CVD、氧化炉、清洗机 | 2001(2016 年整合) |

中电科 | 离子注入机、分选机、键合机、减薄机、清洗机 | 2013(整合) |

沈阳拓荆 | PECVD、 ALD 等沉积设备 | 2010 |

沈阳芯源 | 匀胶机、显影机、清洗机、刻蚀机、去胶机 | 2002 |

华海清科 | 化学机械抛光机、膜厚检测机 | 2013 |

中微半导体 | 介质刻蚀机、硅刻蚀机 | 2002 |

上海微电子 | 光刻机、键合设备 | 2003 |

盛美半导体 | 化学机械抛光机、清洗机 | 1998 |

数据来源:公开资料整理

国产设备已在 8、 12 英寸产线实现批量应用。 在 02 专项、产业大基金的支持和培育下,我国半导体设备生产企业已经取得了一系列技术和产品的突破,多项专项项目结项,多种类、多型号半导体生产设备研发成功, 且包括刻蚀机、薄膜沉积设备、清洗机等在内的关键半导体生产设备已在65-28nm 制程晶圆产线上实现了批量应用,成为中芯国际等晶圆生产厂商的 baseline 机台, 说明国产半导体设备已有进入主流晶圆生产线供货体系的能力。此外多项 14nm 制程设备也开始进入生产线进行工艺验证,有望在未来两年内进入产线。对于大陆半导体设备厂商来说,除光刻机目前只能满足 90nm 制程芯片生产,难以进入新建产线设备需求外, 其他设备基本都已满足晶圆产线的量产需求。由于地理上的优势,国产设备商在与晶圆生产商在合作进行设备的开发和验证上有巨大的便利性,且国产设备在性价比和售后服务上有更强的竞争优势,叠加国家对于半导体设备国产化的政策指引,国产半导体设备生产商有望借助中国大陆晶圆产线的密集投建实现国产设备渗透率的快速提升,同时迎来自身业绩的高速爆发期。

部分国产 12 英寸半导体设备已在生产线上实现了批量应用

1 | 介质刻蚀机 | 中微半导体 | 65-28nm | 已采购>50 |

2 | 硅刻蚀机 | 北方华创 | 65-28nm | 已采购>20 |

3 | PVD 设备 | 北方华创 | 65-28nm | 已采购>20 |

4 | 单片退火设备 | 北方华创 | 65-28nm | 已采购>20 |

5 | 清洗设备 | 北方华创 | 65-28nm | 已采购>20 |

6 | 清洗机 | 上海盛美 | 65-28nm | 已采购>20 |

7 | 立式炉 | 北方华创 | 65-28nm | 已采购>10 |

8 | 离子注入机 | 北京中科信 | 65-28nm | 已采购>10 |

9 | 光学尺寸测量设备 | 睿励科学仪器 | 65-28nm | 已采购>10 |

10 | PECVD 设备 | 沈阳拓荆 | 65-28nm | 已采购>10 |

11 | 光罩清洗设备 | 瑞择微电子 | 90nm | 已采购>10 |

12 | 化学机械研磨设备 | 天津华海清科 | 已采购>50 |

数据来源:公开资料整理

已进入产线进行验证的 14nm 设备

1 | 硅刻蚀机 | 北方华创 | STI ETCH |

2 | HM PVD 设备 | 北方华创 | HM DEP |

3 | 单片退火设备 | 北方华创 | Anneal |

4 | LPCVD | 北方华创 | SiO2 Film Deposition |

5 | Al PVD 设备 | 北方华创 | Al DEP |

6 | ALD | 北方华创 | Hi-K insulator |

7 | 介质刻蚀机 | 中微半导体 | AIO ETCH、 PASS ETCH |

8 | 光学尺寸测量设备 | 睿励科学仪器 | Film Thickness/OCD |

9 | 清洗机 | 上海盛美 | Wafer recycle |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体设备行业竞争现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2025-2031年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国半导体专用设备行业全景速览:半导体工艺技术进步推动行业高精密化与高集成化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)