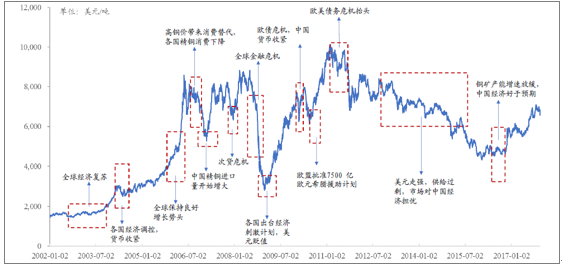

一、铜价上涨的长周期

从铜价的历史走势来看,铜周期主要取决于供需平衡。矿企的资本支出和政府的政策影响新增产能的投放速度,全球经济增长直接影响各国铜消费,最终供给和需求之间的不匹配导致了周期的出现。 当市场上的企业对于经济的预期增速高于实际的经济增速的时候,由于之前的资本投放过多,导致产能释放增速高于消费增速,实际供给大于实际需求,最终造成了周期行业的不断下行。此时,由于市场对行业的预期随金属价格的下跌不断向下修正,企业预期的市场需求增速不及实际增速,在盈利困难的情况下,大幅削减资本投入,致使未来几年内新增产能释放不足,市场开始消耗前期过剩的库存。去库存完成后,供需缺口出现,资源价格上行,带动整个行业上行。企业在利润增厚和金属价格不断上升的过程中预期不断向上修正,预期的增速超出实际的增速。企业盲目扩张,资本投放过高,造成新增产能释放的增速超过消费的增速,缺口逐渐被弥补,最终演变为供大于求的局面,行业又开始下行。在整个周期行业的轮回中发现,若全球经济快速增长拉动消费持续增长,则供需缺口在短期内不会被消除,行业上行的周期会被拉长。若消费增长相对疲软,则供需缺口在较短时间内被消除,行业上行的周期较短。

每次铜价的上涨都是跟随着经济的复苏或者是政府当局的经济刺激计划,而供应端产能的短缺在拉长的时间段来看,影响并不明显。例如2005年由于前期新矿山开发的投入不足以及多个铜矿发生罢工,铜矿供给紧张,伦铜库存一度跌破3万吨,加速当时铜价的上涨。但很快2005年下半年有部分新增产能投入运行,削弱了供给的紧张程度,伦铜库存逐步回升,2006年5月伦铜在触及高点后有所回调。2011年包括Escondida铜矿在内的多个大铜矿都发生了罢工事件,拖累了当年全球铜矿产量的增加,给铜价上涨形成了一定支撑,但同年8月开始欧美债务风波再起,铜价开始下跌。供给端引起的铜价波动相对而言影响都趋于短期。 综合来看,可以发现铜价的上涨主要取决于全球经济增长带来的需求拉升,而供应端产能的释放情况和资金面的情况会对铜价造成短期的影响。梳理一下背后的逻辑,假设由供给端短缺引起供需失衡,那么之后供需缺口势必会带来价格的上涨,价格上涨又将带动矿山复产和新增产能的投入,很快弥补供需缺口。而需求的增加则会不断拉大供需缺口的存在,导致新增产能无法跟上需求的增速。

历年来铜价走势图

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国钨铜市场分析预测及未来发展趋势报告》

2017 年铜价稳步上涨,主要是矿山产量增速有限叠加全球经济复苏。2017 年LME 三个月期铜价格均价为6194.01 美元/吨,同比上涨27.26%。SHFE 期铜均价49321.68 元/吨,同比上涨28.96%。铜价上涨是对铜基本面好转的反映。

预计2017 年全球铜精矿产量1980.7 万吨,同比下降2.7%,2017年全球精炼铜缺口为15.1 万吨,2018 年缺口为 10.4 万吨。2017年1-10 月份国内精炼铜过剩8.8 万吨,2016 年全年过剩量45.5 万吨,过剩量明显减少。一方面国外矿企资本支出下降,全球精矿增量有限,叠加国外铜矿事故频发,铜精矿供给趋紧。另一方面,全球经济持续复苏。欧洲、北美、和新兴市场的PMI指数持续向好,OECD 领先经济指标不断攀升。美国单季GDP 增速均超过2%,ISM制造业PMI 指数较去年同期强劲复苏,当周初次申请失业金人数呈下降走势。预计未来5 年内印度铜需求量年均增速接近8%。主要经济体的经济复苏和新兴国家的消费增长势必推动铜消费的增长。预计未来铜供给增速不及消费增速,看好铜价由此带来的长期上涨空间。

全球经济持续复苏

资料来源:公开资料整理

二、 铜行业供给情况分析

1、我国铜矿资源储量少,对外依赖程度高

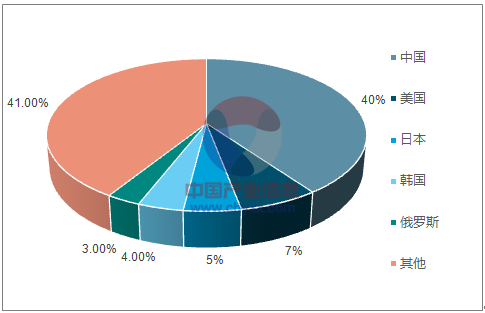

目前铜矿的产能主要集中在国外,我国铜产业对外依赖程度高。目前全球铜资源储量在7.2亿吨,已探明的铜资源在21亿吨,已探明加未探明的铜资源总共是56亿吨。全球铜矿资源分布相对集中,主要分布在智利、秘鲁和墨西哥。2017年1-7月,全球铜开采区域主要分布在中南美洲和亚洲。但另一方面,我国铜消费占到世界的40%左右,因此铜矿资源对外依存度高。2016年我国铜精矿进口量是自产铜精矿的2.3倍左右。

全球铜储量分布

资料来源:公开资料整理

2017年1-7月全球铜开采区域分布

资料来源:公开资料整理

国内进口铜精矿是自产铜精矿的2.23倍

资料来源:公开资料整理

中国铜消费占全球的40%

资料来源:公开资料整理

2、世界铜矿主要被寡头垄断,我国矿端话语权偏弱

必和必拓、力拓、自由港、智利国家铜业等少数公司控制着全球大部分铜资源,因而市场定价权也多被这些行业寡头掌握。目前世界前20产能的铜矿山中只有排名第7位的Las Bambas铜矿和排名18位的Toromocho铜矿属于中国公司。为争夺更多的话语权,中资企业海外找矿积极性高。2016年,紫金矿业刚果(金)卡莫阿铜矿项目卡库拉矿段新探获940万吨铜资源。这一发现使该铜矿整体资源储量达到3340万吨,相当于中国当前铜资源储量的三分之一。该矿已成为非洲铜资源储量最大的铜矿,并且有望跻身世界前三位。目前,该矿斜坡道工程正式开工,预计2020完成一期工程建成投产。

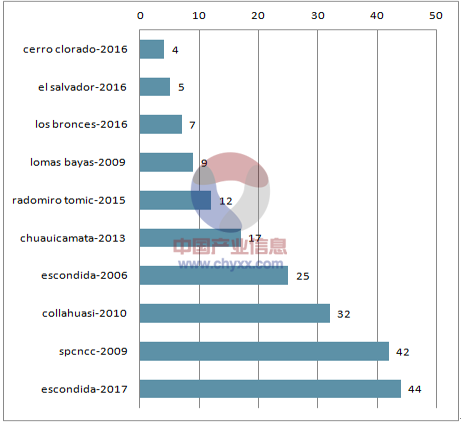

2017年国外铜矿罢工事件频发,在产矿山产量受到扰动。2017年1-10月全球铜精矿产量1687.20万吨,同比减少0.18%。铜矿减产的主要原因是2017年包括世界最大铜矿Escondida在内的各大铜矿爆发罢工事件,其中Escondida铜矿罢工44天为智利历史上持续时间最久的罢工。预计2017年全球铜精矿产量将不及2016年,ICSG预计减产量为55.1万吨。目前Escondida铜矿合同工人占所有工人的比例正在逐年上升,因此合同工人的罢工对铜矿生产造成的影响也会随之上升。此外,铜价处于上升周期时,铜矿罢工活动往往加剧。全球最大铜生产国智利正准备迎接有史以来最频繁的工资谈判年。目前因新的劳工法规的发布,物价的上涨,工人们的工资预期在逐步提高,因而,智利矿场明年将进行32家与工会的谈判,涉及智利约四分之三的铜产量,约占全球产量的五分之一。这意味着大概率2018年铜精矿生产将继续受到罢工等事件的负面影响。此外,其他国家的铜矿也面临相关罢工风险,秘鲁的Antamina矿和Cerro Verde矿的劳资合同将分别在2018年7月和8月期满,两座铜矿2016年的铜产出分别为43万吨和52万吨。

2017年持续44天的Escondida铜矿罢工为智利历史上持续时间最久的罢工

资料来源:公开资料整理

2018年部分铜矿薪资谈判统计

矿企 | 时间 | 铜产量 |

智利矿商Antofagasta | 2018年1月2日起 | 2017年预计68.5-72万吨 |

智利国家铜业公司Codelco | 2018年19个集体劳工合同期满 | 2016年为183万吨 |

智利Escondida | 2018年6月期满 | 2016年超100万吨 |

秘鲁Antamina | 2018年7月期满 | 2016年为43万吨 |

秘鲁Cerro Verde | 2018年8月期满 | 2016年为52万吨 |

资料来源:公开资料整理

2017年前三季度全球多地铜精矿减产

单位:万吨 | Q1 | Q2 | Q3 | 前三季度 | 同比(%) |

非洲 | 22.5 | 23.6 | 24.7 | 70.8 | 1.40% |

亚洲 | 96.1 | 103.9 | 105.5 | 305.5 | 2.80% |

澳大拉西亚 | 25.2 | 24.8 | 24.6 | 74.6 | 4.30% |

西欧 | 7.9 | 8.6 | 8.6 | 25.1 | 12.60% |

东欧 | 30.8 | 30.9 | 30.9 | 92.6 | -3.60% |

北美 | 48.4 | 49.4 | 48.6 | 146.4 | -9.30% |

南美 | 147.6 | 163.5 | 175 | 486.1 | 0.50% |

全球 | 378.4 | 404.7 | 417.8 | 1200.9 | -0.10% |

全球(调整后) | 378.4 | 404.7 | 409.6 | 1192.7 | -0.70% |

资料来源:公开资料整理

1-10月全球铜精矿产量同比减少0.18%

资料来源:公开资料整理

3、新增矿山有限,产能释放缓慢

由于2011-2015年铜价下行,全球主要矿山资本支出在2012年达到巅峰,随后快速下降。到2020年,全球铜矿年产能将以每年平均2.5%左右的速度增长,而过去5年平均增长率几乎达到4%,回落1.5个百分点。2017年全球没有年产10万吨以上大型铜矿项目投产,预计2016-2021年间铜矿产量总增量小于100万吨,这一数字小于全球全年铜精矿产量的5%。2018年智利和厄瓜多尔分别有两个项目投产,新增产能分别为27.5万吨/年和10万吨/年。2019年有新建年产能共38.5万吨的两个项目投产。铜矿资源逐渐枯竭、新建项目进展缓慢,都给未来两年铜精矿增产造成了压力。

2018-2020年全球新建铜矿情况

项目 | 铜矿所在地 | 公司 | 项目进程 | 计划产能(万吨/年) |

朱斯塔(Mina Justa)项目 | 秘鲁 | 明苏尔(Minsur)矿业公司 | 2018年开工 | 9 |

Los Pelambres铜矿升级项目 | 智利 | 智利矿业公司Antofagasta | 2018年1月开工 | 5.5 |

Spence铜矿 | 智利 | 必和必拓 | 2018年开始扩建,2021年完工 | 20 |

Quellaveco铜矿 | 秘鲁 | 英美资源集团 | 2018年启动 | 22.5 |

Quebrada Blanca 2期 | 智利 | 泰克资源公司 | 2018年中投产 | 27.5 |

Mirador铜矿 | 厄瓜多尔 | 铜陵有色 | 2018年建成 | 10 |

Carrapateena铜矿 | 澳大利亚 | OZ 矿业公司 | 2019最后一个季度 | 6.5 |

Cobre Panama项目 | 巴拿马 | 第一量子公司 | 2019年全面达产 | 32 |

卡莫阿铜矿 | 刚果 | 紫金矿业 | 2020-2022年投产 | 24.6 |

Empire铜矿 | 美国 | Phoenix 矿业 | 2020重启 | - |

资料来源:公开资料整理

4、国内铜精矿供给目前相对平稳

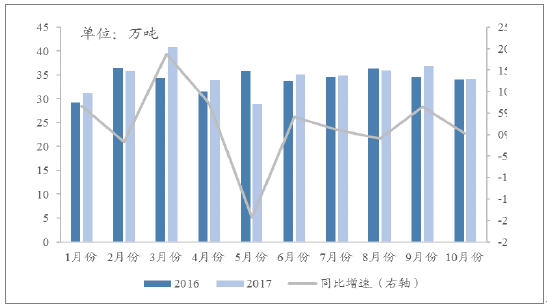

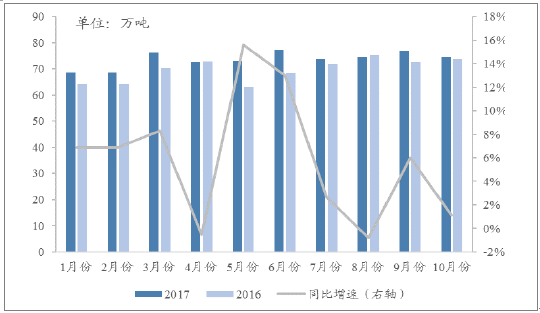

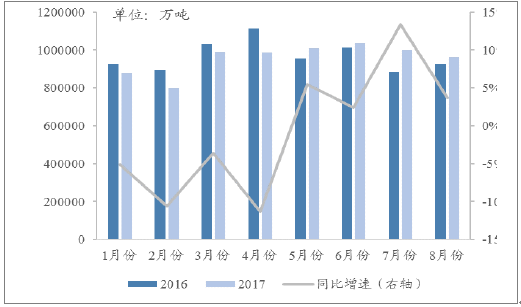

国内方面,1-10月份国内自产铜精矿约152.73万吨,同比增加1.87%。1-10月国内进口铜精矿340.68万吨,同比增长2.04%。

1-10月国内自产铜精矿同比增加1.87%

资料来源:公开资料整理

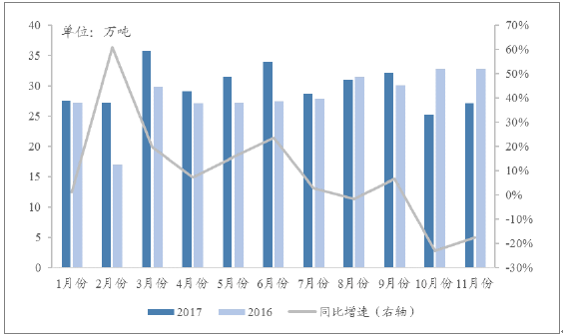

1-10月国内进口铜精矿同比增长2.04%

资料来源:公开资料整理

2017年1-11月,TC费用平均为82.27美元/千吨,较去年同期下降21.98%。低加工费侧面印证了铜精矿供应紧张的形势。铜陵有色与自由港就2018年铜精矿加工费达成协议,定为TC(粗炼费)82.25美元/吨和RC(精炼费)8.225美分/磅,较2017年的TC&RC费大幅下滑11.08%。随着铜陵有色与自由港的谈判结果落地,其他铜企与矿企基本谈判也会以此为参考,2018年铜精矿长单加工费同比下降基本确定。

5、精炼铜目前总量维持平稳

2017年1-10月份全球原生和再生精炼铜总量1948.84万吨,同比增加0.69%。1-10月份国内原生和再生精炼铜总量735.41万吨,同比上升5.66%。1-11月精炼铜进口291.46万吨,进口量同比减少10.85%。

2017年前三季度全球精炼铜产量小幅上涨

单位:万吨 | Q1 | Q2 | Q3 | 前三季度 | 同比(%) |

非洲 | 35.1 | 34.6 | 35.9 | 105.6 | 24.20% |

亚洲 | 309.8 | 311.7 | 326.8 | 948.3 | 1.40% |

澳大拉西亚 | 10 | 12.3 | 10.8 | 33.1 | -10.10% |

西欧 | 46.8 | 47.4 | 45.5 | 139.7 | 3.60% |

东欧 | 43.1 | 42.6 | 43.8 | 129.5 | 7.20% |

北美 | 46.5 | 43.3 | 48.5 | 138.3 | -3.60% |

南美 | 69.4 | 73.5 | 75.3 | 218.2 | -9.00% |

全球 | 559.2 | 562.3 | 583.1 | 1704.6 | 1.00% |

全球(调整后) | 559.2 | 562.4 | 577.9 | 1699.5 | 0.70% |

冶炼能力 | 815.2 | 812.2 | 812.2 | 2439.6 | 0.70% |

资料来源:公开资料整理

1-10月全球精炼铜总量同比微增0.69%

资料来源:公开资料整理

1-10月份国内精炼铜产量同比上升5.66%

资料来源:公开资料整理

1-11月国内精炼铜进口同比减少10.85%

资料来源:公开资料整理

6、七类废铜“禁止进口”政策或刺激原生精炼铜的消费

废铜作为冶炼及加工两个环节的原料,其调节作用至关重要。中美至少30%上的铜供应来自废铜。2017年1-11月,国内废铜进口量为329.41万吨,同比增长5.84%。铜精矿供给紧张和铜价拉升都刺激着下游对废铜的需求快速增长。 2018年起贸易单位代理进口废铜资格将被取消。2018年底七类废铜将被禁止进口。“七类”废铜占进口废铜金属量近一半以上。2017年12月26日,国家质量监督检验检疫总局公布2018年第一批固废进口许可证批文明细表,2018年第一批建议数量比2017年急剧减少,废铜供给收缩预期增强。预计2018年国内废铜进口量出现显著减少,原生精炼铜的消费将受到刺激。

1-11月国内废铜进口同比增加5.84%

资料来源:公开资料整理

7、国内冶炼产能2018年投放较多,将导致冶炼产能过剩

2016年全球精炼铜有超过三分之一的产量由中国完成,日本和智利各占8%,俄罗斯占5%。世界产能前20的冶炼厂中中国有7家,合计产能320万吨/年。预计从2017年下半年开始到2020年,全球铜冶炼厂的年产能将以平均每年1.8%左右的速度增长,而过去5年平均增长率为3%,增速回落1.2个百分点。

2017年国内新增精炼铜产能50万吨,2018年新增精炼产能157万吨,多数部分产能投放在下半年,预计2018年真正产能投放只有35-45万吨。相比矿端新增产能,目前来看,冶炼产能或出现供给过剩的情况。

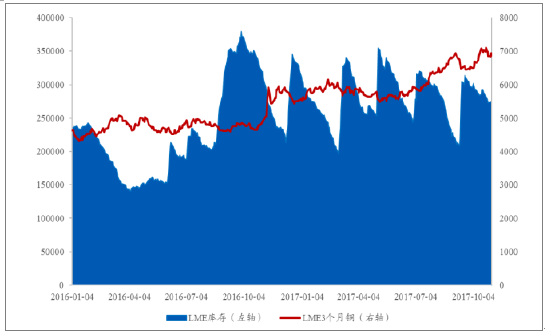

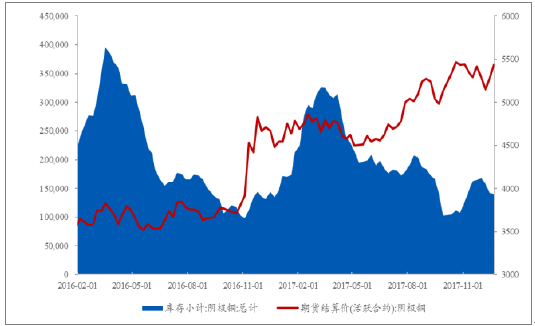

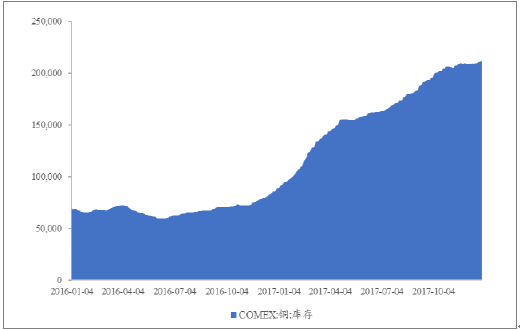

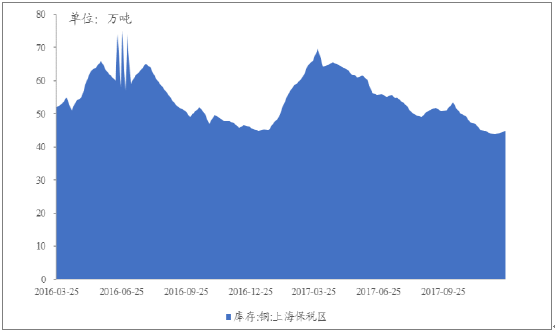

内外盘库存方向存在分歧,国内库存下降明显。除上期所铜库存减少趋势明显,2017年下降了12.28%外,LME铜库存增减轮动,COMEX库存增长了137.53%。目前来看,国内去库存效果明显,上期所库存和上海保税区库存均出现明显下降,为沪铜的看高提供了一定支撑。

LME铜价和库存走势

资料来源:公开资料整理

SHFE铜价和库存走势

资料来源:公开资料整理

COMEX库存增长137.53%

资料来源:公开资料整理

上海保税区库存下降

资料来源:公开资料整理

三、铜行业市场需求端:全球经济复苏,带动铜消费增长

1、需求方面,目前来看下游需求普遍好于预期

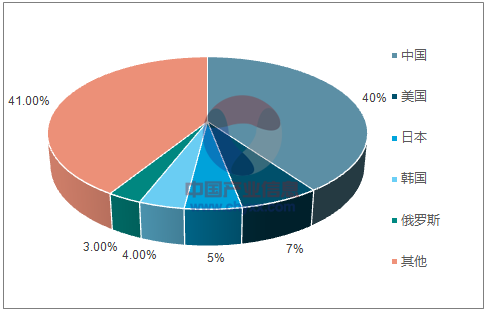

2017年1-10月份,全球精炼铜消费量为1957.42万吨,同比微降0.41%。目前来看,全球经济正逐步复苏,欧洲、北美、和新兴市场的 PMI指数持续向好,OECD领先经济指标不断攀升。预计未来5年内印度铜需求量年均增速接近8%。主要经济体的经济复苏和新兴国家的消费增长势必推动铜消费的增长,全球铜需求量增长可期。预计2017年全球精炼铜消费增长1%,2018年增长2.3%。中国铜消费占全球的40%,美国铜消费占全球的7%,中美两国的铜消费增长情况对全球铜价的定价起到举足轻重的作用。

中美两国铜消费共占全球的47%

资料来源:公开资料整理

1-10月全球精炼铜消费1957.42万吨

资料来源:公开资料整理

全球经济继续复苏

资料来源:公开资料整理

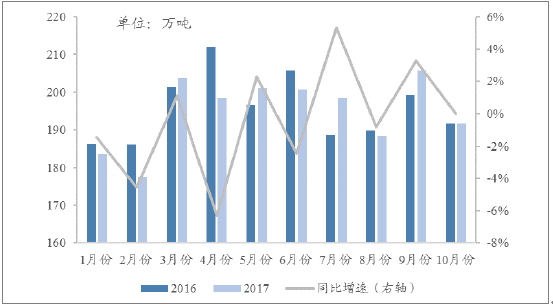

2017年中国三季度国内生产总值(GDP)同比增长6.8%,经济连续9个季度运行在6.7-6.9%的区间,保持中高速增长。2017年国内铜消费表现好于预期。一季度消费稍显清淡,但5月份开始当月铜消费较去年同期开始增长。1-10月份中国精炼铜消费量为968.21万吨,同比增加0.36%。11月份的铜消费量仍好于去年同期。另一方面2017年前三季度,美国单季GDP增速均超过2%,ISM制造业PMI指数较去年同期强劲复苏,当周初次申请失业金人数呈下降走势。

1-10月中国精炼铜消费增长0.36%

资料来源:公开资料整理

美国经济复苏明显

资料来源:公开资料整理

2、国内方面,初级消费同比略有增长,终端消费增长主要集中在空调、交运和建筑板块

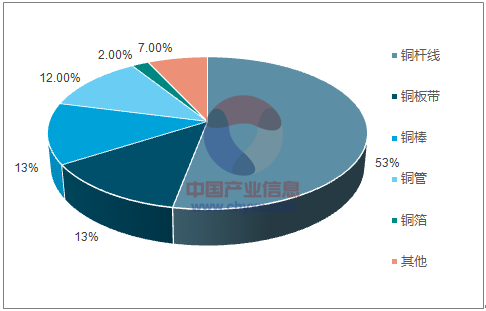

初级消费方面同比略有增长。初级消费方面,国内主要分为铜杆线、铜板带、铜棒、铜管以及铜箔等,其中铜杆线占比超过50%,其余分别占比为13%、13%、12%和2%。2017年1-10月,全国铜材产量1764.50万吨,同比增加5.3%。铜材包括以纯铜或铜合金制成各种形状的棒、线、板、带、条、管、箔等。

铜杆线占初级消费结构比例超过50%

资料来源:公开资料整理

1-10月全国铜材产量同比增加5.3%

资料来源:公开资料整理

3、终端消费增长主要集中在空调、交运和建筑板块

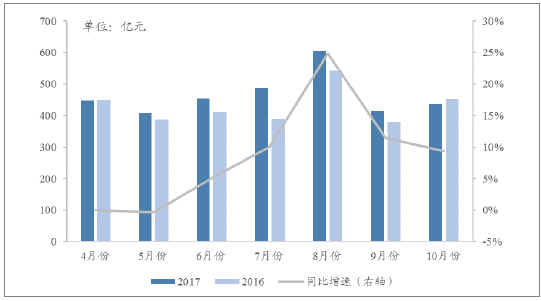

终端消费领域,国内以电力、空调制冷、交通运输、建筑和电子为主,其中电力板块占比超过50%,其余占比分别为15%、9%、8%和7%。 电力板块增长持平去年。电力输送中需要大量消耗高导电性的铜。在众多的电缆类型中,铜电缆在输送效率和供电可靠性上有良好的技术优势。2017年1-10月份,全国全社会用电量5.20万亿千瓦时,同比增长6.7%,增速比上年同期提高1.9个百分点。同期全国电网工程完成投资4126亿元,同比增长0.6%。

1-10月电网基建投资同比增长0.6%

资料来源:公开资料整理

空调板块内销快速增长。

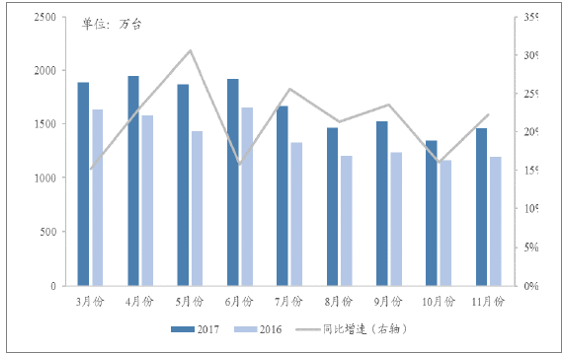

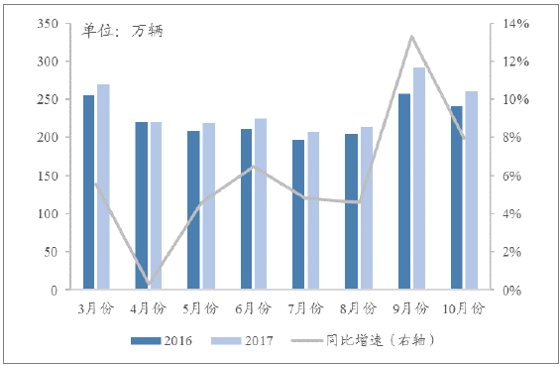

2017年前三季度家用空调总产销规模均突破1.3亿台,达到历史最高水平,生产和出货的增速也都在30%以上。内销增速59.9%,创造了近十年最好成绩。8-9月家用空调行业累计生产2000.9万台,同比增长18.1%,销售981.9万台,同比增长20.5%。其中内销出货1514万台,同比增长26.1%。出口510.4万台,同比增长6.4%。预计2018年增势能延续,但会有所收窄。 交通运输板块,汽车产量持续增长,新能源汽车行业蓬勃发展带动铜消费增长。2017年1-10月中国汽车累计生产1906.2万辆,同比增长6.14%。此外,新能源汽车产业蓬勃发展,也给铜消费带来利好。2027年全球电动和混合动力汽车保有量将达到2700万辆,而目前仅有300万辆。电动汽车用铜将从目前的18.5万吨增长到2027年的174万吨。每辆传统汽车用铜量大致在20-30公斤,而新能源汽车的单车用铜量是传统燃油汽车的2倍左右,因此未来新能源汽车用铜量的增加将是铜消费增长的一大看点。2016年新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53%。到2020年新能源汽车产量将达到200万辆,保持近40%的复合增长率。因此新能源汽车是未来增长最确定的行业,带来的用铜增长量也是确定的,预计到2020年新能源汽车用铜量将增加到10万吨左右。

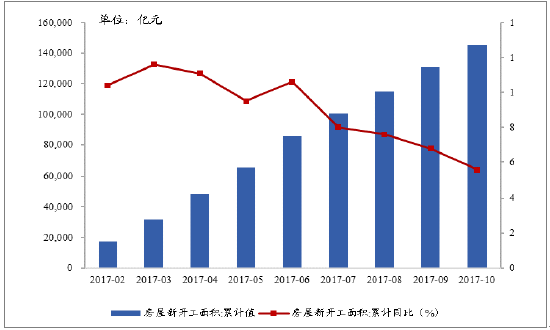

建筑板块2017年增速高于市场预期。2017年1-10月份,全国房地产开发投资累计完成90544亿元,同比增长7.8%,增速比上半年累计回落0.7个百分点。基础设施建设投资增速平稳,1-10月基建领域累计完成投资14.08万亿元,累计同比增加15.85%,但较上半年回落1个百分点。房屋新开工面积累计14.51亿平方米,累计同比增加5.6%,增速放缓。

空调总产规模达到历史最高水平

资料来源:公开资料整理

1-10月份汽车产量同比增加6.14%

资料来源:公开资料整理

房屋新开工面积累计同比增速不低于5%

资料来源:公开资料整理

1-9月电子元件累计同比增长17.60%

资料来源:公开资料整理

4、期现货市场偏向升水,表明市场对全球铜消费增长较为乐观

国内现货自2017年9月起步入升水期,11月转入贴水期但月末贴水已经收窄。2017年11月,全球最大的铜生产商Codelco维持其对美国的电解铜现货长单升水,此前该公司已经四年来首次提高对欧洲客户的电解铜升水,表明其对全球铜消费增长的信心。

国内铜现货9月步入升水期

资料来源:公开资料整理

LME升贴水近期有所回升

资料来源:公开资料整理

四、铜业股价涨幅和LME铜价上涨相关性分析

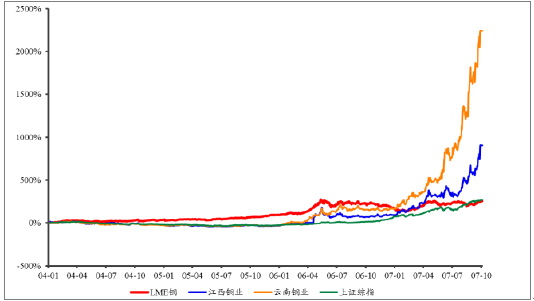

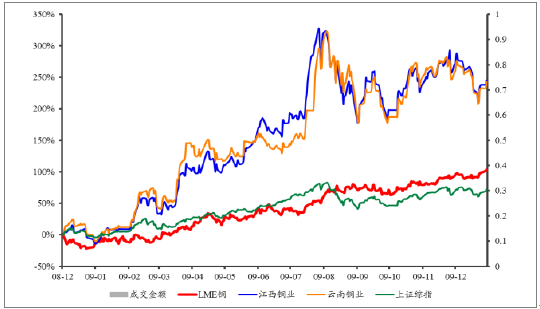

对历次铜价上涨过程中铜行业上市公司的股价表现进行了比较分析,发现股价涨幅相比铜价涨幅有一定的放大,股价涨幅远大于铜价涨幅,且铜行业上市公司的股价与LME铜价相关性较高。 2001年开始,全球矿山大量减产。至2002年,铜过剩的局面得到改善。全球经济开始缓慢复苏,这一年中国铜消费首次超过美国,成为世界第一大铜消费国。2003年美国结束伊拉克战争,通过减税法案,美国经济复苏,中国经济飞速发展,加上这一年铜矿产量几乎不变,铜价上涨。2004年至2007年次贷危机爆发前夕,LME铜价从2298美元/吨上涨至8200美元/吨,上涨幅度接近250%。在此期间,江西铜业和云南铜业股价分别上涨906%和2240%。铜价上涨增厚铜企利润,股价涨幅远大于铜价涨幅。 2008 年上半年铜价受低库存、中国进口强劲、美元走弱等因素影响再次拉升,但下半年由于美国次贷危机演变为全球金融危机,铜价再度下跌,2009年初一度跌回到2004年年中的水平。但2008年底各国陆续出台一系列的经济刺激计划,2009年开始实施,由此铜价又开始了一波波澜壮阔的上涨,直至2011年欧债危机爆发。在2008年12月1日到2009年12月30日期间,LME铜价上涨103.19%,而江西铜业和云南铜业的股价涨幅均超过240%,股价涨幅也远超铜价涨幅。 因此,在2017年铜价上涨接近30%的情况下,铜行业的相关上市公司股票涨幅并不明显,所以未来铜行业上市公司的股价仍有较大的上涨空间。

2004-2007年股价和铜价存在剪刀差

资料来源:公开资料整理

2009年股价涨幅也大于铜价涨幅

资料来源:公开资料整理

目前股价涨幅不明显

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)