一、硅片市场空间

2016年我国新增光伏装机34.54GW,累计装机容量达到77.42GW;2017年上半年我国新增光伏装机容量24.40GW,累计装机容量达到101.82GW;2017年第三季度国内光伏新增装机容量达到18.60GW,累计装机容量达到120GW,预计2017年全年新增装机容量达到50GW,累计装机容量超过127GW。预计2017年全球新增光伏装机总量达到85GW,对应光伏组件销售价格按照3.1元/W的平均价格核算,预计2017年全球组件市场达到2635亿元,国内装机驱动光伏组件市场达到1550亿元。

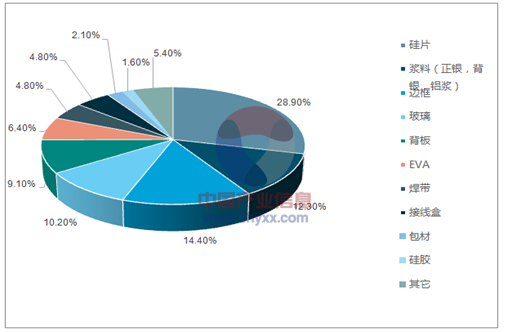

在光伏组件材料结构中以单晶硅组件为例,涉及材料主要包括单(多)晶硅、正银浆料、背银浆料、铝浆料、EVA封装材料、硅胶、背板材料和玻璃材料等。在光伏组件辅材成本组成中:边框占比27%,玻璃占比19%,背板占比17%,EVA占比12%,焊带占比9%,接线盒占比9%,包材占比4%,硅胶占比3%。所谓辅材是不包括硅片(0.66元/W)和电池片(0.40元/W)部分的材料成本,以上材料总成本外加折旧预计总计1.22元/W。由此可见,电池板总成本在2.28元/W,销售价格对应3.1元/W,对应整体组件毛利率水平达到26.5%。基于以上数据分析,预计2017年国内硅片市场空间将达到330亿元,2017年全年全球硅片市场空间达到561亿元。

光伏组件成本占比分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国单晶硅市场专项调研及投资前景预测报告》

2017年全球半导体销售收入达到4086.91亿美金,同比2016年增长20.6%,2012年以来,全球半导体持续增长,由2916亿美元增长至2017年超过4087亿美元,年复合增速达7.0%,超过全球GPD复合增速。

2016年全球半导体材料中前端晶圆制造材料市场份额达到443亿美元,其中前端晶圆制造材料市场达到247亿美元,在晶圆制造中硅晶圆市场份额占比达到30.5%,对应市场份额为75.3亿美。

全球硅晶圆出货面积由2008年的81.37亿平方英寸/年增长至2016年的107.38亿平方英寸,2016年12寸硅晶圆出货面积占比63.6%,8寸硅晶圆出货面积占比达到28.4%,其余为6寸及以下硅晶圆,基于以上数据将2016年余下硅晶圆按照6英寸核算,则2016年12寸硅晶圆出货面积达到68.29亿平方英寸,对应7717吨高纯硅需求量;2016年8寸硅晶圆出货面积30.50亿平方英寸对应3202吨高纯硅需求量;2016年6寸及以下硅晶圆出货面积达到8.59亿平方英寸,对应842吨高纯硅需求量,综上所述仅以产品方面核算,2016年全球硅晶圆对应1.18万吨电子级多晶硅需求量。

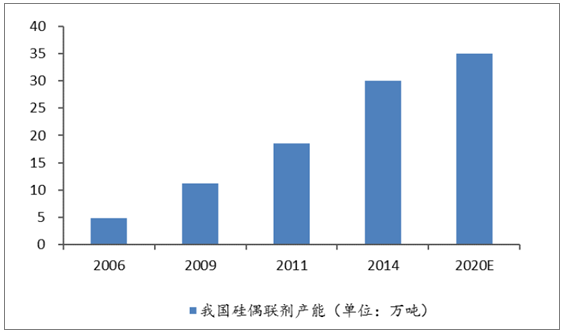

2006年至2014年我国硅烷偶联剂产能从4.9万吨增长至30万吨,预计到2020年,我国硅烷偶联剂产能将超过35万吨,产量将超过27万吨。

2006至2020年我国硅偶联剂产能统计及预测

资料来源:公开资料整理

以光伏、半导体和有机硅分支产业的下游行业快速增长将带动上游硅材料市场的加速发展。

二、 光伏领域上游硅原料实现进口替代

在硅产业的发展中,国内企业在金属硅、硅粉等原料的生产中已经实现技术突破,在下游硅产品中也已经实现多种产品的覆盖,但是在产业链中游高纯硅(高纯单晶硅和高纯多晶硅,纯度达到11N9)的提取过程中尚且存在部分技术受制于进口,根据针对整条产业链梳理,核心材料中的高纯硅及其上游三氯氢硅成为技术突破的核心重点。

光伏产业中目前全球光伏组件的供应中,以天合光能、晶科、英利、韩华等为主的企业已经实现全球范围多种组件产品的全面覆盖,2011至2016年,天合光能、阿特斯、晶科、英利、韩华五家国内龙头公司光伏组件出货量超过83GW,从2011至2016年全球光伏总装机量达到263GW,由此计算以上五家国产光伏组件企业出货量占全球总装机量的30%以上。另一方面, 2016年我国多晶硅产量达到19.4万吨,同比增长17.6%,但是有效产能严重不足,光伏行业从2008年至2016年始终存在50%多晶硅需求依赖进口,由此可见在光伏行业中利用改良西门子还原法生产多晶硅原料环节的技术突破将成为重点,国内企业在此光伏领域已经能够实现部分多晶硅自给,提高有效多晶硅产能并进一步降低组件生产成本成为未来光伏行业实现“平价上网”的核心。

目前国内实现三氯氢硅总产能58.4万吨/年,其中唐山三孚股份(603938)旗下三孚电子材料有限公司实现光伏级三氯氢硅产能6.5万吨,以外销为主;浙江新安股份(600596)旗下浙江开化合成材料有限公司拥有三氯氢硅产能4.0万吨/年,外销较少以自用为主;河南尚宇新能源有限公司实现三氯氢硅产能6.0万吨/年等,以外销为主;新疆大全、江西晨光、江西嘉博新材料分别实现产能6.0万吨/年、6.0万吨/年和5.0万吨/年,均已自用为主,其它均为5万吨以下中小型企业产能。

三、 硅晶圆片行业竞争情况分析

1、 硅晶圆片供需缺口大,短期难以弥补

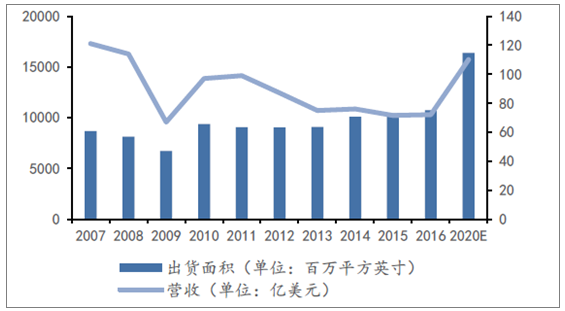

硅晶圆片是占比最大的IC制造材料,约占制造成本的三分之一左右。自2009年以来,受经济危机影响,全球硅晶圆片市场规模急剧下滑;2010年反弹之后,2011年到2013年,由于300mm大硅片的普及,硅片单位面积的制造成本下降,企业扩能竞争激烈,导致全球硅片的市场规模连续两年下滑,2013年约75亿美金左右。2014年以来受汽车电子及智能终端的需求带动,全球硅晶圆片出货量开始复苏。到2016 年下半年以来,全球硅晶圆片出现供不应求的局面,前几大硅片供应商的产能利用率均达到100%,甚至部分供应商开始调用紧急备用硅片,部分小型的晶圆制造厂由于无法拿到足够的硅片而被迫减产,导致部分IC 芯片供应不足,硅片的市场的产品价格也大幅上涨了60%

硅晶圆价格暴涨主要原因是过去十年来硅晶圆市场下游需求的稳定增长。2016与2007年相比,制造一颗IC面积减少了24%以上,2016年IC面积0.044平方英寸/颗,而2007年0.058平方英寸/颗,1年约减少2~3%。但来自终端需求成长,带动硅晶圆需求量每年约成长5~7%,故整体硅片面积每年呈3~5%的成长。自2006年至2016年上半,半导体硅晶圆产业历经长达10年的供给过剩,大多数硅晶圆供货商获利不佳,使得近年来供给端动作相当保守,导致2017年起12寸及8寸硅晶圆陆续出现供给吃紧状态,估计2017年第4季12寸硅晶圆平均售价可望较2016年同期成长20~30%,2018年第4季较2017年同期将再成长20~30%。到2020年全球硅片市场规模将达到110亿美元左右

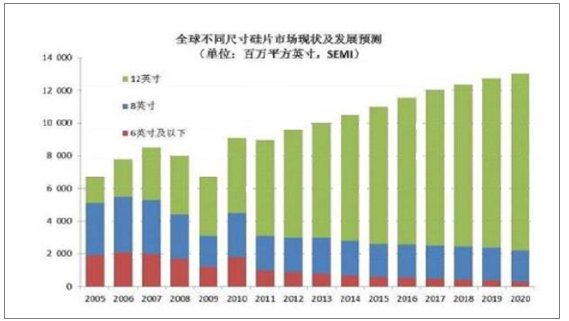

从硅片种类来看,目前主流的硅片为300mm(12英寸)、200mm(8英寸)和150mm(6英寸)。其中,300mm硅片自2009年开始市场份额超过50%,到2015年的份额已经达到78%,预计2020年将占硅片市场需求大于84%的份额。在硅晶片选择方面,12英寸硅晶片出货量之所以在近些年来快速增长,主要原因在于CPU/GPU等逻辑芯片、Memory存储芯片市场大部分都是采用12英寸晶圆制造。不过,除了CPU/GPU和Memory等先进的芯片以外,更多的芯片使用的都是8英寸晶圆,如汽车半导体、指纹识别和摄像头CIS芯片

全球硅晶圆出货量和市场金额

资料来源:公开资料整理

12英寸硅片市场占比持续增加

资料来源:公开资料整理

上游硅片市场被全球五大厂商垄断。从全球来看,硅材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、纯度越高,垄断情况就越严重。日本信越、日本SUMCO、中国台湾环球晶圆、德国Siltronic、韩国SK Siltron五大供应商共占据全球硅片市场的92%。在技术水平要求更高在缺货涨价常态下,占市场领导地位的晶圆厂纷纷抢下硅晶圆产能,而硅晶圆供应商也是优先保证这些大客户。例如台积电和联电抢下硅晶圆产能,分别与两大日系硅晶圆供应商签订短中期合约,台积电为确保供货已与硅晶圆厂协商未来2年合约,其中2018年涨幅达2成;美光、英特尔、格芯等也早已提前签约包下产能等等。对于国内客户未来3年的新产能,多数硅晶圆厂要求价格从135美元起跳来谈,且要求先付一大笔保证金,除了对国内半导体厂拉高买卖门槛,更对于其他半导体厂建立报价底线,若不肯接受110~120美元价格,很多陆厂愿意付更高价格包下产能。环球晶圆不久前表示,其12寸硅晶圆订单已接到2019年,而信越、胜高等大厂的产能也早已被三星、美光等大厂锁定。

国内8英寸和12英寸硅晶圆片需求旺盛,吸引众多企业投资。在国内,小尺寸4~6寸硅晶圆(含抛光片、外延片)上的年产量约为5,200万片,国内基本已自给自足,而8寸的自给率仍很低,12寸硅晶圆几乎没有。主要原因在于目前国内还没有掌握高纯大硅片技术,技术障碍主要是硅的纯度和大尺寸硅片的良率问题。对于先进工艺的半导体单晶硅片,纯度需要达到11个9以上(即99.999999999%),而大尺寸硅片对倒角、精密磨削等加工工艺要求高。目前,国内具备8寸硅晶圆及外延片量产包括浙江金瑞泓、昆山中辰(台湾环球晶圆)、北京有研总院、河北普兴、南京国盛、中国电科46所以及上海新傲,合计月产能为23.3万片/月;而国内对8寸月需求量约80万片,预估2020年将达到750万~800万片,供需失衡严重。至于12寸硅晶圆目前国内完全依赖进口,而月需求达50万片,预计2018年月需求达110万~130万片。

国内新增产能最快也要在2020年以后投产,在此之前供需缺口难以弥补。尽管2017年有大量企业投资,但硅晶圆厂的扩厂本身也有极高的资本和技术门槛。盖一座新硅晶圆厂产能至少要10万片,而成本需4~5亿美金,硅晶圆样品出来后,后续还需晶圆厂、封测厂等下游产业链测试认证。盖厂加认证,估计1.5~2年才能量产。因此,保守估计,国内企业的全面投产也要在2020年以后。

2017-2020年12英寸硅圆晶需求增长情况(单位:百万片/月)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国硅片行业市场竞争现状及投资战略研判报告

《2025-2031年中国硅片行业市场竞争现状及投资战略研判报告》共十一章,包含中国硅片行业重点企业推荐,2025-2031年中国硅片产业发展前景与市场空间预测,2025-2031年中国硅片行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年硅片行业重点企业对比分析:TCL中环VS上机数控[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国硅片行业产量及进出口情况分析[图]](http://img.chyxx.com/images/2022/0314/7deffad9c4bb4508ebdcd30e6a4fe7fc4161bbe6.jpg?x-oss-process=style/w320)

![2021年中国硅片行业发展现状、产业发展面临的机遇和挑战分析[图]](http://img.chyxx.com/2021/08/R5438SC771_m.jpg?x-oss-process=style/w320)