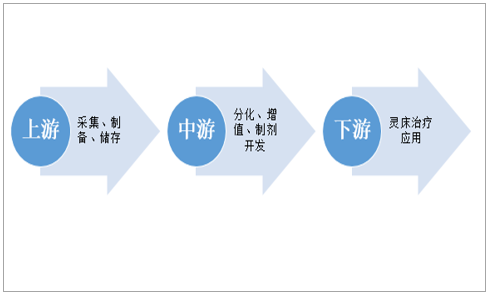

干细胞存储是干细胞产业链上游, 是中下游干细胞药物研发和干细胞治疗的基础。脐带血干细胞存储是最规范、 最具医学价值的干细胞存储, 脐带血中含有丰富的造血干细胞等用于替代骨髓和外周血干细胞移植。 在进行干细胞移植时需要进行 HLA 配型, 目前国内的脐带血库可以把造血干细胞存储起来, 是受到国家法律规范的特殊血库。

干细胞产业链

数据来源:公开资料整理

公共脐带血库由国家统一规划和管理, 采用“公自并存,以自养公”的方式进行,因此脐带血库包括“公共库”与“自体库”,公共库主要是公众脐带血的无偿捐赠,由脐带血库进行免费保存,支持公用;自体库为收费保存,仅为自用或家庭成员使用。

公共库和自体库的区别

- | 脐带血来源 | 收费标准 | 受益人 |

公共库 | 公众无偿捐献的脐带血,以公益为原则,不以盈利为目的 | 捐献者不需要支付保管费;通过公共库配型成功或者科研用途收取一定费用 | 主要用于社会公众患者配型 |

自体库 | 客户自费为新生儿或家人储存脐带血, 以营利为目的 | 自体储存费用约 2 万元左右,包括一次性制备检测费和每年的保管费 | 只供保存者或家人在需要的时使用 |

数据来源:公开资料整理

目前全国仅 7 家血库获得卫计委批准, 即北京市、天津市、上海市、浙江省、山东省、广东省、四川省脐带血造血干细胞库可以合法开展干细胞临床治疗。 2015 年 12 月 31 日,卫计委发布《关于延长脐带血造血干细胞库规划设臵时间的通知》,将此前制定的脐带血造血干细胞库规划设置时间延长至 2020 年。

国家对脐带血库建设的政策一览

时间 | 出台部门 | 文件名称 | 主要内容 |

1999 年 5月 | 卫生部 | 《脐带血造血干细胞库管理办法》(试行) | 对脐带血造血干细胞库实行全国统一规划,统一布局,统一标准,统一规范和统一管理制度 |

2001 年 5月 | 卫生部 | 《关于下发脐带血造血干细胞库设臵规划的通知》 | 计划 2001-2005 年在全国规划设置 5-10 个脐带血造血干细胞库,西南地区规划设置不超过 2 个,东北、西北地区分别规划设置不超过 1 个,每个规划设置脐带血造血干细胞库的省(自治区、市)只能设置 1 个脐带血造血干细胞库 |

2005 年11 月 | 卫生部 | 《血站管理办法》 | 脐带血库执业向所在地省级人民政府卫生行政部门申请办理《血站执业许可证》执业登记,有效期为三年 |

2009 年11 月 | 卫生部 | 《医疗技术临床应用管理办法》 | 做好脐带血造血干细胞治疗技术审核和临床应用管理,保障医疗质量和医疗安全 |

2011 年10 月 | 卫生部 | 《关于加强脐带血造血干细胞管理工作的通知》 | 加强脐带血库管理,规范脐带血造血干细胞采集和应用,保障医疗质量和医疗安全 |

2015 年 7月 | 卫计委、CFDA | 《干细胞临床研究管理办法(试行)》 | 我国首个针对干细胞临床研究进行管理的规范性文件,规范和促进干细胞临床研究,保障受试者权益,促进干细胞研究健康发展 |

2016 年 1月 | 卫计委 | 《关于延长脐带血造血干细胞库规划设臵时间的通知》 | 全国7家脐带血库公共库存储能力已经能够满足临床需求, 2020 年以前不再新设置脐带血库 |

数据来源:公开资料整理

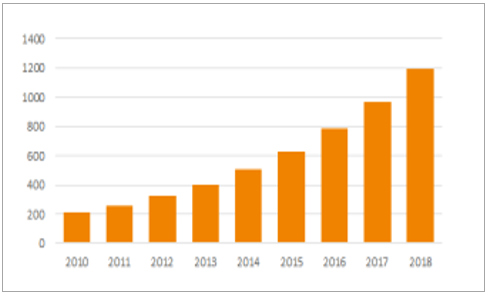

从全球的干细胞产业链来看, 上游稳步发展, 下游增长迅速, 已经步入了临床快速增长阶段。2010 年全球干细胞市场规模大约为 215 亿美元,到 2013 年已经超过 400 亿美元,预计到 2018 年,全球干细胞医疗的潜在市场规模将达到 1195 亿美元。 从市场分布来看, 北美是全球最大的干细胞市场, 西欧和亚太的市场占比分别为 38%和 17%。

全球干细胞市场规模(亿美元)

数据来源:公开资料整理

全球不同地区市场占比

数据来源:公开资料整理

干细胞存储规模也在稳步增长, 2013 年全球干细胞储存市场规模达到 71.5 亿美元,2014 年全球干细胞储存市场规模增长至 85.7 亿元,占全球干细胞产业市场份额的16.9%,预计到 2018 年全球干细胞储存市场容量将增长至 181.6 亿美元, 占全球干细胞行业规模的 15.2%。

全球干细胞存储行业规模(亿美元)

数据来源:公开资料整理

目前国内干细胞的中下游尚未完全放开, 整个产业链以上游存储业务为主。 中国干细胞市场 2020 年预计 1200 亿人民币,复合增长率 50%。中国干细胞基础研究居世界前列,干细胞专利约 2500 项,位居世界第二。世界范围内已建立脐血库近 300 家, 而我国脐带血库仅 7 家。渗透率方面, 欧美、日本、新加坡及台湾地区等渗透率在 15%-20%, 而我国脐带血存储渗透率不足 1%。 中国脐带血存储业务潜力巨大, 目前中下游产业的科研需求助推上游存储业务的增长。按照我国每年 1800 万新生儿,储存收费 2.5 万元计算,参照发达国家 10%的储存率计算则近 450 亿的市场规模。 2015 年开始,政策面对干细胞技术开始变得宽松,为干细胞中下游产业的发展提供了条件。在政策和资金的双重刺激下,未来将以推出成熟的干细胞药物和技术为长远目标,同时打通医院环节,开展干细胞治疗,实现中下游产业的贯通。

国内干细胞行业市场规模(亿元)

数据来源:公开资料整理

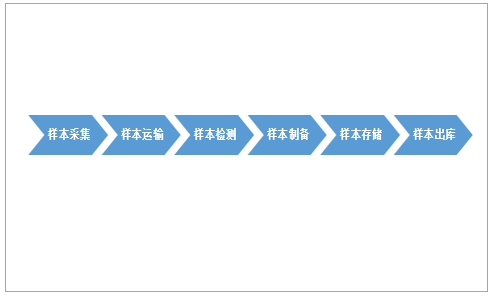

脐血存储的客户对象主要为孕产妇,采集新生儿的脐带血, 需要在拥有专业助产资质的医院中由助产医护人员来完成。成功采集脐血后,需在 24 小时内送达脐血库, 并对脐血进行初步的实验室筛查。常见的实验室筛查包括病原微生物、造血干/祖细胞、 HLA 分型等20 项检测。之后进行样本制备,对脐带血成分分离、提取、留取血样,最后将样本放在-196°C 深低温液氮中长期冻存。

脐带血存储流程

数据来源:公开资料整理

收费方面以齐鲁干细胞为例, 齐鲁干细胞的收费主要采用趸交支付、分期支付两种模式。其中趸交支付是一次性脐带血检验费用及存储费用, 这种交付方式可以得到一定程度优惠。而分期付费方式, 客户可以缴纳首付款,余款按照 3 年、 5 年期进行缴纳。因此检测费用收取标准对利润有直接的影响。CO 的脐带血收费标准也可以分为趸交支付、分期支付, 但检测费用的收取比例较低, 因此在利润计算时会直接影响当期的收入和利润。

脐血存储量大,拥有明显的规模经济优势,边际成本低,利润率高。目前公司直接或间接拥有山东、北京、浙江、广东等 4 个脐血库,总存储量超过 90 万份, 占全国总存储量的一半以上。 同时, 公司间接参股的 Cordlife 运营的香港库、印度库、菲律宾库均获得美国血库协会(AABB)认证,新加坡库成为全球六家同时获 AABB 和 FACT 认证的脐血储存血库之一。公司已成为国内干细胞存储龙头企业,在平台的资质认证、质量管控、 应用场景等方面具备独特的优势。

国内脐血牌照及资质认证

国家 7 张牌照 | 运营方 | 质控 |

北京市脐血库 | 北京佳宸弘生物技术有限公司(CO 集团) | AABB 认证 |

广东省脐血库 | 广州市天河诺亚生物工程有限公司(CO 集团) | AABB 认证 |

天津市脐血库 | 协和干细胞基因工程有限公司 | —— |

山东省脐血库 | 山东省齐鲁干细胞工程有限公司 | —— |

四川省脐血库 | 四川新生命干细胞科技股份有限公司 | —— |

浙江省脐血库 | 浙江绿蔻生物技术有限公司(CO 集团) | —— |

上海市脐血库 | 上海市干细胞技术有限公司 | —— |

辽宁省脐血库 | 辽宁启福干细胞生物科技有限责任公司 | 试点未通过 |

甘肃省脐血库 | 甘肃省脐带血造血干细胞有限公司 | 试点未通过 |

重庆市脐血库 | 重庆市干细胞技术有限公司 | 试点未通过 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国血浆市场供需预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)