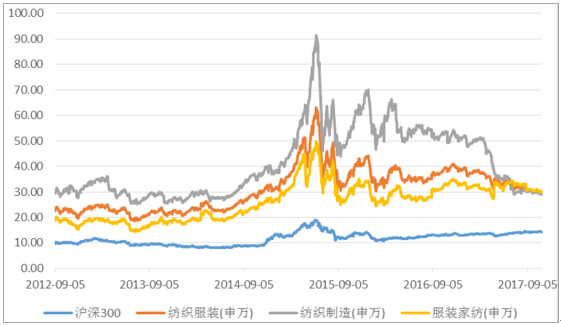

1.行业走势弱于大盘,估值持续回落

截至10月31日,申万纺织服装指数年度涨幅-16.71%,相对沪深300指数收益为-37.76%,在所有申万一级行业指数中排名27,涨跌幅倒数第二,仅排在传媒之前。从板块的估值水平来看,纺织服装板块行业估值为30倍,已经从2015年牛市高位的63倍回落。从子版块表现来看,子行业中表现最好的是家纺,年涨幅-1.57%,其次是男装和棉纺,年涨幅分别为-7.18%和-8.43%,表现较落后的是女装,年涨幅-34.36%。

各行业涨跌幅排行

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纺织服装行业市场全景评估及投资潜力研究报告》

纺织服装行业估值

资料来源:公开资料整理

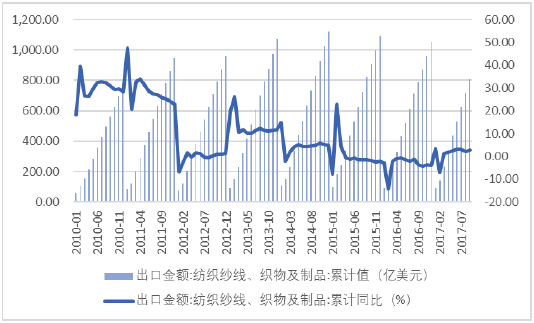

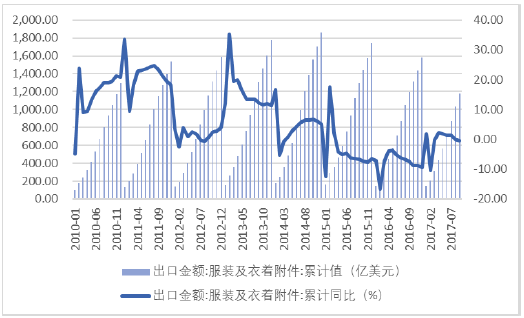

2. 出口和消费齐回升,内需外需均回暖

我国纺织品和服饰出口自2015年起呈现负增长的态势,但这一趋势在2017年得以改善。截至2017年9月,我国纺织纱线、织物及制品出口较去年同期上升2.90%,服装及衣着附件较去年同期下降-0.4%,较去年同期增速的-7.50%下滑趋势缩窄。

纺织纱线、织物及制品出口金额及增速

资料来源:公开资料整理

服装及衣着附件出口金额及增速

资料来源:公开资料整理

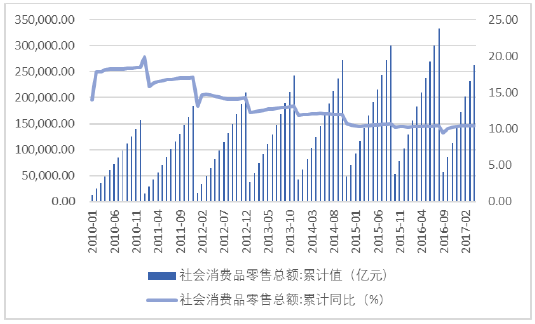

截至9月,社会消费品零售总额达26.32万亿,较去年同期增长10.40%,服装鞋帽、针、纺织品类零售额达1.05万亿,较同期增长7.20%,增速均与去年持平,从整体消费品零售的角度来看,零售端增速保持稳健的增长态势。线下渠道呈现回暖的态势,今年以来全国百家大型零售企业零售额单月同比增长均保持正增长的态势,8月同比增速为2.90%,全国50家重点大型零售企业单月同比增长亦均保持正增长的态势,8月同比增速为7.10%。线上渠道仍然高增长,截至9月,全国实物商品网上零售额同比增长29.10%,占社会消费品零售总额的比重为13.99%,增速较上年同期上涨4个百分点,占比较上年同期提高2.19个百分点,与穿相关的网络零售额同比增长19.20%,增速较上年同期上涨2.1个百分点。从渠道角度来看,无论是线上渠道还是线下渠道均呈现出明显的回暖趋势。

社会消费品零售总额及累计增速

资料来源:公开资料整理

服装鞋帽针纺织品零售总额及累计增速

资料来源:公开资料整理

社会消费品网上零售零售额吃穿用累计同比

资料来源:公开资料整理

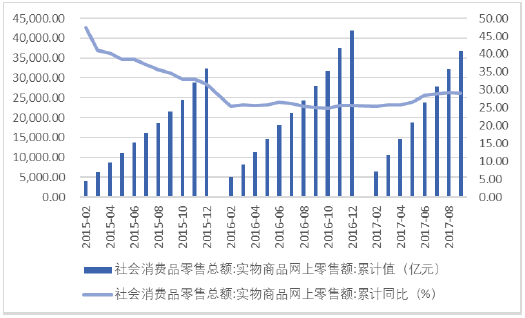

实物商品网上零售额及累计增速

资料来源:公开资料整理

全国百家大型零售企业服装零售额增速

资料来源:公开资料整理

全国50家重点零售企业服装零售额增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询