玻璃纤维诞生于1938年,由美国公司发明;在20世纪40年代第二次世界大战期间,玻纤增强复合材料最先在军工上得以运用(坦克部件、飞机机舱、武器外壳、防弹衣等);后随着材料性能持续提升、生产成本下降、下游复合材料工艺发展,玻纤的应用被拓展到民用领域,其下游应用覆盖建筑、轨道交通、石油化工、汽车制造、航空航天、风力发电、电子电器、环境工程、海洋工程等领域,成为替代钢材、木材、石材等传统材料的新一代复合材料,是国家战略性新兴产业,对国家经济发展与转型升级有着重要意义。从品类来看,玻璃纤维已发展到3000多个玻纤品种,50000多个规格,每种规格都对应一种用途,并且品种和规格仍以每年平均1000-1500种(个)的速度在增长。

玻璃纤维的应用简介

应用领域 | 适用特点 | 应用领域 |

航天航空 | 由于航空航天、军事国防等领域对材料的特殊要求,玻纤复合材料所具有的重量轻、强度高、耐冲击、阻燃性好等特色为航天航空领域提供多样的解决方案 | 飞机雷达罩、机翼部件及其内饰地板、门、座椅、辅助油箱、飞机发动机零件 |

交通运输 | 玻纤产品在韧性、耐腐蚀性、耐磨性及耐温性等方面,与传统材料相比具有明显的优势,且能满足运输工具对质轻高强的要求,因此在交通运输领域的应用越来越广 | 汽车车身、汽车座椅及高铁车身/结构、船体结构 |

节能环保 | 玻璃纤维具有保温、绝热、增强效果好、重量轻等特点,其本身也是环保工程中的一种重要材料 | 制造玻璃钢风电叶片和机组罩、空调排风扇、土木格栅 |

基础设施 | 玻璃纤维具有尺寸性好、增强性能优越、重量轻、耐腐蚀等特点,使其成为基础设施材料的理想选择 | 管道、桥梁梁体、码头、临水建筑结构、高速公路路面等基础设施 |

建筑材料 | 玻璃纤维复合材料具有强度高、重量轻、耐老化、阻燃性能好、隔音隔热等诸多特点,被广泛用于建筑行业 | 增强混凝土、复合材料墙体、保温纱窗与装饰、FRP钢筋、卫浴、游泳池、顶棚、采光板、FRP瓦、门板 |

体育休闲 | 玻璃纤维产品具有重量轻、强度高、可设计自由度大、易加工成型、低摩擦系数、良好的耐疲劳性等诸多特点,使其在体育休闲用品中获得了广泛的应用 | 乒乓球拍、羽毛球拍、船桨桨板、滑雪板、高尔夫球杆(球杆/球头) |

电子电器 | 玻璃纤维产品具有电绝缘性、防腐蚀性、隔热、重量轻等诸多特点,在电子电器行业颇受欢迎 | 印刷电路板、电器罩壳、电器开关盒、绝缘子、绝缘工具、电视端盖、电子配件 |

化工防腐 | 因其耐腐蚀性好、增强效果优越、耐老化、阻燃性能好等诸多特点,玻璃纤维产品在化工防腐行业被广泛应用 | 化工容器、储罐、防腐格栅、防腐管道 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玻纤行业市场深度调查及投资前景分析报告》

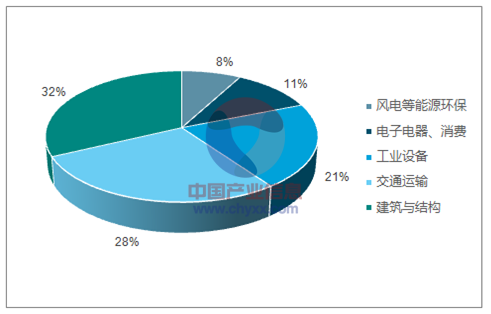

全球玻纤消费结构

资料来源:公开资料整理

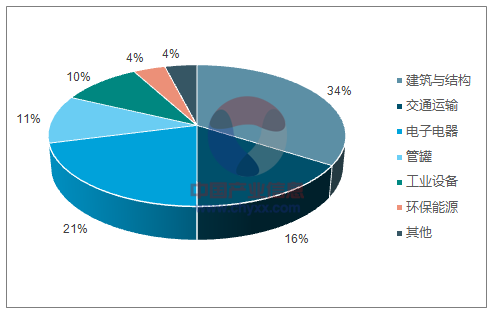

国内玻纤消费结构

资料来源:公开资料整理

2.2.1、 玻纤行业发展趋势,将趋于寡头垄断

中长期来看,玻纤是需求稳步增长的新材料:(1)玻纤需求一直保持正增长。除极端情况外(1998、2001、2009三年出现负增长),1981年到2016年,玻纤需求增速约是GDP增速1.6倍,主要原因是玻纤下游应用广泛且应用领域在不断拓展延伸;(2)玻纤品种不断丰富。作为复合材料中最具性价比优势的主流材料,随着工艺、技术的不断发展,性能持续提升、成本不断下降、性价比改善将促进玻纤以及玻纤复合材料应用领域的不断扩展。

短期来看,玻纤行业呈现弱周期性:(1)受产能过剩影响,尤其是低端产能大量投放,玻纤行业在2008-2013年景气度低迷,尤其在2009年,行业内企业大面积亏损,玻纤行业投资增速降低;(2)经历5年景气低迷后,随着供需边际改善,以及下游需求回暖,尤其是风电、热塑、覆铜板等领域对高端玻纤的需求量大增,玻纤库存压力大幅缓解,价格也迎来恢复性上涨,近两年,行业内企业盈利情况大幅改善,已经进入新一轮的景气周期。行业目前情况是高端产品供不应求,价格将继续稳中有升,而低端产品竞争依然激烈,价格存在下跌空间。

玻纤行业存在进入壁垒,主要体现在“小而专”领域:(1)玻纤行业格局高度集中,并保持相对稳定,前5大企业基本保持不变,期间还有大企业退出或合并;(2)由于产品结构、成本控制、经营管控方面的优势,大小企业盈利能力和经营效率有着明显差距。

海外玻纤企业已经有几十年的发展历史,由于玻纤最早用于军事领域,欧美发达国家长期对我国实行技术封锁,导致我国玻纤工业起步较晚。目前,我国通过自主研发,经过十多年的时间,国内玻璃纤维行业已经取得了举世瞩目的成绩,从代铂坩埚拉制玻璃纤维发展到池窑生产玻璃纤维,从年产几十吨、产品档次低、品种少,发展到现在成为全球最大的玻璃纤维生产国。随着曾经的巨头PPG将北美玻纤业务出售给NEG,NEG将成为仅次于中国巨石与OC的全球第三大玻纤厂商,产能将超过70万吨。与之伴随的,是以中国巨石为首的中国玻纤企业在2000年后的迅速发展,巨石从中国走向欧洲(埃及建厂),并且进一步进入美国本土建厂(预计2017年底建成)。目前巨石产能超过OC居全球第一,且不断通过技术革新带动盈利能力的提升,我们判断未来国内企业和海外企业间的差距将越拉越大,行业分化加速。其原因在于,相比海外企业,中国玻璃纤维企业具有很大的优势,主要体现在以下几个方面:(1)原材料优势,玻纤的原料主要是叶腊石,而我国叶腊石的储量占全球的30%,原料价廉易得;(2)成本优势,玻纤行业具有劳动密集型的特点,而我国劳动力成本在国际上依然具有较大优势,随着2013-2016年技术升级,制造成本在相应年份(或滞后到下一年)下降显著,此外自动化生产、配方改进、费用节约也持续带来成本下降;(3)需求优势,欧美发达国家经过几十年的发展,汽车、管道、铁路、风电等都已经建成一定规模,需求较为稳定,相比欧美发达国家,我国正处于高速发展时期,对玻璃纤维的需求十分巨大。因此,近几年,海外玻纤企业扩产意愿不强,全球玻纤的产能还会向中国进一步集中。目前我国玻璃纤维行业已经处于一个寡头垄断的格局,这种情况预计在未来很长时间内也不会改变。

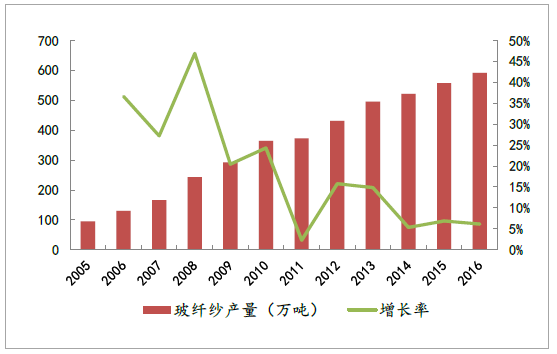

国内玻璃纤维纱产量

资料来源:公开资料整理

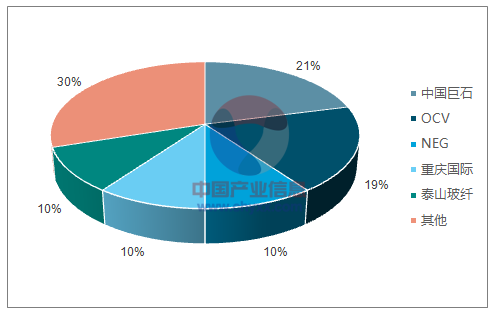

全球玻纤产能分布

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国玻纤产业竞争现状及投资前景分析报告

《2021-2027年中国玻纤产业竞争现状及投资前景分析报告》共十二章,包含2021-2027年玻纤行业投资机会与风险防范, 玻纤行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询