港股食品饮料板块主要以休闲食品及饮料行业龙头为主。我国休闲食品饮料行业依然动销增长乏力,行业整体增速下行。短期来看,居住性消费挤压效应的减弱将有效支撑行业进入缓慢复苏状态。

长期而言,我国休闲食品及饮料人均消费仍有增长空间,但整体重新进入高速增长缺乏充分条件,预计未来行业将根据细分品类出现明显分化。关注休闲零食、包装水、运动功能饮料以及即饮咖啡等高成长细分板块的发展和企业布局。

领先企业将通过品类扩展、渠道建设以获取继续成长的空间,利润端的修复则依靠产品结构调整和资产整合。

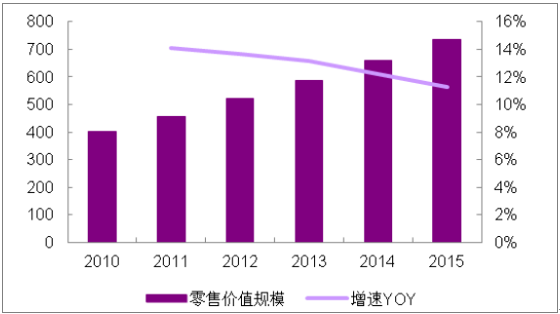

中国休闲食品行业零售价值规模(十亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国食品饮料市场行情动态及发展前景预测报告》

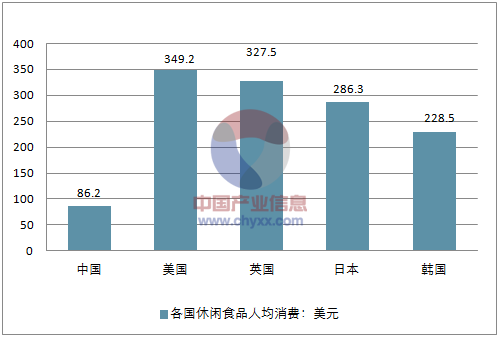

各国休闲食品人均消费比较(美元)

资料来源:公开资料整理

中国休闲食品行业零售规模分布结构

资料来源:公开资料整理

中国休闲食品细分行业零售规模增速

资料来源:公开资料整理

中国软饮料市场规模(百万,人民币)

资料来源:公开资料整理

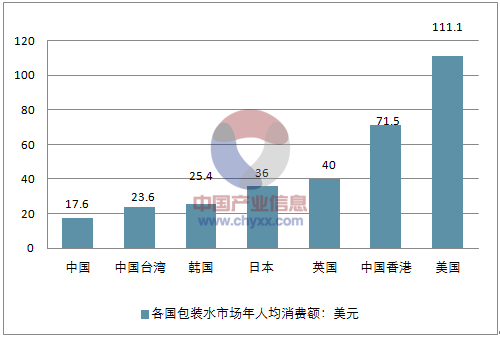

各国包装水市场年人均消费额(美元)

资料来源:公开资料整理

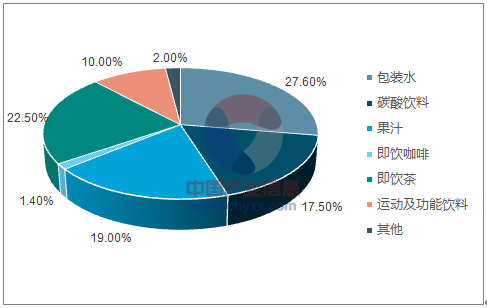

中国软饮料行业零售规模分布结构(2016)

资料来源:公开资料整理

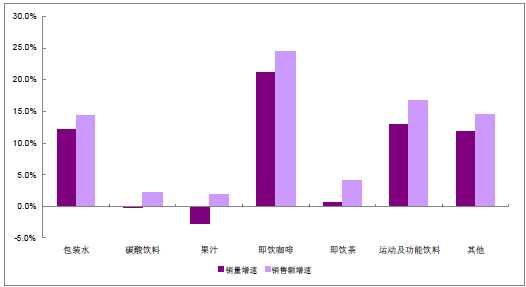

中国软饮料细分行业零售规模增速(2016)

资料来源:公开资料整理

一、细分品类表现将分化

我国休闲食品饮料行业依然动销增长乏力。行业整体增速下行,某些子行业甚至出现负增长现象。这一方面由于13 年后受到居住性消费挤压,食品性消费支出增速下降;另一方面是源于消费者消费习惯的变化(健康、便捷、时尚、环境友好等)。整体而言,居住性消费挤压效应的减弱将有效支撑行业进入缓慢复苏状态。

但当前的商品流通条件下,人口和渠道渗透两大红利渐行渐远,消费者触及数(CRP)上行空间有限,暂时并未有使行业整体重新进入高速增长的条件出现。预计未来行业将根据细分品类出现明显分化。

领先企业将通过品类扩展、渠道建设以获取继续成长的空间,利润端的修复则依靠产品结构调整和资产整合。

中国食品饮料子行业增速(去除通胀影响调整后)

资料来源:公开资料整理

二、食品饮料行业竞争格局

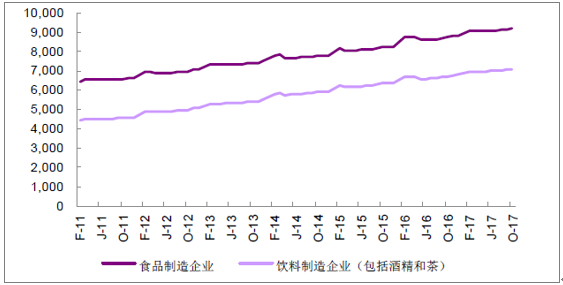

食品饮料行业进入壁垒相对较低,行业竞争并未趋缓迹象。可以看到食品及饮料行业制造企业数量始终维持增长,2011-2017 年复合增速分别为5.1%和6.8%。

中国食品饮料制造企业数量变化

资料来源:公开资料整理

从子品类的市场集中度来看,各细分行业我国集中度水平皆明显低于发达市场。以Savoury Snacks 和包装水为例,2011-2016 年CR5 分别由23.6%、43.6%变化至25.5%、36.3%。

竞争格局并无明显改善迹象,行业普遍缺乏强有力的议价者,进而影响行业内企业的盈利能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询