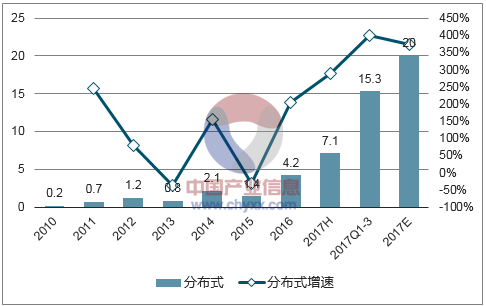

2017年7月中旬以来,光伏板块经历了波澜壮阔的大行情。分布式光伏的持续爆发是本轮光伏行情的核心要素。根据能源局的数据,2017年1-9月份新增装机43GW,同比增长60%,其中分布式15.3GW,同比增长400%以上。一方面分布式的爆发带来装机中枢的提升,三季度产业链量增价稳,龙头企业业绩同比大幅增长,超预期;另一方面,分布式的爆发可持续,核心在于爆发的主要动力来自屋顶分布式光伏,不限指标。在平价上网渐行渐近的大背景下,板块的长期成长性打开,板块迎来价值重估。2017年全年装机预计将达到50GW以上,远超此前20-30GW的预期。

2017年1-10月光伏新增并网

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光伏装机市场运行态势及发展前景预测报告》

2017Q1-Q3分布式新增并网15.3GW,同增400%

数据来源:公开资料整理

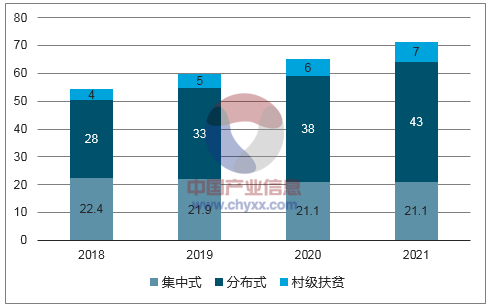

展望2018年,我们认为国内市场装机仍然有支撑,1)全额上网部分与集中式电站一样,每年都要面临调电价的影响,具备主动和被动的需求,且规模不受限制;2)自发自用余电上网部分的0.42元的度电补贴,明年可能会调整(已经连续三年没有调整)将会带来抢装潮;3)户用分布式爆发明显。根据国家能源局统计,17年上半年国内户用分布式装机同比增长了7倍,虽然没有绝对数据,但按照彭博新能源给出的16年户用分布式14%的占比测算,17年户用分布式装机有望达到4.7GW。并且户用分布式具备的类家电的消费属性和类固收产品的投资属性将被逐步的放大和认同。产业链各家企业纷纷布局、快速拓展也是户用光伏爆发的微观动力。综合来看,18年工商业屋顶+户用住宅分布式按同比增速100%来算,规模将会达到28GW,再加上22GW的集中式电站指标,以及同样不限规模的村级扶贫电站(17年4.8GW扶贫项目,1.8GW村级电站,18年预计扶贫项目超8GW,村级电站优先发展不限指标,18年预计4GW以上),18年全年装机将会超过54GW!

2018年中国市场新增装机预计54.4GW

数据来源:公开资料整理

2017-2018中国光伏装机拆分

- | - | 17年 | 18年 |

集中式 | 普通地面电站 | 20 | 22 |

领跑者计划 | 5 | ||

地面大分布 | 6 | ||

集中式扶贫 | 3 | ||

分布式 | 工商业分布式 | 10 | 20 |

户用分布式 | 4 | 8 | |

村级扶贫 | 2 | 4 | |

数据来源:公开资料整理

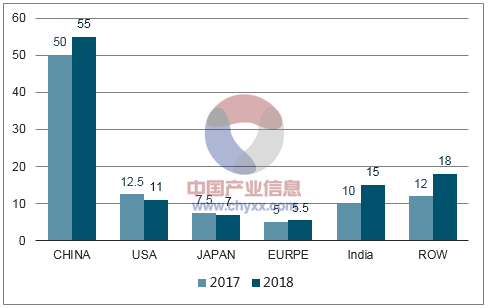

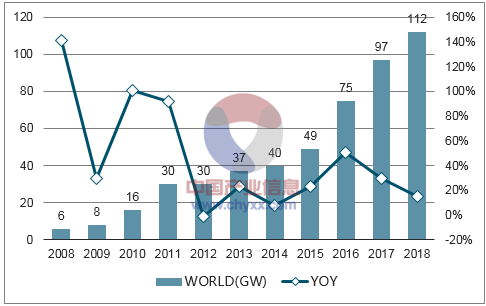

全球来看,在中国巨大装机量托底的情况下,装机形势较为乐观。17年美国、日本略有下滑,欧洲维持稳定比重不高,中国、印度增长迅速带动全球增长,预计17年中、美、印、日、欧、新兴市场分别装机50、12.5、10、7.5、5、12GW,全球装机97GW,较16年75GW增长30%。18年,印度和新兴市场快速崛起,中国维持高位、分布式存在超预期可能,中、美、印、日、欧、新兴市场预计分别装机55、11、15、7、5.5、18GW,全球装机预计112GW。行业需求稳定增长。

2018年全球预计装机112GW

数据来源:公开资料整理

2018年全球装机增长来自中、印、新兴市场

数据来源:公开资料整理

历史上看,对于全球光伏装机的预测都是低估的,特别是有重大变动的年份(如2011和2016年)和长期预测。2011Q1,当时对全球2015年装机的中性预测是22GW,最乐观预测是40GW。而实际的装机量是接近50GW。而直到2017年年中,主要机构对17年全球光伏装机的预测仍停留在75-80GW。我们认为,在中国分布式爆发,光伏度电成本快速下降,并在中东、南美、东南亚等新兴市场越来越具备比较优势的情形下,光伏的未来需求将逐步放大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏装机行业市场竞争态势及产业前景研判报告

《2025-2031年中国光伏装机行业市场竞争态势及产业前景研判报告》共七章,包含中国光伏装机行业重点区域投融资潜力分析,中国光伏装机行业领先企业投融资分析,中国光伏装机行业投融资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询