随着科学研究的不断深入, 近年来维生素应用领域不断扩大, 已经成为人们日常生活中必不可少的医药和保健产品。随着上世纪 90 年代的全球制造业转移,全球维生素生产逐渐集中到中国。 20 年后的今天,中国依靠强大的制造能力,不仅将维生素打造成原料药出口最大的品种之一,同时也成为了国际公司采购维生素的主要国家。

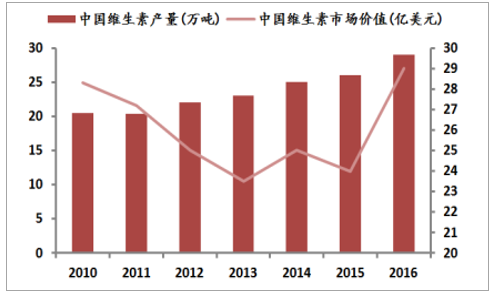

2010-2016 年中国维生素产量与市场价值

数据来源:公开资料整理

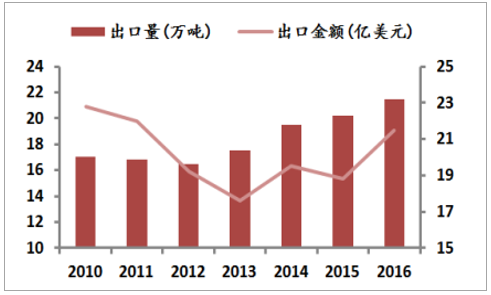

2010-2016 中国维生素出口量与出口金额

数据来源:公开资料整理

2015 年中国维生素产量达 26.2 万吨,同比增长 4.0%,产量增长主要来自于维生素 E、维生素 A、烟酰胺/烟酸和泛酸钙。中国维生素产量占全球产量的 69.1,市场价值 24.5 亿美元,全年出口维生素 20.1 万吨,同比增长 3.0%。 2016年中国维生素产量 27.5 万吨,同比增长 5.0%,占全球产量的 70.5%,因价格大幅上涨,市场价值达 28.6 亿美元,同比增长 17.1%。 2016 年中国维生素出口 21.3 万吨,同比增长 6.0%,出口金额 21.5 亿美元,同比增长 14.3% 。

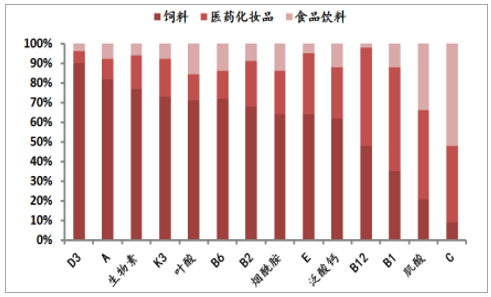

2015-2016 不同维生素品种下游应用结构变化图

数据来源:公开资料整理

2016 年中国生猪养殖规模结构预测

数据来源:公开资料整理

维生素饮料市场快速增长, 饲料内在结构变化拉动维生素用量增长。 下游饲料、医药化妆品、食品饮料等消费结构稳定,除维生素 C 外,全球维生素用量有 65%用于饲料添加剂,医药化妆品和食品饮料的市场份额分别占 25%和10%。除少数品种外,如维生素 B12, 维生素 B1 等,其它大部分维生素品种在饲料中的应用比例在 60%以上。食品饮料市场增长速度(估计在 5%左右)相对医药(2~3%)和饲料(1 %~2%)较快。另一方面,为了保障动物生长所必须的抗应激力、免疫力,甚至是改善畜禽品质,饲料中的基础营养水平需要提高,这有利于维生素用量的增长。 在规模化、集约化生产养殖场,维生素 K3, 维生素 B12、生物素、烟酰胺用量要显著高于一般规模养殖场用量。 2016 年养殖规模化程度进一步提高,一条龙、大企业养殖量大幅增加;规模化养殖场数量与饲养量持平或略增(0~5%);散养户下降明显(10%~15%),大企业和规模化养殖场已逐渐成为市场的主导力量。

维生素出口量持续增长。 从 2015 年 12 月份开始,中国维生素出口量开始大幅增长, 2015 年 12 月-2016 年 7 月中国维生素月度平均出口量比正常情况下增幅达 18%。中国作为全球维生素主要生产国,超过 70%的产品用于出口,在全球产品标准、应用标准制定上积极参与,并扮演着重要的角色。从出口区域结构来看, 2016 年出口至欧洲和北美份额稳中有增。 2016 年中国出口至美国维生素 B1, 维生素 B6, 维生素 C、叶酸、天然维生素 E 等同比增长。中国出口至欧洲份额保持平稳增长,一方面受益于欧洲饲料产量的恢复,另一方面受益于欧洲维生素厂家的战略调整,集中于医药等高端产品生产领域,逐步放弃饲料级维生素生产,转而从中国采购。 2016 年维生素 B12, 维生素 C, 维生素 D3、生物素、 维生素 K3、烟酰胺、叶酸等品种出口至欧洲的数量增幅较大。

相关报告:智研咨询发布的《2018-2024年中国维生素类药物市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国维生素K2行业市场发展规模及投资趋势研判报告

《2025-2031年中国维生素K2行业市场发展规模及投资趋势研判报告》共十二章,包含维生素K2行业优势生产企业竞争力及关键性数据分析,中国维生素K2投资风险及模式分析,2025-2031年维生素K2行业发展前景策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询