一、交通运输行业总量情况分析

(一)、民航局新闻口径:周度航班量国内班次增速上升,总量增速略有下降

从上表可以看到,2017年冬春航季内航内线周度航班量增速为7.9%,较上年同期增速上升了0.3pct;内航外线(不含地区)周度航班量增速为8.0%,较上年增速下降5.5pct;外航外线周度航班量增速为13.0%,较上年增速上升了1.3pct。从总量来看,2017年冬春航季周度航班量增速为8.3%,仅比去年同期增速下降了0.4pct。而市场当下最关心的是,国内航空公司的航班量增速是否明显下降,可以看到,2017冬春航季国内航空公司周度航班量(不含地区)同比增长7.9%,较上年增速下降0.5pct,下降幅度并不大。

(二)、冬春航季时刻安排表数据口径:国内航空公司航班总量增速微降

2017年冬春航季,民航局新公布了日均航班量(14460班次/日)与增速(5.7%)数据,但根据内航内线每周63765班次、内航外线(不含地区)每周10794班次、外航外线每周7544班次数据加总82103班次除以7(天)得到的日均航班量为11729班次。若加上地区每周航班量约2100班次也仅能得到约12000班次/日,与民航局公布数据差异较大。

二、国内线航班量及国际线情况分析

(一)、国内线:航班量增速快于去年同期,一线互飞航班增速上升

1、航班量增速均快于去年同期

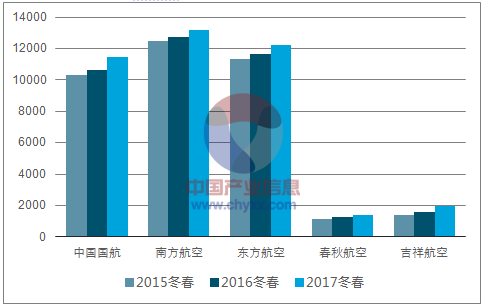

2017年冬春航季国内线航班量增速为7.9%,去年同期为7.6%,增速略微加快。从周度国内线航班总量来看,2017冬春航季上市航空公司周度航班总量增速均快于2016年同期,其中,吉祥航空2017年冬春航季周度航班量为1955班,同比增长25.3%,增速较去年同期高10.7pct;中国国航周度航班量为11485班,同比增长8.3%,增速较去年同期高5.6pct。在计算航班量过程中,如前所述,一次航班(同一航班号)计算为1班次,中转不计算。此外,中国国航计算了其子公司深圳航空和昆明航空;南方航空计算了厦门航空和重庆航空;东方航空计算了上海航空和中联航;吉祥航空计算了九元航空。

上市航空公司冬春航季国内线周度航班量(班次/周)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国交通运输市场专项调研及发展趋势研究报告》

上市航空公司冬春航季国内线周度航班量及增速情况(班次/周)

- | 2015冬春 | 2016冬春 | 2017冬春 |

中国国航 | 10321 | 10604 | 11485 |

(+/-) | - | 2.70% | 8.30% |

南方航空 | 12501 | 12762 | 13186 |

(+/-) | - | 2.10% | 3.30% |

东方航空 | 11308 | 11652 | 12212 |

(+/-) | - | 3% | 4.80% |

春秋航空 | 1158 | 1242 | 1368 |

(+/-) | - | 7.30% | 10.10% |

吉祥航空 | 1361 | 1560 | 1955 |

(+/-) | - | 14.60% | 25.30% |

资料来源:公开资料整理

2、一线互飞航班量增速加快,但占比不断减少

为了更清晰的看出航空公司在一线、二线、三线城市的航线布局情况,对一线城市、二线城市和三线城市做了定义。其中,一线城市机场包括北上广深6家机场1;二线城市机场包括省会和部分重要城市42家机场2;其余为三线城市机场。

总体来看,除一线飞二三线城市周度航班量增速与去年同期持平外,一线互飞航班和二三线互飞航班增速均加快。从航班量占比来看,一线互飞航班和一线飞二三线航班量占比均下降,二三线互飞航班占比持续上升。

冬春航季不同等级城市周度航班量及增速情况(班次/周)

- | 一线互飞 | 一线飞二三线 | 二三线互飞 |

2017冬春 | 3323 | 26452 | 33990 |

占比 | 5.2% | 41.5% | 53.3% |

(+/-) | 4.6% | 1.0% | 15.0% |

2016冬春 | 3176 | 26185 | 29569 |

占比 | 5.4% | 44.4% | 50.2% |

(+/-) | -0.3% | 1.0% | 14.1% |

2015冬春 | 3185 | 25925 | 25926 |

占比 | 5.8% | 47.1% | 47.1% |

资料来源:公开资料整理

从上市航空公司情况来看,除南方航空一线互飞航班增速下滑以外,其他上市航空公司的一线互飞航班增速均加快。且2017冬春,二三线城市互飞航班增速均大幅加快。

冬春航季上市航空公司不同等级城市周度航班量及增速情况(班次/周)

- | 一线互飞 | 一线飞二三线 | 二三线互飞 | 一线互飞 | 一线飞二三线 | 二三线互飞 |

- | 中国国航 | 南方航空 | ||||

2017冬春 | 762 | 6575 | 4148 | 784 | 6814 | 5588 |

(+/-) | 2.10% | 2.10% | 21.30% | 3.70% | 0.80% | 6.60% |

2016冬春 | 746 | 6439 | 3419 | 756 | 6762 | 5244 |

(+/-) | -1.80% | 1.20% | 6.80% | 8.00% | 0.30% | 3.70% |

2015冬春 | 760 | 6360 | 3201 | 700 | 6745 | 5056 |

- | 东方航空 | 春秋航空 | ||||

2017冬春 | 991 | 6287 | 4934 | 126 | 766 | 476 |

(+/-) | 3.80% | -0.50% | 12.70% | 0.00% | -6.40% | 59.70% |

2016冬春 | 955 | 6320 | 4377 | 126 | 818 | 298 |

(+/-) | -0.90% | -0.10% | 9.00% | -10.00% | 3.30% | 31.90% |

2015冬春 | 964 | 6328 | 4016 | 140 | 792 | 226 |

- | 吉祥航空 | - | - | - | ||

2017冬春 | 98 | 1193 | 664 | - | - | - |

(+/-) | 16.70% | 0.60% | 129.00% | - | - | - |

2016冬春 | 84 | 1186 | 290 | - | - | - |

(+/-) | -14.30% | 9.10% | 64.80% | - | - | - |

2015冬春 | 98 | 1087 | 176 | - | - | - |

资料来源:公开资料整理

(二)、国际线:整体下滑明显,一线城市与国际线互飞航班增速上升

1、上市航司航班量增速有涨有跌

国际线整体航班量增速2017年8.0%,2016年13.5%,出现了较大幅度的下降。主要原因是由于欧美航线航权分配完毕。从国际航线(包含地区)周度航班量计划来看,中国国航、春秋航空、吉祥航空增速较去年同期分别有1.1pct、1.3pct、2.5pct的下降,南方航空和东方航空增速较去年同期有6.7pct、3.2pct的上升。

上市航空公司冬春航季国际线周度航班量及增速情况(班次/周)

- | 2015冬春 | 2016冬春 | 2017冬春 |

中国国航 | 2195 | 2192 | 2166 |

(+/-) | - | -0.10% | -1.20% |

南方航空 | 2552 | 2495 | 2608 |

(+/-) | - | -2.20% | 4.50% |

东方航空 | 2517 | 2582 | 2733 |

(+/-) | - | 3% | 5.80% |

春秋航空 | 522 | 584 | 646 |

(+/-) | - | 11.90% | 10.60% |

吉祥航空 | 258 | 296 | 332 |

(+/-) | - | 14.70% | 12.20% |

资料来源:公开资料整理

2、航线结构优化明显,一线与国际互飞航班增速加快

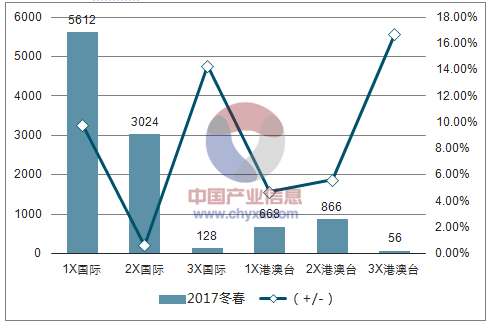

从国内划分一、二、三线城市来看,2017冬春航季,一线城市与国际线互飞周度航班量增速为9.8%,较上年增速上涨4.6pct;二线城市与国际线互飞周度航班量增速下降较多;三线城市由于基数低出现了较大幅度上涨。

地区线来看,国内一、二、三线城市飞港澳台周度航班量增速均出现加快。

在国际航班量整体收缩的情况下,民航对于航班结构做了较大程度的优化,将一线城市与国际线互飞的航班调增,调减二三线城市与国际线互飞航班。

2017冬春航季国内线周度航班量分市场情况(班次/周)

资料来源:公开资料整理

冬春航季国内线周度航班量分市场情况(班次/周)

- | 1X国际 | 2X国际 | 3X国际 | 1X港澳台 | 2X港澳台 | 3X港澳台 |

2017冬春 | 5612 | 3024 | 128 | 668 | 866 | 56 |

(+/-) | 9.8 | 0.60% | 14.30% | 4.70% | 5.60% | 16.70% |

2016冬春 | 5110 | 3005 | 112 | 638 | 820 | 48 |

(+/-) | 5.2 | 10.50% | 0.00% | -1.70% | -19.80% | -29.40% |

2015冬春 | 4857 | 2719 | 112 | 649 | 1023 | 68 |

资料来源:公开资料整理

国际线除东方航空、南方航空航班量增速上涨外,其他均下滑。但可以注意到,各家航空公司一线城市与国际线互飞的航班量增速均上涨,上市航司国际航线出现了结构调整。在整体空域资源紧张的情况下,结构性优化可以最大化航空公司的效益。

三、一线机场航班量明显收紧,国内线航班量增速略有上升

(一)、机场航班总量增速明显下降,但国内航空公司航班起降量略有上升

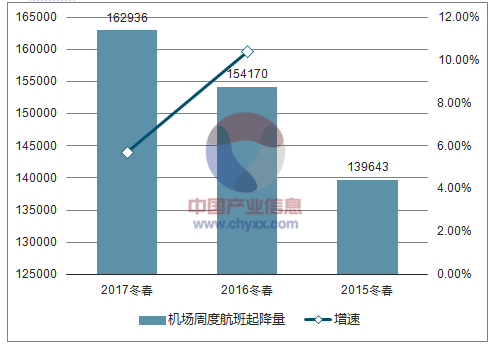

为了分析我国机场周度航班量增速情况,将在国内机场起飞、中转、降落的航班均做了统计,结果如下表。可以看出,2017冬春航季机场周度航班起降量增速为5.7%,较去年同期增速下降了4.7%。

我国机场周度航班起降量及增速(班次/周)

资料来源:公开资料整理

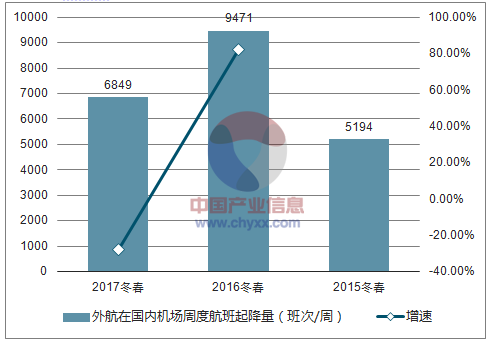

分航线来看,国内航空公司在国内机场周度航班起降量增速为7.9%,较去年增速略快;国际线周度航班起降量增速下降27.7%。

国内航空公司在国内机场周度航班起降量(班次/周)

资料来源:公开资料整理

外航在国内机场周度航班起降量(班次/周)

资料来源:公开资料整理

2、一线机场航班量收紧迹象明显

如前所述,民航局9月发文《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,要求2017年冬春航季和2018年夏秋航季,北京首都机场、上海浦东机场按照机场容量标准75%的目标,调减始发航班时刻数量。从周度航班量数据来看,首都机场和浦东机场周度航班量均出现同比下滑,分别下降1.7%和5.8%。而白云机场和深圳机场周度航班量增速也大幅下滑,仅为1.2%和0.3%。可以看出,一线机场航班量增速出现明显收紧。

2017上市机场周度航班量及增速(班次/周)

资料来源:公开资料整理

近几年上市机场周度航班量及增速(班次/周)

- | 首都机场 | 浦东机场 | 白云机场 | 深圳机场 |

2017冬春 | 11756 | 9413 | 9078 | 6785 |

(+/-) | -1.70% | -5.80% | 1.20% | 0.30% |

2016冬春 | 11954 | 9990 | 8967 | 6766 |

(+/-) | 3.90% | 11.90% | 10.90% | 5.00% |

2015冬春 | 11510 | 8930 | 8087 | 6443 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告

《2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告》共十一章,包含中国交通运输信息化代表性企业案例研究,中国交通运输信息化市场前景预测及发展趋势预判,中国交通运输信息化投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询