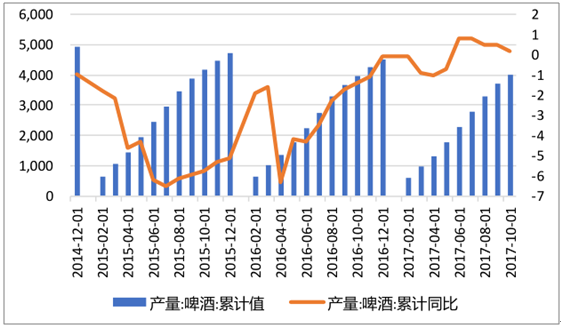

产量:啤酒行业 1-10 月累计产量 3988.1 万千升,同比上升 0.2%,增速较去年同期提升 1.6pct。

啤酒累计产量及其增速

数据来源:公开资料整理

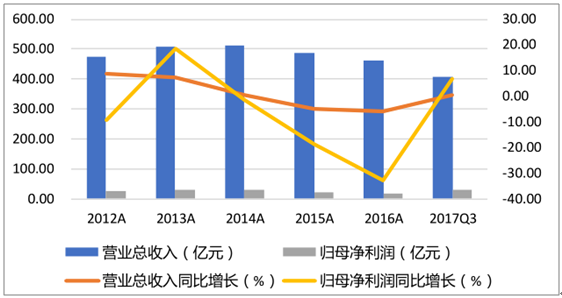

盈利情况:2017 年前三季度,啤酒上市公司实现营业收入合计 406.24 亿元,同比上升 0.28%,增速较上年同期上升 6.81pct.;归母净利润 30.06 亿,同比上升 6.75%,增速较上年同期提升 12.28pct,营业总收入与归母净利润均有所上升。

啤酒子行业营收及净利润情况

数据来源:公开资料整理

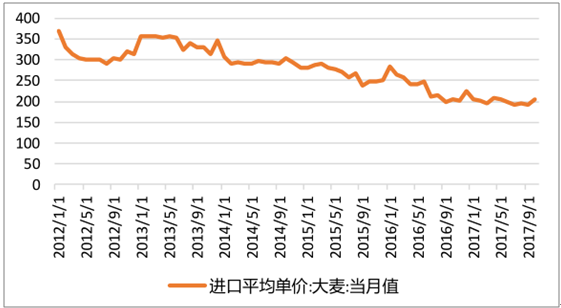

进口大麦均价自 2016 年 2 月份以来持续下跌,至今年 10 月小幅回升至 206.4 美元/吨,环比上升 7.47%,同比升幅 0.99%。

进口大麦价格走势

数据来源:公开资料整理

进口大麦的价格回升,行业的毛利率承受一定压力。同时由于啤酒明显的季节性,淡季产能利用率低的问题一直没有得到解决。

啤酒行业已经进入了成熟期,量的增长已经有限,因此增速比较缓慢,未来行业的主要看点是消费升级,但高端啤酒也同样收到进口酒的冲击,国资品牌主要还是通过低价抢占市场。

行业的集中度已经伴随着啤酒巨头的并购动作提升,华润、青岛、百威英博、燕京和嘉士前五大企业市占率已经达到了 75%以上,且都拥有各自的优势区域。未来行业的格局还会随着巨头之间的存量博弈进一步集中。我们期待未来行业巨头规模效应的体现,同时议价能力增强以及费用率下降带来的盈利弹性的释放。

相关报告:智研咨询发布的《2018-2024年中国啤酒市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询