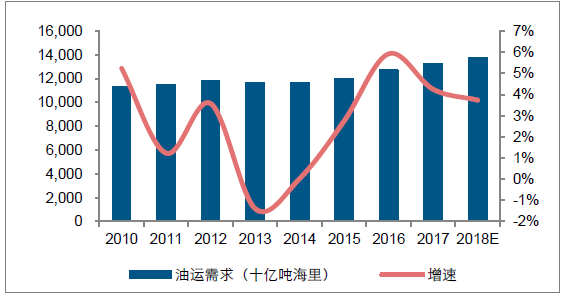

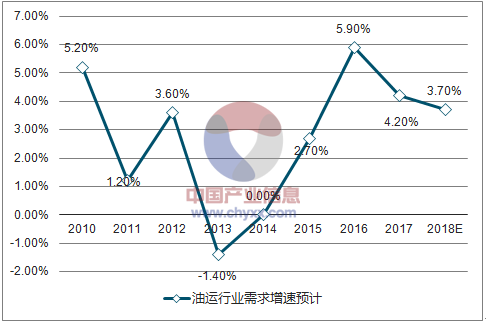

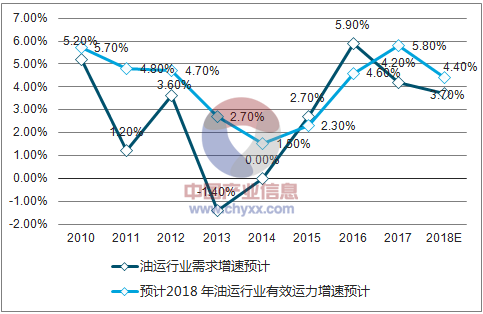

油运行业需求与下游原油消费需求息息相关,受下游原油消费国原油库存水平较高的影响,预计2018 年行业需求增速将维持平稳:、预计2018 年油运行业需求增速为3.7%。供给方面,由于目前待交付新船运力依然较多,2018 年行业供给压力尚存:预计2018 年行业需求和供给增速分别为3.7%和4.4%。虽然供给增速仍然超过需求增速,但是供需增速差(供给增速-需求增速)有所减小,对运价的抑制作用或将减弱:根据测算,2018 年油运行业供需增速差为0.7%,较2017 年(1.6%)明显减小。原油库存高位,需求维持平稳

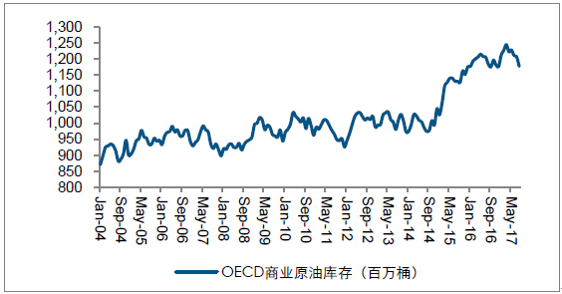

由于目前下游原油库存高企,预计2018 年油运需求维持稳定。油运行业需求与下游原油消费需求息息相关,目前制约油运行业需求提升的最大障碍是下游原油消费国原油库存水平依然较高:OECD 国家商业原油库存居高不下,同时海上原油浮仓库存整体仍处高位。受此影响,预计2018 年油运需求维持平稳:据预测,2018 年油运需求增速为3.7%,较2017年(4.2%)维持稳定。

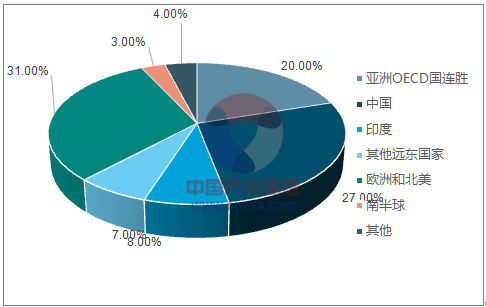

2016 年原油海运进口国家占比(按周转量计算)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国交通运输市场评估及投资前景评估报告》

OECD 商业原油库存居高不下

资料来源:公开资料整理

海上原油浮仓库存整体仍处高位

资料来源:公开资料整理

预计2018 年油运行业需求增速为3.7%

资料来源:公开资料整理

一、新船订单与供给压力走势分析

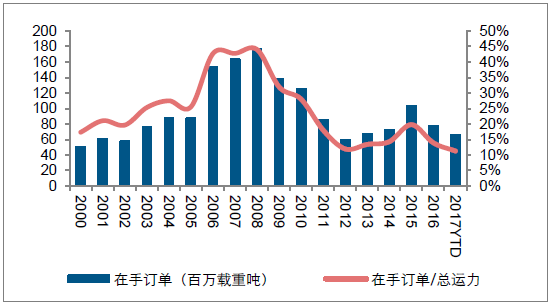

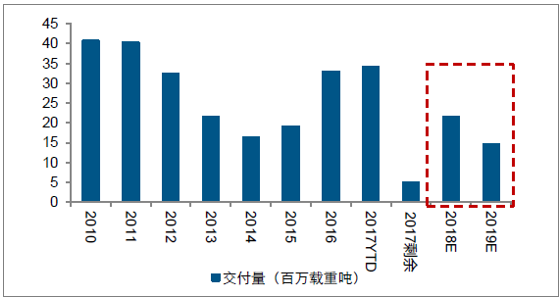

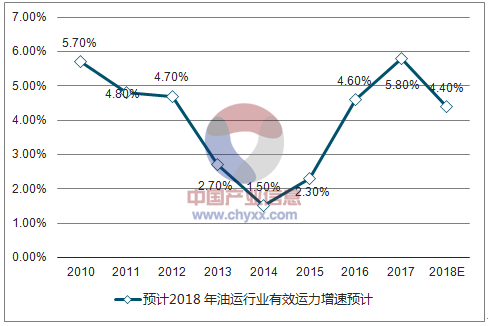

2018 年油运新船交付压力依然较大,但供给增速同比走低。2014-2016 年,受低油价刺激,油运行业需求大幅回暖,油运船东盈利改善并缔结较多的新船订单。随着之后几年新船订单逐渐交付,行业面临较大的供给压力。展望2018年,预计油运新船交付量较2017 年有所减少,但供给增速绝对值仍处高位:以历史平均新船交付率(63.5%)计算,预计2018 年运力新交付量为21.7 百万载重吨,较2017 年有所下滑。同时,根据测算,预计2018 年油运行业供给(有效运力)增速为4.4%,较2017 年增速(5.8%)走低。

油轮在手订单量占总运力比重为11.3%

资料来源:公开资料整理

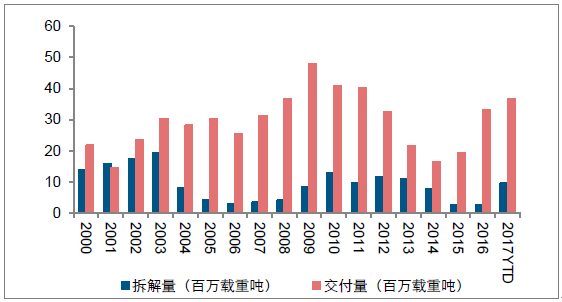

油轮拆解量和交付量

资料来源:公开资料整理

预计2018 年油轮运力交付量将有所下滑

资料来源:公开资料整理

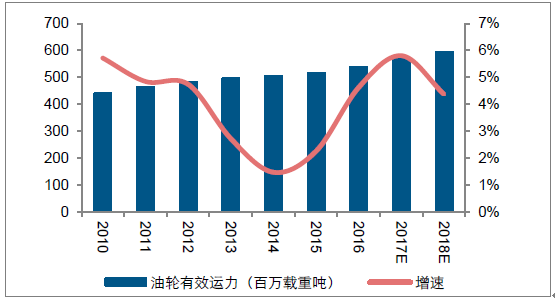

预计2018 年油运有效运力增速为4.4%

资料来源:公开资料整理

二、油运行业供需增速及运价走势预计

供需增速差同比减小,运价抑制作用减弱、向上弹性增强。综合来看,由于目前油运新船待交付运力仍然较多,2018 年行业供给压力尚存,预计需求和供给增速分别为3.7%和4.4%。虽然供给增速仍然超过需求增速,但是供需增速差(供给增速-需求增速)有所减小,对运价的抑制作用或将减弱:预计2018年油运行业供需增速差为0.7%,较2017 年(1.6%)明显减小。

2018 年油运行业需求增速预计

资料来源:公开资料整理

预计2018 年油运行业有效运力增速预计

资料来源:公开资料整理

预计2018 年油运行业供需增速差对比

资料来源:公开资料整理

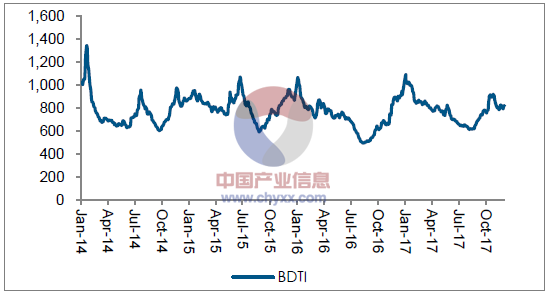

油运BDTI 指数走势

资料来源:公开资料整理

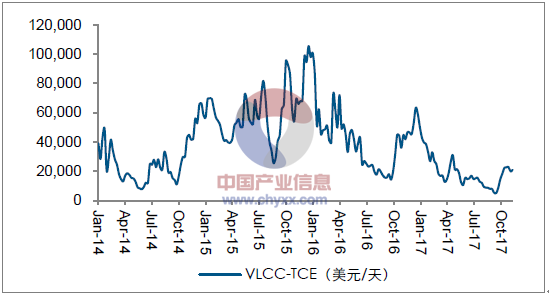

油运VLCC-TCE 走势

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油运行业市场全景评估及投资潜力研判报告

《2025-2031年中国油运行业市场全景评估及投资潜力研判报告 》共十四章,包含2025-2031年油运行业投资机会与风险,油运行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询