(1)利率快速上行基本结束

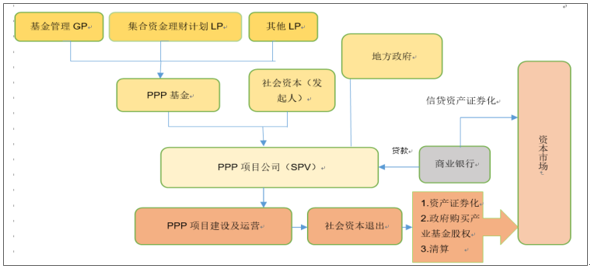

PPP模式图

数据来源:公开资料整理

2015年是环保行业PPP元年。在PPP政策不断健全完善的大背景下,PPP模式尝试性在环保行业内部推广,一些敢为天下先的环保公司率先尝试了PPP模式去获取市政环保项目订单,很快市政环保行业传统上基于技术积累、工程业绩、运营经验、投融资平台、政府关系等诸多要素共同构建起的竞争壁垒在PPP模式面前不再有效,传统的商业格局被迅速打破,基于 PPP 的投融资模式成为了环保公司获取的订单的关键。一些传统上竞争优势并不显著的环保公司借助PPP模式迅速获得了与其收入、资产规模不匹配的大额订单,主业为煤化工水处理的万邦达签订了总额100.4亿的 PPP 项目合同,主业为锅炉的徐州燃控科技(现更名为科融环境)签订了 76.29 亿元的 PPP 项目,这在以前没有 PPP 的时代里是根本无法想象的!这一年PPP1.0行情股价上涨的核心驱动因素是订单收入比。

2016 年PPP模式开始跨行业拓展,资产负债表风险外部化带来估值提升。2016年政策层面将PPP作为稳增长的重要抓手,发改委和财政部共同推动 PPP 模式在整个基础设施建设领域全面深入落实。不仅仅局限于市政环保板块自身,观察到建筑工程、生态园林、轨道交通、电网投资,甚至医院和学校建设等诸多领域 PPP 模式都得到了推广。不仅如此,由于上市公司天然具备增量股权融资成本低、存量股权可质押进行融资、订单业绩释放与股价存在正反馈以及未来潜在的资产证券化可能性等优势,使得 PPP 模式的推广在上市公司层面得到了更为积极的响应。16 年的 PPP 行情更多表现在建筑园林等板块,股价上涨的核心逻辑是资产负债表风险外部化后带来的估值提升。

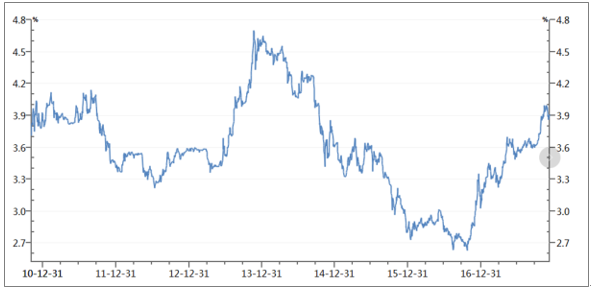

2017年利率快速 上行,PPP 模式最难受的一年。我们的理解,PPP 模式本质上是一种在更大的维度和空间上放杠杆的投融资模式,语境上是‚中性词而不是‚褒义词。PPP 的推广固然引入了民营资本,短期拜托了资产负债表限制,进一步放大了基础设施建设的投资融资能力。但是将资产负债表风险外部化本质上并没有消除了这个风险,16 年种下的这个隐患在 17 年集中体现出来。一方面,17 年全年出现了利率的快速上行,利率的快速上行对PPP 这个投融资体系形成了极大的伤害,来分蛋糕的人变多了,但是可分的蛋糕却随着利率快速上行而变小了;另一方面,17 年经济需求超预期的好,在宏观调控明确新常态稳增长的大环境下,我们不得不承认,受政策影响较大的基建投资和总需求的其余部分之间存在明显的‚跷跷板效应。

2015 年以来发电量数据

数据来源:公开资料整理

十年期国债收益率

数据来源:公开资料整理

利率快速上行过程在 17 年已经完成。我们认为利率上行最快速的过程在 17 年已经基本完成,这是我们倾向于在 18 年对 PPP 的看法更为乐观的核心原因。更为重要的是,尽管利率利率仍有进一步上行的可能性,但是在目前时点利率的进一步上行将很有可能对总需求产生负面影响,PPP 的政策环境将因‚跷跷板‚的一头下沉而变得友好。无论是利率进一步缓慢上行最终拖累经济下行,还是利率维持目前水平,我们都认为对于估值合理,PEG大幅小于 1的优质民营 PPP 公司,是可以接受的宏观环境。

(2)供给侧改革后国企盈利复苏,地方财政改善

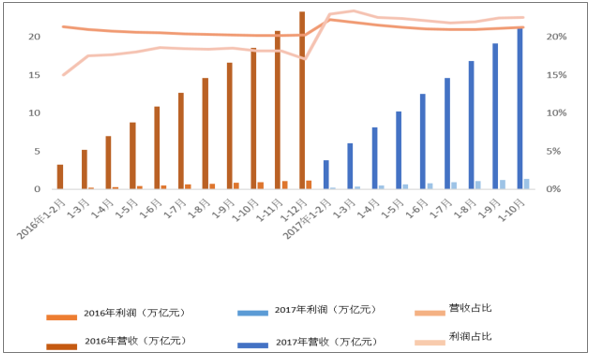

规模以上工业企业盈利大幅好转。从下图我们可以看出,自从进入 2017 年,我国规模以上工业企业营收增速有了极大的提高,1-2 月累计值同比增速达到 31.5%,随后直到 10 月,一直保持在 20%的增速以上,大幅高于 2016 年 10%以下的平均增速。2017 年 1-10 月规模以上工业企业累计实现营收 100.1 万亿元,相比 2016 年 1-10 月的 92.1 万亿元,同比增长23.3%。利润的增长与营收趋势一致,2017 年前 10 个月的增速平均在 12%以上,也是大幅高于2016年5%以下的增速。2017年1-10月规模以上工业企业累计实现利润6.25万亿元,相比 2016 年 1-10 月的 5.26 万亿元,同比增长 12.4%。

2016 年1月-2017 年10 月规模以上工业企业财务指标(累计值)

数据来源:公开资料整理

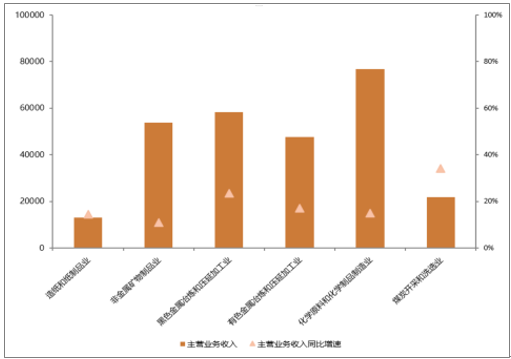

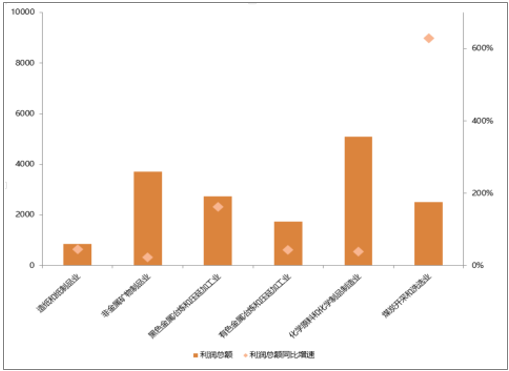

供给侧改革是规模以上工业企业盈利好转的主要原因 。供给侧改革通过对产能过剩行业去产能,继而推高产品价格的方式,带来规模以上工业企业盈利好转。2017 年 1-10 月份,全国规模以上工业企业实现利润总额 62450.8 亿元,同比增长 23.3%,增速比 1-9 月份加快 0.5 个百分点。其中, 煤炭开采与洗选业、 造纸和纸业品业、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业分别实现利润总额 2506.3、 、849、 、3719.5、 、2737.3、 、1738.9、 、5096.4 亿元,分别同增加 628.8% 、44.5% 、23.2% 、162.2% 、44.1% 、37.9% 。

2017 年1-10 月六大行业主营业务收入(亿元)及同比增速

数据来源:公开资料整理

2017 年1-10 月六大行业利润总额(亿元)及同比增速

数据来源:公开资料整理

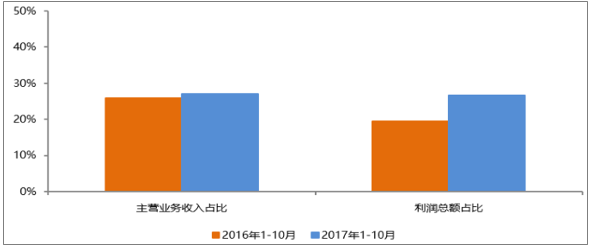

2017 年 1-10 月,六大行业的主营业务收入、利润总额对全国规模以上工业企业的贡献度分别达到 27.12%、26.66%。对比 2016 年 1-10 月份,这五大行业的主营业务收入、利润总额对全国规模以上工业企业的贡献度分别提高了 1.18 个百分点、7.12 百分点。

六大行业的主营业务收入、利润总额贡献度

数据来源:公开资料整理

工业国有企业利润增速转负为正,贡献利润占比增加4% 。作为工业企业的重要构成部分,相比2016 年营收、利润增速的萎靡不振,工业国有控股企业在 2017 年明显受益于供给侧改革。工业国有控股企业2017 年前 10 月营收同比平均增速在 16%以上,利润同比平均增速更是达到了 44%以上,大幅高于 2016 年的负增速。

2016-2017年10月工业国有控股企业盈利增速

数据来源:公开资料整理

从2017 年 1-10 月,工业国有控股企业实现营收 21.28 万亿元,同比增长 16%,占全国规模以上工业企业营收的 21.26%;实现利润 1.41 万亿元,同比增长 48.7%,占全国规模以上工业企业营收的 22.57%,比去年同期提高了 4 个百分点。

2016-2017年 10 月工业国有控股企业的财务指标

数据来源:公开资料整理

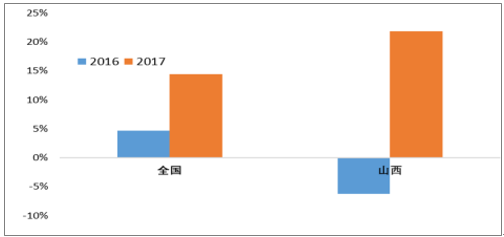

作为资源大省,受益于供给侧改革,山西省工业企业盈利增加,财政收入增加,带动 GDP增长。新动能持续快速成长,山西省经济形势由‚疲转‚兴。今年 1-10 月份,山西GDP 同比增长 16.93%,明显高出全国的 11.34%。并且相较于 2016 年的情况,2017 年 1-10月山西省一般公共预算收入完成 1595.8 亿元,同比增长 21.9%,远超同期全国 9.2%的增速,财政收入状况大幅改善。其中,2017 年 1-10 月税收收入完成 1236.5 亿元,比上年增长41.5%,高于全国的 11.9%。

2016和2017年1-10月份一般公共预算收入增速对比

数据来源:公开资料整理

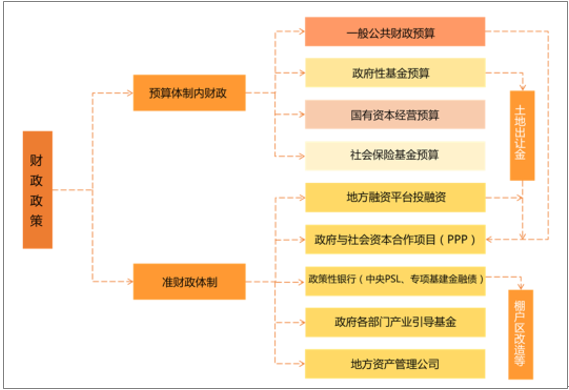

地方财政收入改善,利好PPP项目推进。从资金筹措渠道看,我国财政政策基本上可以分为预算体制内财政和准财政两大部分,一般公共财政预算是 PPP 投资资金的重要来源。随着全国供给侧改革带来工业企业,特别是工业国有企业盈利改善,推动各地方财政收入大幅增加,对于地方政府来说,推进 PPP 的压力减轻,能够拿出钱来做 PPP 项目,政府付费的违约风险降低,未来的建设、运营现金流都将有所改善,加大社会资本进入的动力,提高 PPP 项目落地率。

我国财政架构

数据来源:公开资料整理

(2) PPP 项目得到进一步规范,入库项目盈利性得到改善

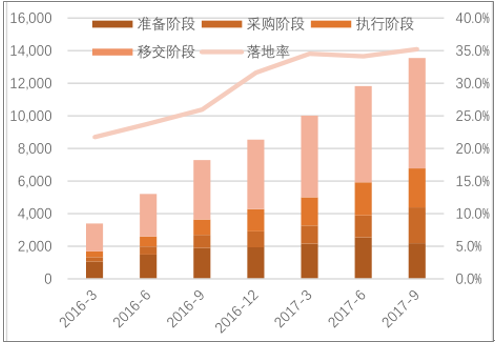

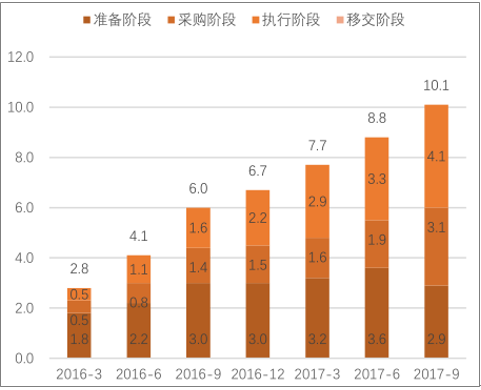

自2016 年3月以来, 管理库项目总体落地率呈增长趋势。PPP 项目落地率不断提高。从PPP 管理库项目的情况来看,自 2016 年一季度末至 2017 年 9 月末,平均每季度增长项目847 个、投资额 1.2 万亿元,PPP 项目需求持续加大。截至 2017 年 9 月末,落地项目 2,388个、投资额 40,923 亿元,环比增加 367 个、7,958 亿元,增幅分别为 18.2%和 24.1%;比去年末增加 1,037 个、18,588 亿元,增幅分别为 76.8%和 83.2%;同比增加 1,442 个、25,291亿元,增幅分别为 152.4%和 161.8%。9 月末落地率为 35.2%,环比提高 1.1 个分点,比去年末提高 3.6 个百分点,同比提高 9.2 个百分点。

管理库项目数季度变化趋势(个)

数据来源:公开资料整理

管理库项目投资额季度变化趋势(万亿元)

数据来源:公开资料整理

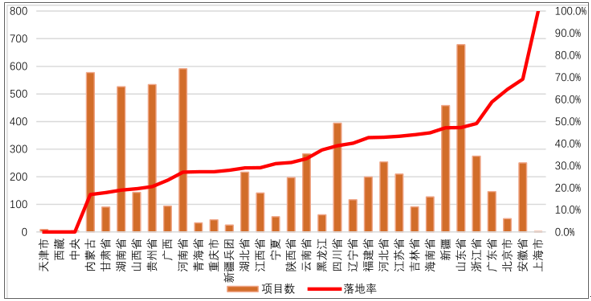

山东、河南、内蒙古管理库项目数居前三位,的 合计占同口径全国总数的 27.2% 。按地区统计,山东 679 个管理库项目已落地,居全国第一。其后,河南、内蒙古、贵州、湖南等 4省的管理库项目落地数均在 500-600 个之间,分别为河南 591 个、内蒙古 577 个、贵州534 个、湖南 526 个;四川和新建分别为 493 个和 354 个;其他地方均在 300 个以下。 湖南、贵州、云南投资额居前三位,分别为 8,160 亿元、7,742 亿元、7,468 亿元,合计占同口径全国总投资的 23.1%。

9月末管理库中各地区项目数分布情况(个)及落地情况

数据来源:公开资料整理

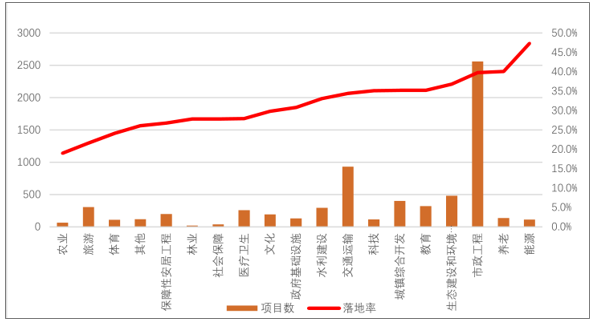

各行业落地率有分化,市政工程类落地项目继续领跑。落地示范项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为 2,561 个、931 个和 481 个,合计占同口径全国总数的 58.6%。市政工程、交通运输、城镇综合开发项目投资额居前三位,分别为 31,983亿元、30,306 亿元和 10,759 亿元,合计占同口径全国总投资额的 72.2%。市政工程类 PPP项目无论是项目数量还是项目金额都居前列,是 PPP 项目建设的重头戏,而生态环保及公用事业类项目是市政工程项目的重要构成部分。截至 9 月末,市政工程的二级行业中,落地项目数前三位是污水处理、市政道路和垃圾处理;环保类项目未来现金流相对稳定、商业模式成熟,随着 PPP 项目资产证券化的实行,我们预计有着稳定运营现金流的生态环保及公用事业类项目未来落地率有进一步提升空间,传导到环保企业,表现出来的则是订单持续落地,业绩维持高增长态势。

9月末管理库中各行业项目数(个)及落地率分布

数据来源:公开资料整理

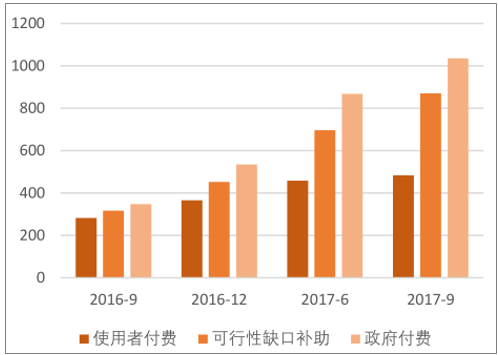

可行性缺口补助类项目投资额占比超 50%。管理库中的项目及其投资额包括三种回报机制。其中,使用者付费类项目 1,384 个,投资 1.6 万亿元,分别占管理库的 20.4%和 16.3%;可行性缺口补助类项目 2,715 个,投资 5.5 万亿元,分别占管理库的 40.1%和 54.3%;政府付费类项目 2,679 个,投资 3.0 万亿元,分别占管理库的 39.5%和 29.4%。自去年同期以来,使用者付费类项目的比重呈逐季度小幅下降趋势,可行性缺口补助类和政府付费类项目的比重变化趋势则相反。

管理库项目数按回报机制占比统计对比

数据来源:公开资料整理

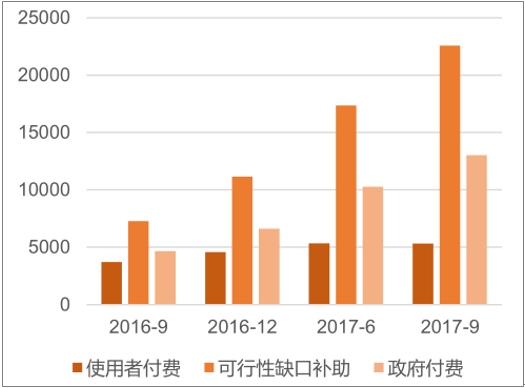

政府付费类项目落地数近半。使用者付费类、可行性缺口补助类和政府付费类项目落地数分别为 483 个、870 个、1,035 个,占比为 20.2%、36.4%、43.4%; 可行性 缺口补助类项目投资额最高,为 22,578 亿元,占总投资的 55.2%。而后,政府付费类项目投资额为 13,027亿元,占比 31.8%;使用者付费类投资仅为 5,319 亿元,占总投资额的 13.0%。

9月末落地项目数回报机制结构分析 (个)

数据来源:公开资料整理

9月末落地项目投资额回报机制结构分析(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国环保产业竞争态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)