一、2018年中国药品流通行业发展情况分析

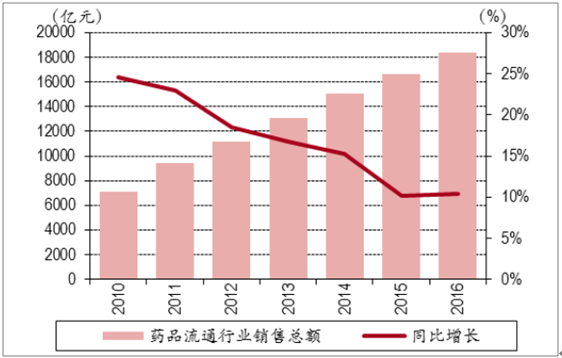

2016年全国药品流通行业销售额达到18393亿元,同比增长10.4%。药品流通业行业集中度进一步提高,药品批发企业主营业务收入前100名占全行业总规模的70.9%,同比上升两个百分点。其中4家全国龙头企业主营业务收入同比增长12.2%,而15家区域龙头企业主营同比增长17.6%,高于全国龙头以及行业增速,印证在春季策略中的观点,区域龙头为药械流通业快速整合过程中业绩弹性最高的企业。

药品流通业销售额及同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国医药制造市场专项调研及及投资方向研究报告》

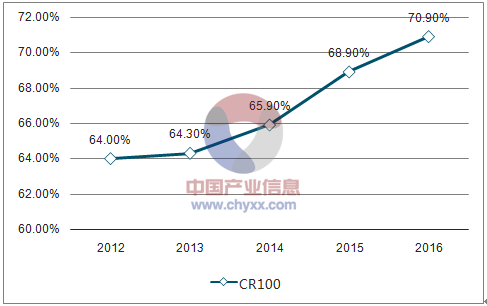

药品流通业行业集中度变化情况

资料来源:公开资料整理

最近两年,由于药品流通行业整体增速下滑,加之两票制和营改增的推动,药械流通业的并购整合事件频繁,行业集中度持续提升。2016年23家上市的药品流通企业共发生了超过86起对外投资活动,涉及金额近125亿元。行业增长步入平稳期,企业如要持续成长,外延并购整合是最为常见的选项之一,如山东省药品流通龙头瑞康医药,在过去两年通过外延并购布局其他省份的药品器械流通,2016年全年完成20多个省份的药品器械流通布局,经营业绩与股价亦因此突飞猛进,其2016年营收达到156亿,同比增长60%,归母净利润则达到5.91亿,同比增长150%,其股价年至今最高涨幅达到29%,市场反应积极。

药品流通业对外投资数量及金额

资料来源:公开资料整理

二、中国药品终端销售情况分析

2017 年前分级诊疗的覆盖范围将由2016 年的270 个地区(4 个直辖市+266 个城市)扩大到全国85%以上的地市,各地相关政策也相继落地。

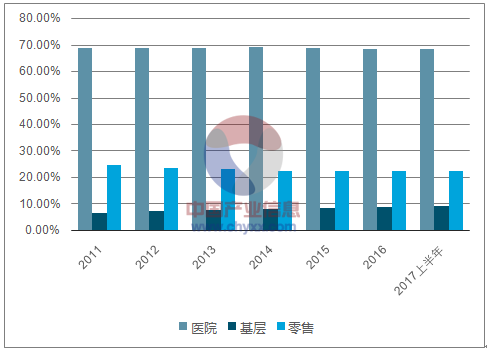

基层医疗终端的销售增速已快于医院终端销售, 且医院端和基层端的增速差距仍在不断拉大,说明基层医疗和药品需求在逐渐放大,未来基层医疗机构的分流作用将更为凸显。

2011-2017 上半年药品在各终端销售百分比

资料来源:公开资料整理

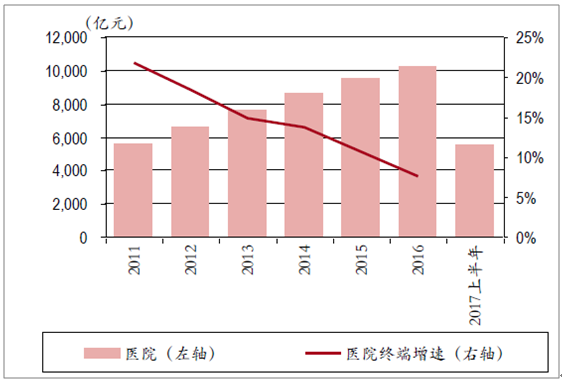

医院终端药品销售

资料来源:公开资料整理

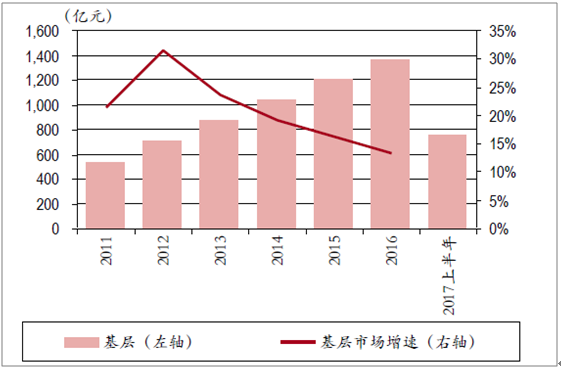

基层终端药品销售

资料来源:公开资料整理

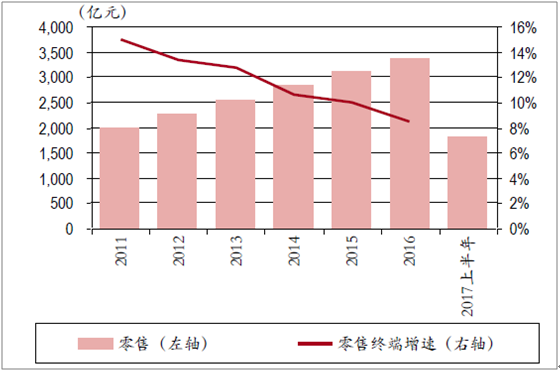

零售终端药品销售

资料来源:公开资料整理

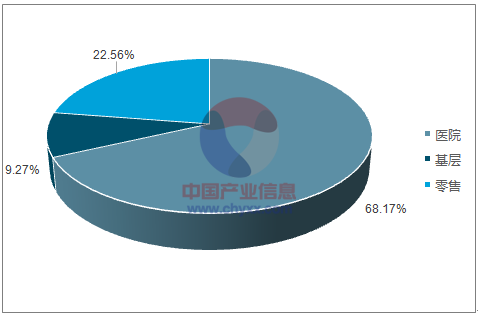

三大终端药品销售额占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告

《2026-2032年中国药品流通行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国医疗流通产业链分析,2026-2032年中国药品流通行业发展趋势与前景展望,2026-2032年中国药品流通行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国药品流通行业经营模式、行业政策、产业链、直报企业主营业务收入、销售总额、区域分布、产品结构、重点企业经营对比及发展方向分析研判:市场规模保持增长,西药类占据主要份额[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国药品流通营业收入、医药物流配送及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)