一、供给分析:四大因素促使行业供给端的改善

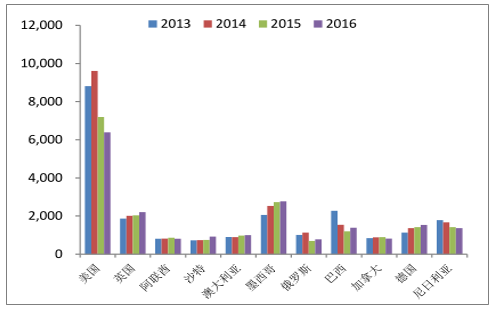

美国对中国轮胎的“双反”又引发了其他国家的连锁反应。近年来中国已先后遭到澳大利亚、埃及等十几个国家发起的轮胎“双反”调查,其中多个国家已经开始征收反倾销税。仅在 2015年 1 月至 12 月一年时间里,就有印度、巴西、欧盟、阿根廷、南非这5个国家或地区对我国轮胎发起“双反”调查。

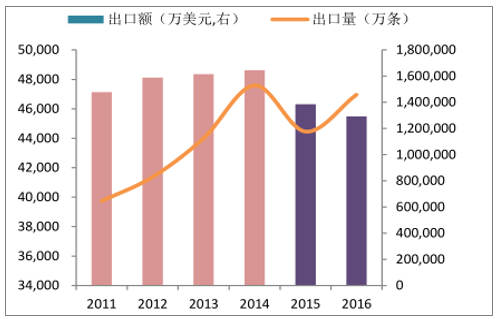

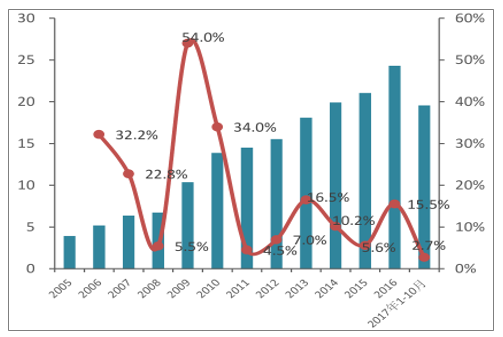

2015年我国轮胎行业因美国“双反”遭遇低谷。持续的双反压力,特别是 2014公布的对我国半钢胎(PCR)征收高额的双反税,使得我国轮胎出口量于2015首现负增长,同比下降约6.6%。特别是出口到美国的数量从2014年后连续两年下降,2016年全年出口量6385万条,比2014年下降约 34%。

中国新型充气橡胶轮胎出口情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车轮胎市场运营态势及投资前景分析报告》

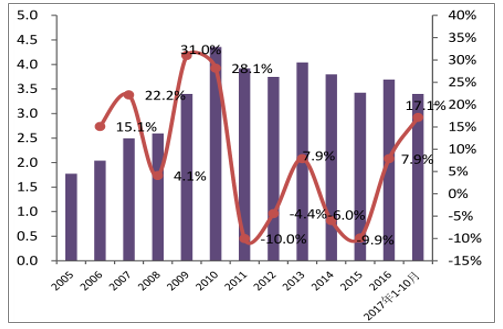

中国轮胎出口至各国的情况(万条)

数据来源:公开资料整理

二、需求分析:全钢胎景气回升明显,半钢逐步走向中高端市场

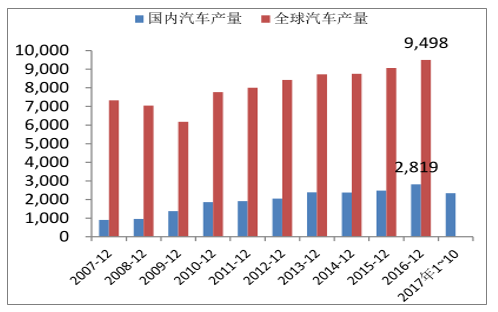

下游汽车进入稳定发展期。目前,世界轮胎产业已具备相当规模,并已进入相对稳定的发展时期。从全球轮胎市场看,轮胎行业市场化程度很高,行业竞争日趋激烈。从下游消费增速来看,汽车产量、保有量保持相对稳定的增长水平,对轮胎需求形成了一定支撑。

全球及中国汽车产量(万辆)

数据来源:公开资料整理

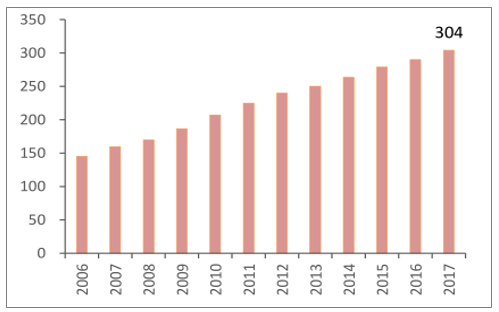

国内机动车保有量(百万辆)

数据来源:公开资料整理

1、商用车景气回升明显,乘用车较为稳定

2017年 1~10月国内汽车产量为 2349.4万辆,同比去年增长 12.5%,延续 2016 年增长的势头。其中乘用车前十月产量为 1955.3万辆,同比增长 2.3%;商用车前十月产量为 340.4万辆,同比增长 16.9%,商用车景气回升较乘用车明显。商用车产量景气度持续上升,同比增长由连续多年的负增长到 2017 年 1 月份开始转为正增长,促使全钢胎景气探底回升更明显;而乘用车方面,整体来说需求相对稳定。

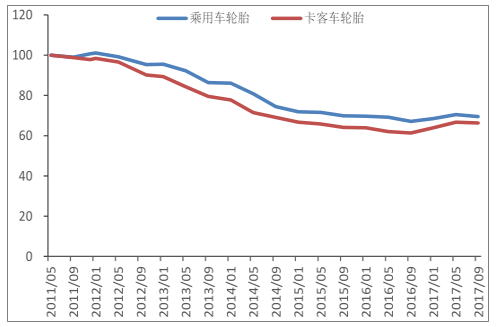

乘用车、卡客车经销商价格

数据来源:公开资料整理

国内乘用车产量及增速(百万辆)

数据来源:公开资料整理

国内商用车产量及增速(百万辆)

数据来源:公开资料整理

2、乘用车:逐步从中低端向中高端进军

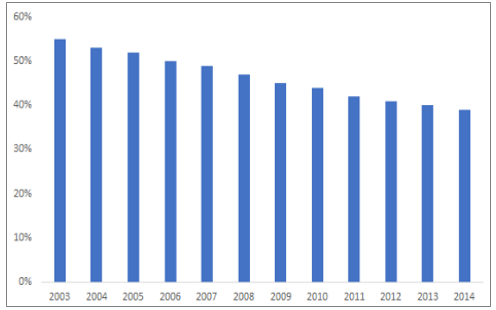

随着新兴市场的发展,轮胎行业的竞争逐步增强。部分新兴市场轮胎企业凭借不断提升的竞争力抢占市场份额,使得全球轮胎行业巨头的市场份额呈下降趋势。从占全球轮胎行业总收入的比例来看,排名前三的企业收入占比由 2003 年的 56%下降至 2014 年的 37%,第4-20名企业的收入占比由 2003 年的 32%逐年上升至 2014 年的 40%;与此同时,在全球前75强轮胎企业中,中国企业数量由 2003年的 21家增长到 2014年的 34家。

全球轮胎市场前三强市场份额变化情况

数据来源:公开资料整理

三、成本分析:综合成本环比改善,盈利有望筑底

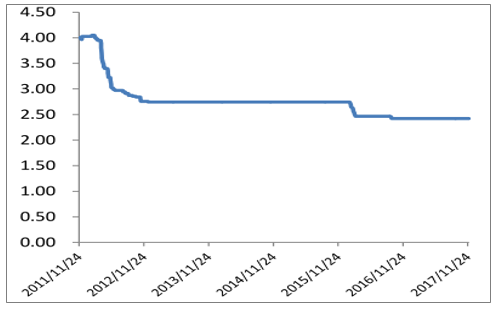

橡胶价格自 2016 年 9 月份开始上涨,天然橡胶从 2016 年 9 月初的 10688 元/吨(现货平均价:云南国营全乳胶(SCR5))上涨至 2017 年 2 月(峰值)的 19115 元/吨,较去年 9 月上涨约80%;随后在二季度开始回落,至 2017 年 11 月的 11877 元/吨,回落后较去年 9 月上涨约11%。合成橡胶价格也相应回落。

天然橡胶价格走势

数据来源:公开资料整理

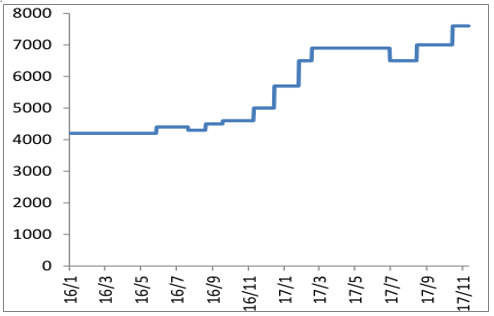

轮胎其他主要原料中,炭黑价格震荡走高,钢丝价格较为稳定。总体而言,2017 年第二季度至今,轮胎生产成本环比下降较为明显。但同比仍然上升。

切割钢丝国内主流均价(元/ 千米)

数据来源:公开资料整理

炭黑价格走势(黑猫N330,元/吨)

数据来源:公开资料整理

轮胎产品价格较为坚挺。根据行业调研,虽然主要原材料天胶价格回落,但 2017 年第二季度除了部分小产能轮胎企业价格有所下降外,其余大部分轮胎企业产品价格仍未相应向下调整,并且,进入第三、四季度,先后有轮胎企业继续提高轮胎产品价格。一方面是因为轮胎价格相对原材料价格具有一定的时间滞后性;另一方面,在经历了自 2011年以来的6年的低迷期,行业降价追求销量的恶性竞争已有改善,行业盈利有望筑底。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询