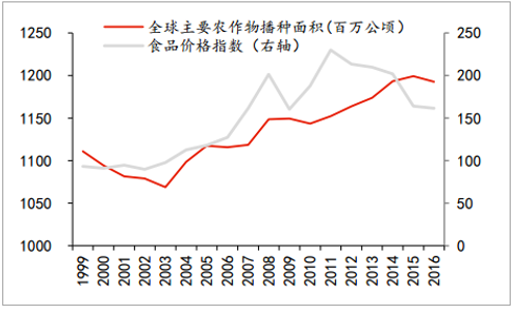

2004-2015年的12年里,受全球经济强劲增长带来的消费需求拉动,特别是具有庞大人口基数的中国经济驱动,全球主要粮油作物(谷物、油料、棉花、糖类等) 播种面积以年均 1%的复合增速持续增长, 2016 年全球播种面积累计较 2004 年增长 1.3 亿公顷或 19.5亿亩, 这几乎相当于中国全部的耕地面积。 主要的耕地增量面积来自于南美(巴西和阿根廷),少部分来自于俄罗斯及乌克兰等中欧国家,主要增量体现为大豆和玉米种植面积的扩张。但 2010 年以来,全球经济出现周期性放缓、消费需求疲软,大宗农产品综合价格在 2011年见顶后整体下跌 30%。尽管在此期间,全球以石油为主的能源价格也出现明显下跌, 一定程度的拉低了生产成本,但种植收益仍不断下行并影响到各国农业从业者的生产积极性,导致 16-17 年主要农作物播种面积已出现小幅下滑势头,长达 12 年的增产趋势出现逆转。

全球主要农作物播种面积与食品价格指数走势

数据来源:公开资料整理

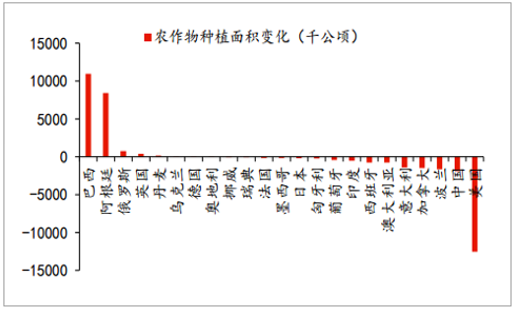

2004-2014年全球主要国家农作物种植面积变化

数据来源:公开资料整理

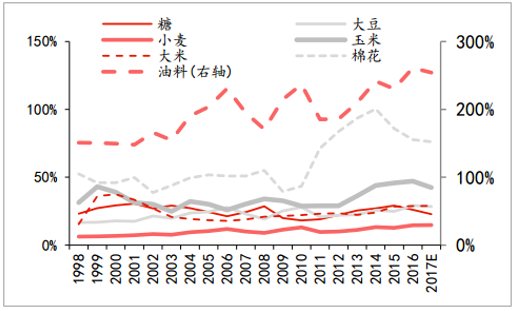

2016-2017 年全球主要农产品的绝对库存及库存消费比大概率成为近二十年来高点, 由于库消比不断走高导致大宗价格下行压力不断释放, 主要品种的价格普遍跌回 2007 年左右的较低水平。 鉴于农资、土地、劳动力价格的持续攀升,农产品成本支撑力度非常强, 未来价格见底回升大概率会发生。具体分品种看:食糖 2015 年库消比为 29.06%,创 2003 年以来最高;棉花 2014 年库消比为 100.30%,创历史最高;大豆 2016 年库消比为 29.17%,创历史最高;油料 2016 年库消比为 261.16%,创历史最高;小麦 2016 年库消比为 34.56%,创 2002 年以来最高;玉米 2015 年库消比为 22.15%,创 2000 年以来最高(USDA 对中国库存仅按 1 亿吨计算,实际按市场普遍估计达到 2.6 亿吨);大米 2016 年库消比为 28.71%,创 2001 年以来最高。

全球主要农产品库存消费比均位于20年来高点附近

数据来源:公开资料整理

因库消比不断走高,大宗农作物国际价格承压下跌

数据来源:公开资料整理

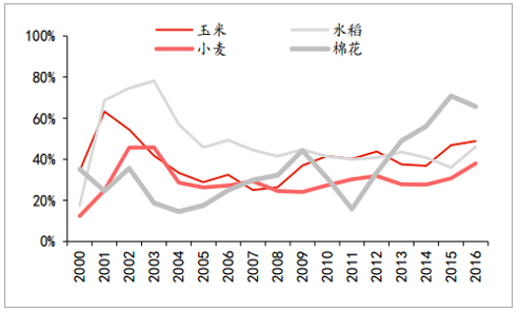

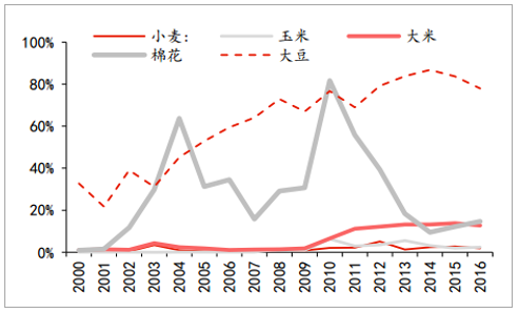

在近几年需求放缓后, 由于持续增产、内外价格倒挂,导致进口农产品不断挤占国内消费,稻米、玉米和棉花等积压库存占全球比重攀升至高位,其中玉米库存已超过全球库存一半,稻米和棉花也接近 50%。 可以说,中国的农产品库存很大程度影响着全球的供需平衡表。从贸易情况来看,中国大豆进口已经接近 1 亿吨巨量, 达到全球可贸易量的四分之三,对外依存度更是高达 90%;棉花内外价差拉大时期, 进口量一度也超过 60%;主粮虽然进口占比不高,但同样对全球贸易价格具有举足轻重的影响力。

中国主要农作物库存占全球库存比重在50%左右

数据来源:公开资料整理

中国主粮自给率高,过去三年大豆进口占全球贸易量平均 75%

数据来源:公开资料整理

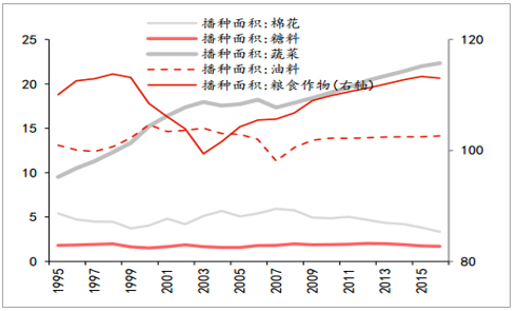

由于本世纪以来中国从上一轮种植结构调整(1998-2002 年)后面临国内需求快速增长和生产能力的不足,粮食安全问题成为历届政府的重要议题,政策转向“以粮为纲、以量为纲”,推出了支持力度空前的农业生产支持政策,包括免除农业税、发放三项补贴、出台价格支持政策和临储政策、加大农业基础设施投入,实现了粮食生产历史性的“十二连增”。果蔬产品也在“菜篮子”和设施农业等政策工程的大力支持下连续增长。由于全球经济增长放缓,国际大宗农产品价格连年下跌,并与国内政策支持价格长期倒挂,农业支持力度受限、财政负担加大,倒逼中国政府转变支持政策思路,调整价格形成机制,对棉花、大豆、玉米先后实施目标价格补贴制度。

中国的粮食、蔬菜种植面积均实现多年连续增长(千公顷)

数据来源:公开资料整理

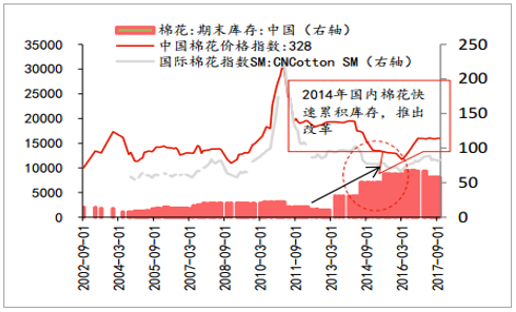

棉花库存在内外高价差后快速累积,价格机制改革后下降(万吨)

数据来源:公开资料整理

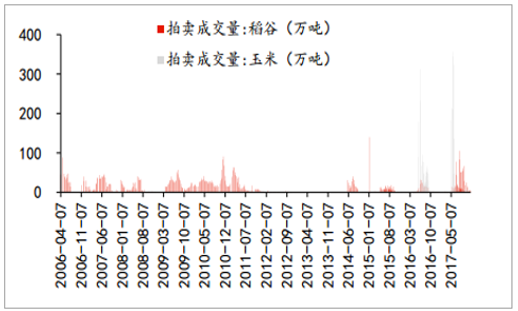

去库存: 我们计算当前国家临储玉米减除 2017 年巨大拍卖量(5873万吨)后仍在 2 亿吨左右,稻米库存仍在 1 亿吨左右。 未来几年, 我们认为通过鼓励政策和财政补贴推动玉米和稻米的深加工利用仍然是农业去库存的主要方式。调结构: 2015 年中国含大豆在内的粮食种植面积达到 17 亿亩的最高水平(中国统计口径将大豆列作粮食作物), 16 年整体微降 450 万亩。其中, 2000 万亩左右的玉米调减面积由水稻、大豆、杂粮和饲草所替代。 2017 年,据博亚和讯统计,由于价格快速下跌,全国玉米种植面积再次缩减近 5000 万亩。 我们认为, 未来玉米和水稻种植或将继续受到政策的抑制, 口粮的支持价格将持续下调,而大豆杂粮饲草等其他作物的种植面积将进一步扩大。提质量:十多年的农业增产依靠传统要素投入的方式接近极限,对环境污染和食品安全造成严重影响。因此, 我们认为种药肥等农资投入品的减量优化、从业者生产模式和技术手段的改善将是未来农业政策支持的重点。 例如,农业部清晰的制定了到 2020 年农药化肥零增长的政策目标。

2017 年国内临储玉米稻谷拍卖量进一步增长

数据来源:公开资料整理

2016 年国内农药化肥产量呈现明显下降势头

数据来源:公开资料整理

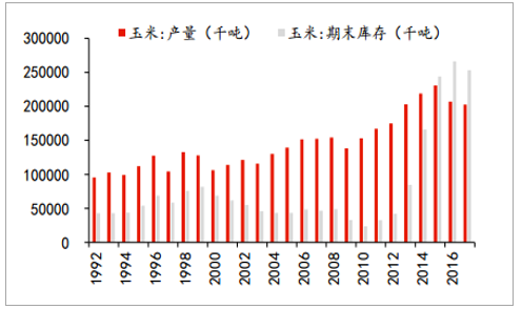

由于农业支持思路转变,中国农产品增产趋势出现拐点。以玉米为例,取消临储后,种植面积连续两年下降至 5.4 亿亩左右;同时在补贴政策下,玉米深加工利用产能快速扩张,据博亚和讯统计, 目前国内在建(2071 万吨)和拟建产能(3926 万吨)合计约 6000 万吨, 加上燃料乙醇未来的推广,将导致玉米年需求量超出年产量,未来中国粮食库存将快速下降并改变全球供求预期和格局。未来,我们预期农业供给侧改革将延伸至其他品种,中国粮食作物产量和库存的调整将因其占比重大直接影响全球供需平衡表和贸易流向,进而产生价格波动。

2016 年玉米产量下降, 2017 年库存下降

数据来源:公开资料整理

2017年玉米加工产能在建拟建达到6000万吨

地区 | 拟建 | 在建 | ||

规模 | 企业数 | 规模 | 企业数 | |

黑龙江 | 1570 | 11 | 890 | 7 |

吉林 | 360 | 2 | 240 | 2 |

辽宁 | 450 | 3 | 350 | 2 |

山东 | 966 | 11 | 346 | 8 |

河北 | 290 | 3 | 155 | 2 |

安徽 | 290 | 2 | 90 | 2 |

小计 | 3926 | 32 | 2071 | 23 |

数据来源:公开资料整理

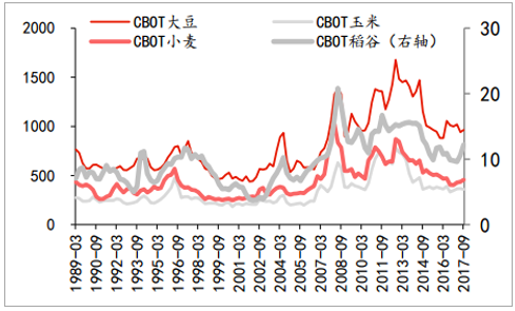

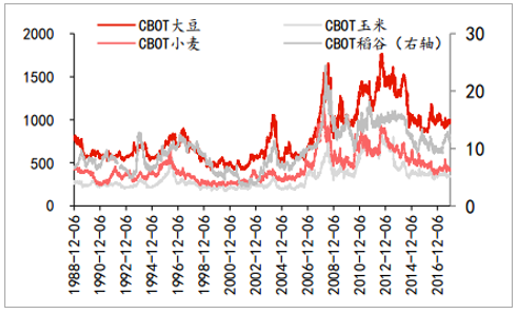

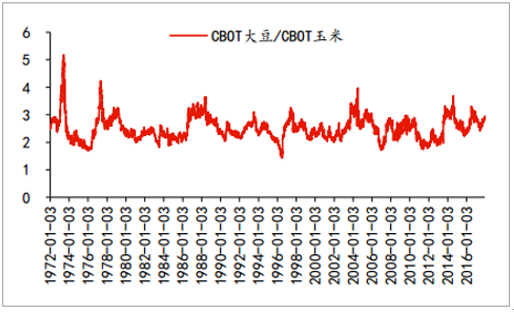

由于玉米和大豆均用作饲料原粮,在一定程度上存在替代关系,两者价格存在相对稳定的比价关系,如美国 CBOT 的大豆玉米比价长期处于 2.8:1 左右的水平,一旦偏离该均衡水平,农户就会切换种植品种来实现新的价格均衡。 因此,无论是玉米或大豆的供需预期转变,都会引发另一方价格波动,进一步也会影响到参考玉米定价的其他小品种粮食作物如高粱大麦燕麦等。所以我们看到至今为止国际粮价基本呈现同涨同跌的走势。未来,无论是因全球玉米库存快速下降带来的玉米价格上涨还是大豆价格因种植面积下降或单产下降带来豆价上涨,最终都会推高全球粮食价格。当前, 从全球粮食库存量(库消比) 下降预期、不利天气的演化(拉尼娜加重并影响当前阿根廷大豆生长)、 以及原油价格上涨等多种因素来看, 2018 年全球以粮价为主的农产品价格上涨的概率正在不断升高。

长期数据显示国际粮价呈现同涨同跌走势

数据来源:公开资料整理

国际大豆价格与玉米价格比值中枢在2.8:1水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国互联网+农产品市场产量现状分析及发展风险研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告

《2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告》共十一章,包含 2018-2022年新疆农产品加工业的发展, 新疆重点农产品经营企业, 2023-2029年新疆农产品市场前景预测与投资战略研究报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询