1、发展历程

(1)1981 年~1987 年:迅速发展期

1981 年 4 月,我国第一家融资租赁公司中国东方租赁有限公司成立,揭开了我国现代融资租赁业发展的篇章。同年 7 月,首家金融租赁公司中国租赁有限公司成立。此后一段时期,融资租赁在我国得到快速发展。

(2)1988 年~1998 年:问题暴露期

在经历了诞生初期的快速发展后,融资租赁行业因制度问题导致严重欠租,在 90 年代几近倾覆。这一时期的欠租问题因涉及广泛、规模巨大,造成了恶劣影响,这时期出租人起诉承租人的欠租违约事件还因法律上融资租赁的性质确定问题而屡遭败诉,导致许多的租赁公司破产、清算或者业务停滞。通过行业协会和政府部门的大力支持,直到 1998 年底,租金拖欠问题才得到基本解决。

(3)1999 年~2007 年:恢复调整期

前期租赁行业存在的租金拖欠问题,促使我国租赁行业相关制度的诞生。从1999 年开始,我国陆续实现了融资租赁法律框架的基本建设,包括:《合同法》(1999 年 9 月生效)中对于融资租赁的相关规定;《企业会计准则——租赁》(2001 年 1 月生效,后修改为《企业会计准则 21 号——租赁》2006 年 2 月生效)中对融资租赁记账方法的规定;《金融租赁公司管理办法》(2000 年 6 月发布)中对金融租赁公司设立和管理等的相关说明,后又于 2007 年 1 月经银监会修订并发布,允许国内银行重新介入金融融资租赁业务;《外商投资租赁公司审批管理暂行办法》(2001 年 9 月发布,后修改为《外商投资租赁业管理办法》并于2006 年 3 月发布)中对外商设立融资租赁公司的相关要求介绍。以上相关法律法规的建设,为以后整个融资租赁行业恢复活力打下了坚实的基础。

(4)2008 年至今:跨越式发展期

随着行业监管政策的变化(例如银监会于 2014 年 3 月修订并发布了《金融租赁公司管理办法》)以及政策支持力度的加大,融资租赁行业的公司数量大幅增加,市场规模持续扩大,服务领域更加广泛,市场活跃度明显提升。

2、中国融资租赁行业的市场规模和容量

2007 年后,国内融资租赁业进入了几何级数增长的时期。业务总量由 2007年的约 240 亿元增至 2016 年约 53,300 亿元,年均复合增长率为 82%。2016 年末我国的融资租赁余额较 2015 年末上升 20%。

2007 年以来我国融资租赁业交易额和增长率

数据来源:公开资料整理

2015 年,以当年新增融资租赁交易额统计,全球前十大融资租赁国家如下:

排名 | 国家 | 融资租赁金额 (十亿美元) | 2014-2015 年同比增长率(%) | 租赁渗透率(%) |

1 | 美国 | 374.35 | 11.10 | 22 |

2 | 中国 | 136.45 | 25.55 | 4 |

3 | 英国 | 87.13 | 14.01 | 31.1 |

4 | 德国 | 63.82 | 8.42 | 16.7 |

5 | 日本 | 60.84 | 8.94 | 9.6 |

6 | 法国 | 30.92 | 9.93 | 14.2 |

7 | 澳大利亚 | 30.85 | 0.01 | 40 |

8 | 加拿大 | 26.21 | 3.4 | 32 |

9 | 瑞典 | 18.22 | 12.05 | 22.9 |

10 | 意大利 | 17.67 | 12.52 | 13 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国融资租赁行业分析与投资决策咨询报告》

除了日本外,西方发达国家融资租赁业务的固定资产渗透率达到 15%以上,而我国与之相比仍有较大差距,我国融资租赁市场未来仍具有较大发展空间。据预测,未来“十三五”时期,中国融资租赁业有望继续保持 30%左右的增长速度,有可能超越美国成为世界第一租赁大国。

3、中国融资租赁行业的发展特点

(1)行业处于高速发展时期

在经历初创、迅猛发展、清理整顿后,我国融资租赁业逐渐走向规范、健康发展的轨道。2007 年 3 月修订的《金融租赁公司管理办法》允许合格金融机构参股或设立金融租赁公司。随后,国内主要的商业银行先后设立或参股金融租赁公司。随着商业银行进入融资租赁业,我国融资租赁业进入了高速发展阶段。2016年底,融资租赁合同余额约 53,300 亿元,比 2007 年 240 亿元的总量增长 222 倍。

2007 年以来我国融资租赁合同规模快速增长(单位:亿元)

数据来源:公开资料整理

(2)融资租赁企业数量成倍增长

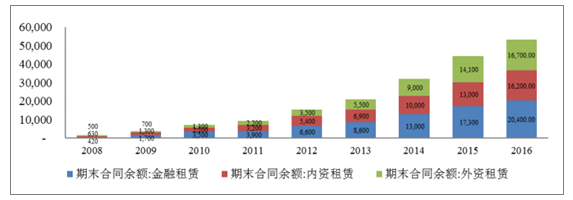

随着监管政策的逐步放开,国内融资租赁公司总数由 2007 年的 93 家增长到2016 年底的 7,120 家。截至 2016 年底,金融租赁公司 59 家,内资租赁公司 204家,外资租赁公司 6,857 家。

2007 年以来我国各类租赁公司数量均取得增长

数据来源:公开资料整理

我国融资租赁行业的服务领域主要集中在工程机械设备、交通运输设备(包括民用航空器、船舶等)、医疗设备、教育办公设备、印刷设备等,这主要有两个原因:一方面随着城镇化的推进、产业结构升级等因素的推动下,近年来工程机械、交通运输设备、医疗教育设备等行业的需求增长迅速,推动了融资租赁业务在相关领域的快速拓展;另一方面上述行业的设备单价较高,适合开展融资租赁业务。

3)金融租赁公司优势明显

金融租赁公司虽然数量较少,但是凭借融资渠道以及风险管理水平方面的优势,在我国租赁市场中占据的市场份额最大,截至 2016 年末,融资租赁公司业务量分布情况如下所示:

2016 年三种类型的融资租赁公司的市场规模(亿元)

数据来源:公开资料整理

金融租赁公司的优势主要体现在两个方面,一是融资渠道多样性。根据《金融租赁公司管理办法》,金融租赁公司的经营范围可以包括:吸收非银行股东 3个月(含)以上定期存款、同业拆借、发行债券、资产证券化等。除了股东的资本投入外,金融租赁公司还可以通过同业拆借、发行金融债券、资产证券化等多种方式获取资金,多样化的融资手段保证了金融租赁公司有充足的资金来源支持业务发展。另一方面,金融租赁公司受到银监部门的严格监管,在风险管理、内部控制等制度建设和执行方面具有一定的优势,提升了的金融租赁公司的可持续发展能力。

金融租赁公司拥有银行背景,在融资中拥有较大优势

- | 监管机构 | 经营杠杆 | 注册资本要求 | 主要融资途径 |

金融租赁公司 | 银监会 | ≦12.5 倍 | 1 亿元 | 资本金;同业拆借;银行借款;发行债券 |

外商投资融资租赁公司 | 商务部 | ≦10 倍 | 无 | 资本金;银行贷款 |

内资融资租赁公司 | 商务部 | ≦10 倍 | 1.7亿元 | 资本金;银行贷款 |

数据来源:公开资料整理

4、行业未来发展趋势

(1)金融改革为融资租赁拓宽融资渠道

融资租赁行业本身是金融市场化的产物,将直接受益于金融市场化改革。利率市场化改革以及债券、资产证券化等市场的发展,将有效拓宽融资租赁公司的融资渠道。国家政策也积极鼓励融资租赁公司通过债券市场募集资金,支持符合条件的融资租赁公司通过发行股票和资产证券化等方式筹措资金。近年来,融资租赁公司通过发行金融债券、高级无抵押债券、资产证券化等方式募集资金的金额不断增加。金融市场改革的推进,以及政策支持力度的加大,有利于融资租赁公司盘活存量资产,提高资产的周转效率,为后续租赁项目提供持续资金支持,降低公司经营风险,提升融资租赁行业的市场空间和发展前景。

(2)产业结构升级催生市场需求

融资租赁不仅能够缓解企业缺乏资金的问题,还可以通过对落后产能的淘汰和市场竞争加快产业技术革命进程,催生新技术革命对融资租赁的新需求。当一国加快产业结构调整、推动技术革新加快时,融资租赁业务规模和市场渗透率也会迅速上升。在我国人口红利逐渐消失、企业用工成本不断上升的背景下,我国经济转型及产业结构升级的压力迫在眉睫,需要通过加大资本投入提升生产效率、加快产业结构调整和技术革新深化,有利于提升融资租赁行业服务领域(如先进制造设备、农业机械设备等)的需求,有利于融资租赁行业发挥出产融结合的优势,推动融资租赁企业的快速发展。以农业机械领域为例,据统计我国目前农机化率在 50%左右,未来发展目标是争取在 2020 年提升至 65%,按照国际上该行业的租赁渗透率测算,农机领域的融资租赁市场容量将达到 1,000 亿元 13 。

(3)城镇化进程助推融资租赁增长

2016 年,我国城镇化率为 57.35% 14 ,仍低于发达国家近 80%的水平,积极稳妥推进城镇化是我国现代化进程中的大战略。围绕未来城镇化战略布局,国家将统筹推进铁路、公路、水运、航空、输油气管道和城市交通基础设施建设。国家政策也鼓励各级政府在提供公共服务、推进基础设施建设和运营中购买融资租赁服务,有助于推动上述领域对融资租赁业务需求的增加。城镇化进程的积极推进将成为融资租赁行业未来增长的有力推动因素之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国房地产融资租赁行业市场经营管理及未来趋势预测报告

《2026-2032年中国房地产融资租赁行业市场经营管理及未来趋势预测报告》共十三章,包含房地产企业融资方式及案例分析,2026-2032年房地产融资租赁行业投资机会与风险,2026-2032年房地产融资租赁行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国工程机械融资租赁行业产业链、发展现状、竞争格局及发展趋势分析:工程机械复苏拉动行业增长,企业积极拓展海外增长空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国医疗器械融资租赁行业市场政策、产业链、市场现状、竞争格局及趋势研判:市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)