根据国家能源局煤炭司发布的数据,与2010年相比,2015年煤矿瓦斯事故总量下降69%、死亡人数减少72.6%,重大瓦斯事故下降66.7%、死亡人数减少68.9%,煤炭百万吨死亡率下降78.4%。煤层气广泛应用在发电、居民用气、汽车燃料等领域,五年累计利用煤层气(煤矿瓦斯)340亿立方米,相当于节约标准煤4080万吨,减排二氧化碳5.1亿吨。

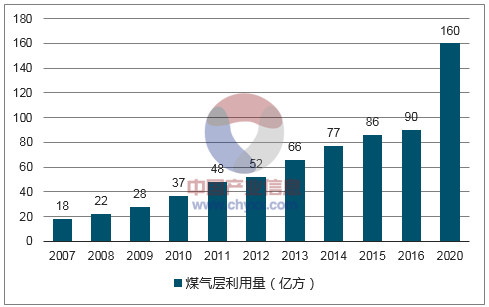

2010年-2015年,煤层气抽采量从92亿方跃升至180亿方,利用量则从37亿方攀升至86亿方,同比增长135%。根据页岩气十三五发展规划,2020年煤层气规划抽采量达到240亿方,利用量达到160亿方。

我国煤层气利用量持续增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国煤层气市场专项调研及全景评估报告》

地下开采是指在煤炭开采过程中,在煤层中掘进专门的抽采巷道,在本煤层、邻近煤层和采空区钻孔抽采,地下煤层气甲烷含量浓度较低,一般低于30%;地面开采则与油气资源开采类似,通过地面钻井获取煤层气,甲烷浓度较高,一般高于90%。

煤层气开采方式对比

对比维度 | 地下开采 | 地面开采 |

甲烷浓度 | 浓度低,大部分不足30% | 浓度高,一般高于90% |

利用难度 | 难度大,利用率呈下滑态势 | 利用难度地,可与常规天然气混输混用 |

开采方式 | 开采技术相对简单,在开采的煤层附近钻孔抽采 | 开采技术复杂,开采成本高 |

规模化潜力 | 抽采量受煤炭开采限制,难以实现规模化开采 | 可规模化开采,目前已有成功实践经验 |

数据来源:公开资料整理

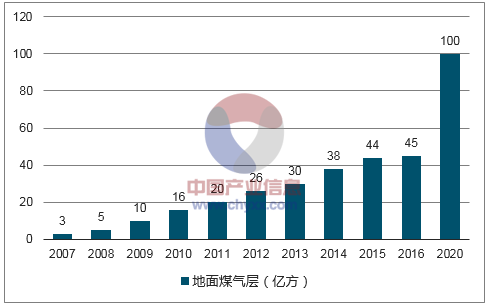

自2007年国家出台煤层气利用相关优惠政策后,我国煤层气地面抽采规模不断扩大,煤层气的开发进入了一个相对快速的发展阶段。进入2015年后,由于国际油价持续低迷,天然气应用经济性不突出,受此影响,根据国家能源局发布的数据,2016年地面煤层气抽采量为45亿方,同比增长仅2%,达到2007年以来的最低增速。

能源发展十三五规划要求2020年天然气占一次能源消费的比重提高至10%,鼓励大力发展煤层气,煤层气开发利用十三五规划提出2020年地面煤层气产量达到100亿方,利用率90%以上,2016年-2020年抽采量CAGR达到22.1%。

十三五期间我国地面煤层气抽采量有望实现高增长

数据来源:公开资料整理

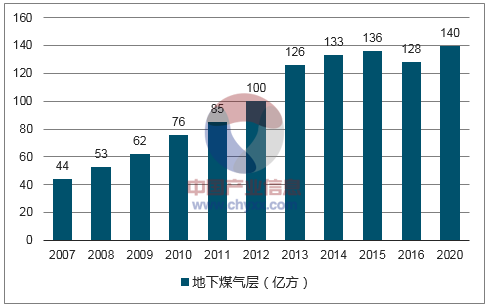

受供给侧改革、环保政策收紧等因素影响,近年来我国原煤产量增速放缓,根据国家统计局统计数据,全国原煤生产总量稳定在35亿吨左右(2014年-2016年分别为38.7亿吨、37.5亿吨、33.6亿吨),考虑到全国煤层平均含气量约为9.8m³/吨,按照目前井下抽采采收率为30%-43%计算,测算得到每年有100-144亿方煤层气可以实现地下抽采,2016年我国地下开采煤层气128亿方,逼近天花板,后续增产潜力有限。

地下煤层气抽采量步入稳定期

数据来源:公开资料整理

若从各个省份天然气十三五规划着手分析,各省2020年规划天然气消费量总和约为3800亿方(缺少青海、西藏数据情况下,其他省市2020年规划消费总和约为3723亿方)。若从国家层面的能源发展十三五规划来看,2020年我国能源消费总量要低于50亿吨标煤,如果假设2020年能源实际消费量约为49亿吨,叠加天然气消费占比达到10%的规划目标,按照标煤与天然气之间的折算系数为13.3吨标煤/万方天然气,则可测算出2020年天然气消费总量约为3684亿方。

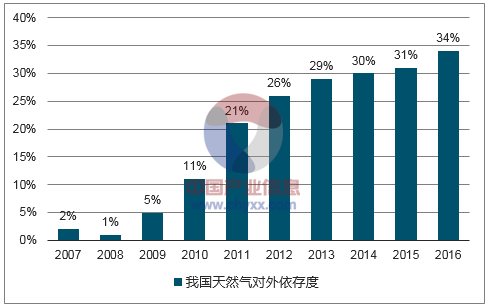

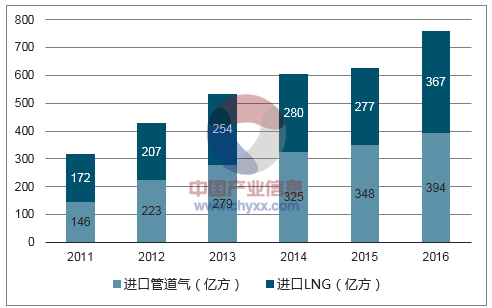

近年来,我国加大对天然气的推广应用应用,天然气进口量不断加大,2016年天然气进口总量达到761.7亿方,同比增长22%,其中进口LNG2605万吨,进口管道气2797万吨,天然气对外依存度攀升至34%。但考虑到十三五天然气发展规划要求2020年天然气在一次能源中占比达到10%,而本土常规气产量已达到瓶颈,非常规气体量依旧偏小,我们预计未来我国天然气进口量尚有较大增长空间。

2016年进口气在我国天然气消费总量中占比达到34%

数据来源:公开资料整理

进口气量持续增加

数据来源:公开资料整理

早在2017年5月份发布的中美经济合作百日计划便提到中美天然气贸易,该计划称美国欢迎中国,和其他美国贸易伙伴,自美进口液化天然气,在液化天然气出口许可上,美国给予中国的待遇将不低于美国给予其他非自贸协定贸易伙伴的待遇。进入11月份,在美国总统特朗普访华的两天内,中美企业签署了双边经贸合作史的创纪录大单,合同金额高达2535亿美元,其中天然气相关协议金额占一半以上,总额为1377亿美元。

2016年我国65%的液化天然气进口来自澳大利亚和卡塔尔,从美国进口的量较少,只占进口总额的1%,伴随着中美天然气贸易的逐步扩大,将有利于我国天然气多元化进口。

美国LNG进入亚洲市场后,将与卡塔尔、澳大利亚、印尼等国LNG出口形成竞争,而美国本土天然气互相竞争形成的气价也将为我国天然气进口商提供更多计价选择,在国际LNG市场总体宽松的情况下,中国作为买方可获得更多灵活性和选择权。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤层气行业发展现状调查及前景战略分析报告

《2026-2032年中国煤层气行业发展现状调查及前景战略分析报告》共十三章,包含煤层气行业主要企业研究,2026-2032年我国煤层气行业发展趋势预测,2026-2032年煤层气行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询