根据智研咨询的调研数据,2009年橱柜行业产量为855万套,其中定制橱柜销售322万套,渗透率为38%,而2015年橱柜行业产量2495万套,2009-2015年复合增速为20%;2015年整体橱柜行业产量为1375万套,2009-2015年复合增速为27%,2015年整体橱柜行业的渗透率为55%,不断加速提升。根据报告显示,定制橱柜的渗透率约为60%,定制衣柜的渗透率约30%,整体橱柜的渗透率高于定制衣柜的主要原因是厨房、卧室布局差异性大,消费者对提高空间利用率需求迫切,而且整体橱柜较定制衣柜更早进入市场。随着家具企业生产技术的提高和我国居民对家具消费理念的成熟,定制家具逐步拓展到卧室、书房等全屋家具领域。

目前仍有40%的消费者仍使用木工打的橱柜,而整体橱柜从美观度、设计感、实用性、售后服务等各方面都要更胜一筹。我们认为,定制橱柜属于行业发展趋势,未来整体橱柜的渗透率仍未及天花板。

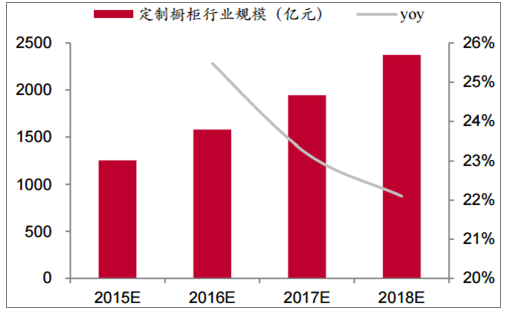

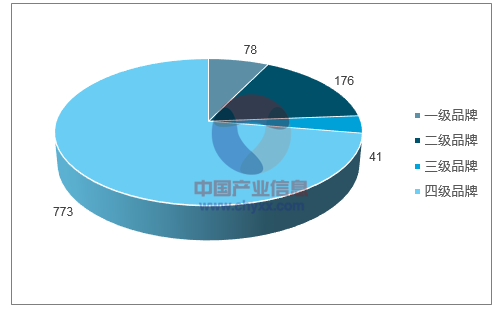

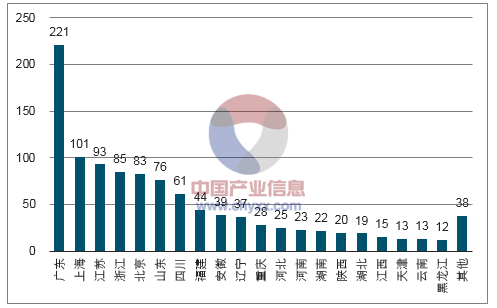

根据我们的测算,2018年定制橱柜零售端行业规模可达2374亿元,若以行业平均的加价倍率2倍进行测算,出厂口径的市场规模约为1187亿元,同比增速22.1%。由此可见,定制橱柜的市场空间大,但行业却相当分散,中小企业的竞争激烈。根据中华橱柜网的数据,截至2016年,橱柜行业约有1068个品牌。中华橱柜网根据品牌实力、渠道布局、市场占有率、用户知名度及行业活跃度等多个方面将橱柜品牌划分为一到四级。其中,一级、二级品牌分别占比7.3%,16.5%,而三四级的区域性品牌占比超过76%。从区域分布上看,橱柜品牌在华南和华东地区竞争激烈。截至2016年,广东拥有221个橱柜品牌,占比20.7%;上海拥有101个橱柜品牌,位居第二。整个橱柜行业竞争激烈,优质品牌抢占市场份额的正处于关键时期。

未来三年定制橱柜仍维持高增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国橱柜市场运营态势与发展战略预测报告》

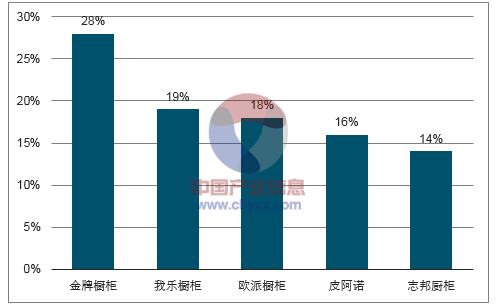

三四级的区域性品牌占比超过76%

数据来源:公开资料整理

发达地区橱柜企业的竞争较为激烈

数据来源:公开资料整理

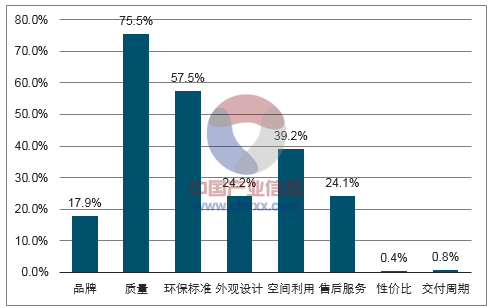

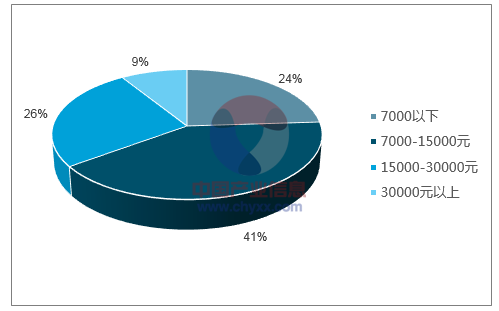

根据数据,对于消费者而言,高质量和严格环保标准是追求的前两大要素,对品牌的诉求位于性价比之后,24%的消费者认为性价比很重要,然而只有17.9%的消费者有品牌的诉求;另一方面,客户购买整体橱柜(不含厨电)预算金额以7000-15000元区间占比最多,高达到41%;购买15000-30000元之间的位列第二,占比26%,仅有9%的人会考虑30000元以上的高端橱柜。中低端橱柜(不到15000元)的占比合计高达65%,占据超过一半的市场。以16年2277万套橱柜需求,中低端可占1526万套,按照出厂价6000元计算,中低端橱柜有916亿的市场规模,市场空间大。

消费者最看重橱柜质量

数据来源:公开资料整理

2012-2016年定制橱柜企业营收复合增速

数据来源:公开资料整理

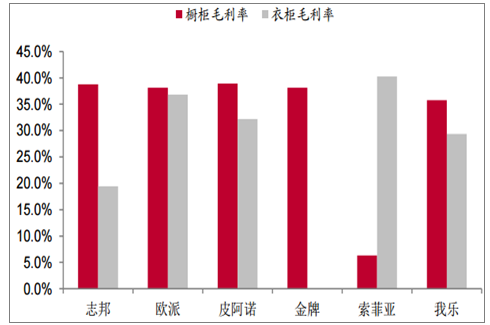

2016年行业内各企业主营业务毛利率对比

数据来源:公开资料整理

消费者对橱柜选择的价格带分布

数据来源:公开资料整理

橱柜市场的两级分化较为明显,全国性品牌大多数都致力于发展高端产品,而地方性企业和手打橱柜则占据着低端的橱柜市场。部分的地方品牌因为广告投入少,一般都靠人脉传播,所以在费用端比全国品牌投入少,因此他们可以降低价格给消费者让利促进销售。一般而言,木工打制的成本为吊柜的成本约为400-1000元/米,地柜成本约为800-1500元/米,一个整体橱柜套餐内的成本约为3000-5500元,与中端橱柜的差价约为1000-3000元。受益于价格优势,中低端的橱柜市场长期被其占据。

各品牌橱柜均价

定位 | 价格带 | 公司 |

高端 | 1-1.4万 | 欧派,金牌,海尔 |

中端 | 0.6-0.7万 | 志邦,我乐,欧派子品牌欧铂丽 |

低端 | 5000及以下 | 打制橱柜 |

数据来源:公开资料整理

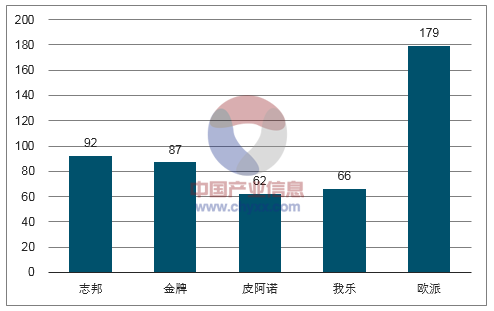

2016年各品牌橱柜门店单店提货额(单位:万元)

数据来源:公开资料整理

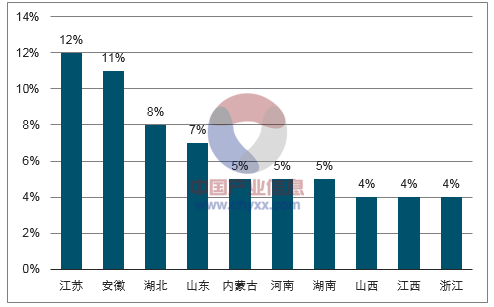

2016年各省橱柜门店数目占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国橱柜行业市场专项调研及投资前景规划报告

《2026-2032年中国橱柜行业市场专项调研及投资前景规划报告》共十三章,包含2026-2032年橱柜行业面临的困境及对策,影响企业生产与经营的关键趋势,2026-2032年橱柜行业投资价值评估分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国精装修橱柜配套市场回顾:市场格局变化明显[图]](http://img.chyxx.com/images/2022/0325/c86703292709ba08bcd7d5b6d119a84812b58a79.jpg?x-oss-process=style/w320)

![我乐家居荣获了“2020橱柜影响力十大品牌”荣誉称号,“原创设计”得到消费者肯定,营业收入及利润总额走势一直向好[图]](http://img.chyxx.com/2021/02/20210201094155.png?x-oss-process=style/w320)