我国光纤光缆企业竞争力不断提升,积极拓展海外市场。在11月5日至7日召开的第七届中国通信光电线缆企业家峰会上,亨通集团董事局主席崔根良在接受《人民邮电》报记者采访时表示,“一带一路”沿线国家恰好是中国光纤光缆企业的主要目标市场,为中国光纤光缆行业带来了新的机遇。

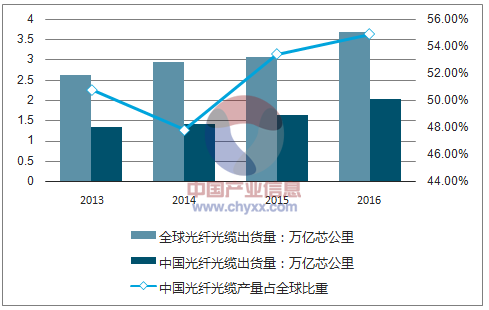

中国光纤光缆产量上升,占全球产量一半以上。根据数据显示,2016年全球光缆出货量3.68万亿芯千米,同比增长22%,增长主要来源于中国在内的新兴市场,2016年中国光缆出货量2.02万亿芯千米,占全球市场的55%。

2013-2016年全球及国内光纤光缆产量变化

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光纤光缆行业市场评估及发展趋势研究报告》

光棒反倾销加剧光纤供给紧张。2014-2015年期间,我国商务部连续5次对美日厂商光纤预制棒实行“反倾销”调查,2015年8月19日,商务部决定对原产于日本和美国的进口光纤预制棒实施最终反倾销措施,实施期限为自2015年8月19日起2年。裁定对日本、美国各光纤预制棒生产厂商征收为期两年的反倾销税,对于日本的光纤预制棒公司征收8.0%-9.1%的反倾销税,对于美国的光纤预制棒厂商征收17.4%-41.7%的反倾销税,其中对康宁征收最高反倾销税41.7%。

根据《中华人民共和国反倾销条例》第四十八条规定,商务部决定自2017年8月19日起,对原产于日本和美国的进口光纤预制棒所适用的反倾销措施进行期终复审调查,本次调查自2017年8月19日起开始,于2018年8月18日前结束。光棒反倾销或将延续。自光棒反倾销开始,进口的光棒数量减少,拉高了光棒价格,也提升了光纤光缆的价格。同时,由于光棒反倾销的存在,加剧了国内光纤供需紧张的局面,助推了国内光纤光缆行业高景气。

由于国内光棒产能制约,光纤价格持续上涨。受益于电信基础设施投资大幅增长,光纤产品供应紧张,其上游产品光纤预制棒更是供不应求。作为产业链中技术壁垒最高的部分,国内可以生产光棒的厂家少,导致光纤及光纤预制棒供应紧张,进而导致其价格持续上涨。

2001年-2016年我国光纤光缆的价格走势

资料来源:公开资料整理

扩大我国光棒产能是解决供给问题的关键。在光纤产业链中,光纤预制棒是位于产业链上端的高技术产品。光棒是整个光纤光缆产业链最开始的工序,也是最为核心的环节,光棒占到光纤成本的65%-70%。掌握光纤预制棒的供应是企业拥有盈利能力的关键。

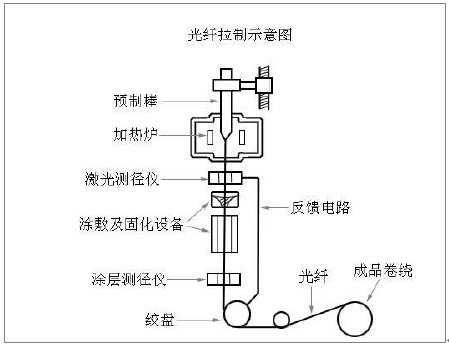

光纤拉丝示意图

资料来源:公开资料整理

光纤预制棒制造技术

资料来源:公开资料整理

根据我们的预测,2018年底实际产量约9500吨,2018年国内光棒需求约10000吨,因此预计2018年底国内光纤光缆供给缺口率5%。

(1)供给:预计到2018年底国内光棒实际可用产量约为9500吨左右

产能方面,预计2017年底产能达到8500吨,2018年底产能将达到10600吨,同时考虑实际产量低于产能(主要由于光棒扩产需要一定周期,一般18-24个月,部分企业达产预计到18年下半年),我们预计到2018年底国内光棒实际可用产量约为9500吨左右。

(2)需求:预计18年三家运营商光纤需求量2.8亿芯公里左右

我们预计2017年三家运营商光纤需求量为2.24亿芯公里,2018年三家运营商光纤需求量为亿2.8亿芯公里左右,同比增长25%。主要依据:1)中西部固定宽带覆盖率较低,未来需求待释放;2)未来FTTH端口将继续维持增长,三大运营商接入需求量约2.66亿芯公里;3)移动大连接战略下,预计移动将发力企业宽带市场。

1)中西部固定宽带覆盖率仍然处于落后阶段

截至17年第二季度末数据,目前东部宽带普及率达到82.4%,西部普及率为62%,中部普及率为56.3%。中西部地区宽带覆盖率距离宽带中国提出的到2020年覆盖率达70%的目标还有一段差距,从当前中西部宽带覆盖率数据发现,未来中西部宽带建设需求较大。

2017Q2我国各省份固定宽带家庭普及率

中部 | - | 西部 | - | 东部 | - |

湖北 | 64.5% | 宁夏 | 60.6% | 北京 | 154.4% |

江西 | 61.9% | 甘肃 | 57.1% | 上海 | 115.9% |

陕西 | 61.7% | 广西 | 57% | 广东 | 113.8% |

河南 | 58.3% | 新疆 | 53.9% | 浙江 | 111.3% |

安徽 | 56.6% | 西藏 | 52.3% | 江苏 | 90.8% |

黑龙江 | 50.6% | 贵州 | 49.4% | 海南 | 87.8% |

吉林 | 49.2% | 青海 | 49.1% | 福建 | 86.8% |

湖南 | 46.5% | 云南 | 42.7% | 天津 | 84.9% |

- | - | 内蒙古 | 41.4% | 辽宁 | 83.65 |

2018年我国主要光纤光缆需求预测(不含特缆)

需求量:万芯公里 | 2016 | 2017 | 2018 |

中国移动 | 10677 | 14460 | 18694 |

中国电信 | 9 | 5000 | 5000 |

中国联通 | 32 | 2915 | 2915 |

骨干需求 | - | - | 1400 |

合计 | 10718 | 22375 | 28009 |

资料来源:公开资料整理

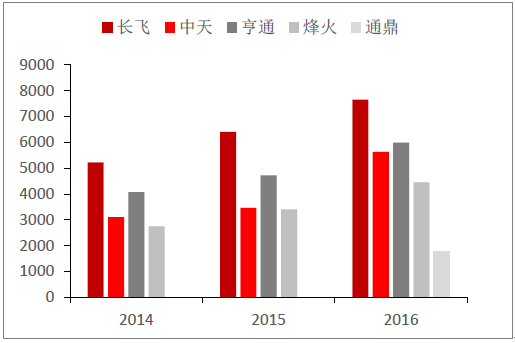

2016年长飞在光纤光缆业务上销售收入最高,亨通、中天其次。经过近20多年的发展,国内光纤光缆供应商从线缆竞争逐步进入光棒竞争,产业链话语权由5-6家拥有光棒产能的寡头垄断,产业从市场化竞争进入寡头格局。根据2016年各公司年报数据,长飞在光纤光缆业务上的收入为76.5亿元,体量最大,五家供营商中占比30%;亨通和中天比较接近,在光纤光缆上的营收分别为59.8亿元和56.3亿元,占比24%和22%。

主要供应商在光纤光缆业务上的销售收入(单位:百万元)

资料来源:公开资料整理

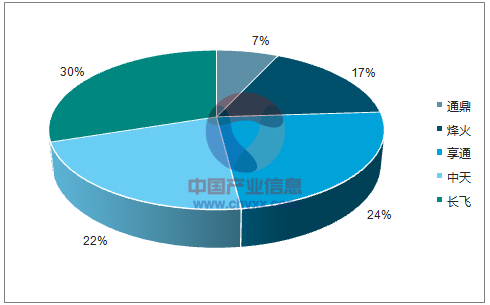

2016年主要光纤光缆供应商占五家收入总和的比重

资料来源:公开资料整理

在中国移动2016-2017年光纤光缆集采中,长飞、富通、通鼎、烽火、中天、亨通占比较大。据报道,自2009年中国3G发牌以来,中国移动一直都是全国乃至全球最大的光纤采购者。根据中国移动2016-2017年的集采结果,长飞占比最大,为17%,富通占比15%,通鼎占比14%,烽火通信占比11%,亨通光电占比9%,中天科技占比10%。在近20家中标企业中,长飞、亨通、中天和烽火占了近乎一半的份额,且长飞占比遥遥领先。

中国移动2016-2017光纤光缆集采各中标公司占比

资料来源:公开资料整理

以产定销,光棒产能直接影响销售收入。根据前文的测算,预计到2018年底,光棒供给仍有约5%的缺口率,在达到供需平衡之前,各家光纤光缆厂商,尤其是具有自主生产光纤预制棒能力的厂商,基本能够达到产多少、销多少。因此,各家厂商在光纤光缆部分的销售收入与其产能密切相关。

据我们测算,亨通2016年光通信板块中,光纤缆收入约为53亿元,按照之前预测的光棒产能扩产情况,假设价格不变,则推算其2017年收入65亿元,2018年按产能全部达产预测收入为92亿元。据我们测算,中天2016年光纤缆收入约为35亿元,按相同方法推算2017年收入53亿元,2018年若全部达产,收入为66亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光纤光缆行业市场供需态势及发展前景研判报告

《2026-2032年中国光纤光缆行业市场供需态势及发展前景研判报告》共八章,包含中国光纤光缆产业链全景梳理及布局状况分析,中国光纤光缆行业重点企业布局案例研究,中国光纤光缆行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国光纤光缆行业产业链图谱、发展历程及发展趋势分析:随着数字经济的蓬勃发展,家庭宽带市场、数据中心等对光纤光缆需求将持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国光纤光缆行业重点企业对比分析:通鼎互联vs特发信心[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)