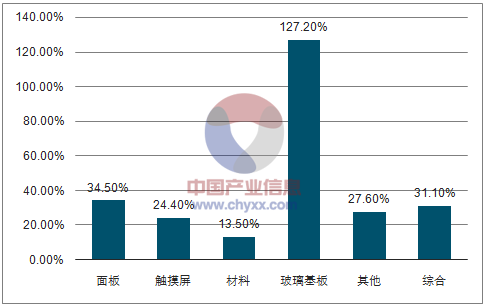

显示器件整体收入同比增长31%,环比增长9%。同比快速增长主要由玻璃基板和面板贡献,两者同比增速分别为127%和35%,玻璃基板的高增长主要由于东旭光电实现了134%的收入增速,面板的高增长主要由于华东科技实现了501%的收入同比增长。

显示器件细分领域2017Q3收入增速差别较大

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新型显示器件行业竞争格局及发展趋势研究报告》

显示器件各细分领域近5个单季收入情况(亿元)

资料来源:公开资料整理

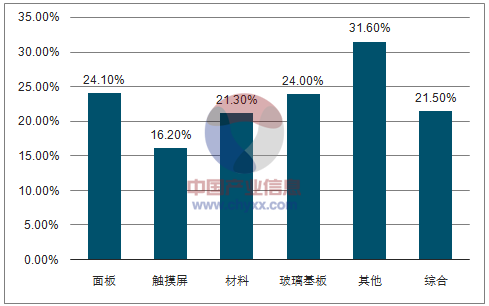

显示器件整体净利润同比增长85%,是电子行业增长速度最快的一级子行业,最大的动力来自于面板的强势增长。受益于面板行业景气度向好和产品结构调整,面板厂商深天马A、京东方A和华东科技分别实现了171%、231%和315%的净利润同比增速,整个面板实现了220%的同比高增长。

显示器件细分领域2017Q3净利润同比增长情况

资料来源:公开资料整理

显示器件各细分领域近5个单季净利润情况(亿元)

资料来源:公开资料整理

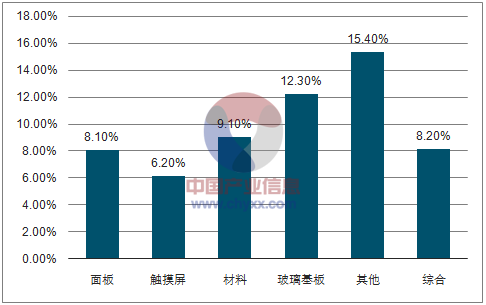

2017Q3显示器件整体毛利率和净利率分别为22%和8%,其中面板和玻璃基板的毛利率高于板块的平均水平,材料和玻璃基板的净利率高于板块的平均水平,面板的净利率和板块平均水平相当,约为8%。

显示器件细分领域2017Q3毛利率水平

资料来源:公开资料整理

显示器件细分领域2017Q3净利率水平

资料来源:公开资料整理

显示器件存货的同比增速处于电子行业的平均水平,和该板块的收入增速相当,行业存货水平较为健康。细分领域中玻璃基板具有较高的存货水平,主要来自于东旭光电产生的69%的存货同比增长。

显示器件细分领域2017Q3存货同比增速情况

资料来源:公开资料整理

显示器件各细分领域近5个单季存货情况(亿元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国显示器件行业市场发展态势及投资战略研判报告

《2025-2031年中国显示器件行业市场发展态势及投资战略研判报告》共八章,包含中国显示器件产业链全景梳理及布局状况研究,中国显示器件企业布局案例研究,中国显示器件行业市场战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询