城轨:国内市场释放巨大车辆需求,海外订单将在18年后陆续交付

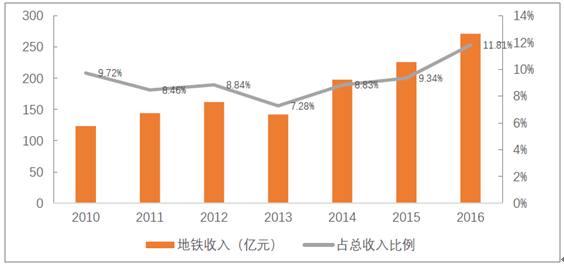

城轨车辆在中车整体收入结构的中地位逐步上升,到2016年收入占比首次突破了10%。城轨车辆的绝对收入也从2010年的123亿,提高到了2016年的271亿元。可以说,现阶段的城轨类似于2014-2015年的高铁产业,位于建设与通车的双高峰时期。国内市场在十三五期间仍存在大量车辆需求后续释放。这一市场将对中车收入形成关键支撑,对冲2017-2018年高铁收入可能出现的下滑。

城轨地铁收入占比逐年提升至11.81%

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国城市轨道交通行业市场分析预测及投资前景分析报告》

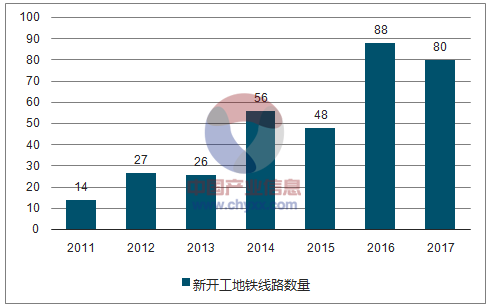

城轨市场高速发展的关键驱动因素为新线的持续开建与通车。2014年以来,包括地铁、有轨电车、轻轨等方式在内的城轨市场需求开始逐步释放。主要的一、二线城市基本上均获得城轨建设资质,开始进入密集建设阶段。轨道交通有助于丰富居民出行方式,建立高效、灵活、环保的城市交通体系,还有助于提升沿线土地资产价格,激活城市区域发展。

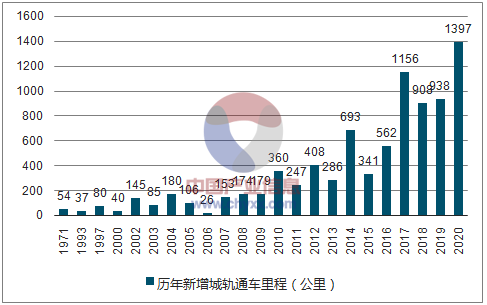

根据我们的统计,2014-2017年,新开工的地铁线路数量分别为56、48、88、80条,根据地铁建设的周期规律,这部分线路将在未来3-4年之间陆续开通。

我国新开通地铁线路近两年来达到高峰

资料来源:公开资料整理

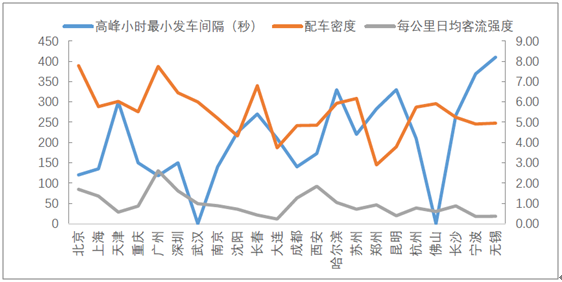

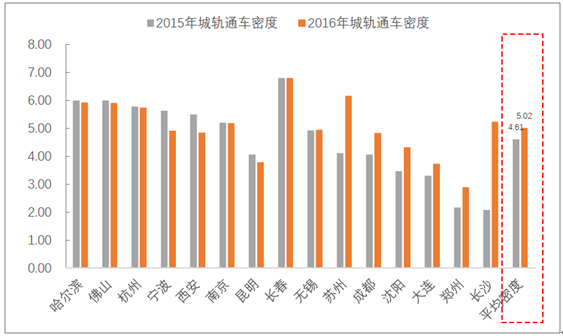

而另一驱动因素则为已有城轨通车线路密度的提升。这是因为,城轨对于公共交通等出行方式的替代呈现渐进上升,线路的客流强度往往伴随运营时间的拉长而增强。在线路运营的初期,由于传统出行习惯尚未扭转,因而选择城轨出行方式的居民数量较低。随着城轨运营的成熟,以及居民对城轨方式依赖度的提高,客流密度将逐渐加强。数据显示,客流强度高峰期间最小发车间隔成反向关联,与配车密度呈现显著的正向关联,也即运营强度越大、每公里日均客流强度越高,配车密度往往越高。

配车密度与客流强度成正比,与高峰小时最小发车间隔成反比

资料来源:公开资料整理

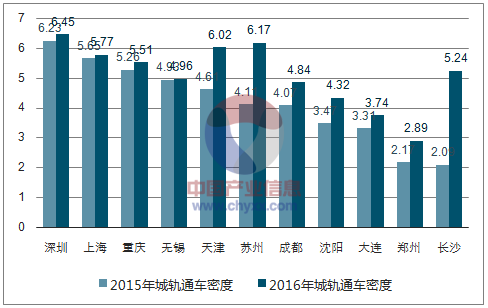

对比2014、2015年两年的客流强度数据,我们发现在所有21个样本之中,有19个城市的日均客流强度上升,尤其是成都、重庆、哈尔滨、苏州、郑州、昆明等地铁开通时间较近、运营时间较短的二线城市。而北京、上海、广州、深圳等一线城市尽管运营年限较长,客流强度仍有小幅增加。这一数据也就佐证了城轨客流加强效应的普遍存在及其持久性。对比城轨通车密度则可以直接印证车辆加密现象。利用中国城市轨道交通协会披露的各城市城轨里程与车辆保有量数据,我们可以计算出每公里城轨里程的通车量。相对于2015年,2016年城轨通车密度上升的城市共计12个(占比57.14%),其中天津、苏州、成都、沈阳、大连、郑州、长沙等城市密度上升幅度较大,深圳、上海、重庆、无锡等则出现小幅提升。客流加强效应并非必然增加当期用于加密的车辆购置,但长期来看大概率引发这一需求。

12个城市2016年相比于2015年的配车密度上升

资料来源:公开资料整理

基于上述分析,我们可以简单预测未来几年国内城轨车辆的通车需求总量。这一数据可拆解成未来通车里程与通车密度的预测。根据我国各大城市最新的在建城轨建设与未来通车规划进行汇总,我们可以得到未来四年新增的城轨通车里程,分别为1156、908、938、1397公里。城轨里程的存量数据截止到2016年底约为4200公里,但未来四年新增里程预计将达到4400公里左右,也就是相当于超过了之前年份的总量。

城轨未来四年通车里程有望达到4400公里左右

资料来源:公开资料整理

而在预测配车密度时,我们基于两个假设:其一,对于已有城轨运营线路的城市,沿用其前一年的通车密度数据,如当年新增里程较长,则适当调低密度水平;其二,对于之前未有城轨线路的城市,使用二线城市的平均通车密度数据。在此基础上,我们在使用未来每年各城市的通车里程数据进行加权平均,求出综合密度。根据我们对于2015、2016年二线城市的通车密度计算,可得到平均密度分别为4.61、5.02辆/公里。我们保守选择4.5辆/公里作为未来新开通城轨城市的密度假设。

拥有城轨的二线城市2015年通车密度平均为4.61辆/公里,到了2016年约为5.02辆/公里

资料来源:公开资料整理

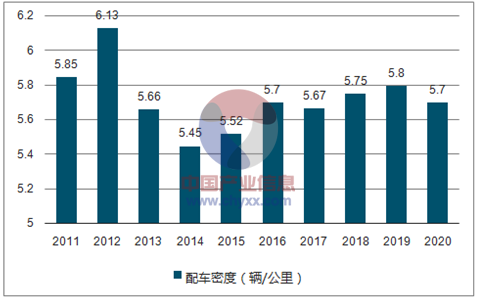

据此,我们测算得到未来四年的配车密度,分别为5.67、5.75、5.80、5.70辆/公里。在通车里程较高的2017、2020年,通车密度均可能出现下滑。

未来配车密度的测算

资料来源:公开资料整理

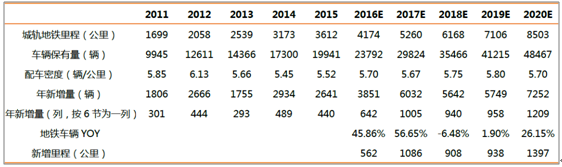

每年城轨车辆新增量的计算公式为:(当年里程+新增里程)*当年配车密度-前一年的车辆保有量。根据这一公式,可估算出2017-2020年车辆新增量分别为6032、5642、5749、7252辆,对应增长率分别为56.65%、-6.48%、1.90%、26.15%。

2017-2020年城轨迎来通车高峰

资料来源:公开资料整理

城轨车辆的海外市场正在加速扩张,15-17年的重大海外订单将在2018年之后陆续交付。例如2015年签订的香港地铁订单,总采购量达97列,总金额达到了48.4亿元,将在2018-2023年期间逐步交付完毕。而16年以来签订的美国地铁订单,将在中车位于麻省春田市的建造基地2017年完工后投入生产。

近年来签订、将于2018年之后交付的重大海外城轨合同合计达281.36亿元

重大海外城轨合同公布时间 合同内容 合同金额(亿元)

重大海外城轨合 同公布时间 | 合同内容 | 合同金额(亿元) |

Nov-16 | 澳大利亚公共交通运输部65列高运量地铁设计、造和调试等 | 44.69 |

Mar-16 | 美国芝加哥交通管理局846辆地铁车辆 | 85.09 |

Sep-15 | 香港铁路有限公司地铁销售 | 48.4 |

Jan-15 | 美国马塞诸塞州海湾交通管理局(MBTA)美国波士顿红橙线地铁项目 | 41.18 |

Apr-17 | 美国MassachusettsBayTransportationAuthority 签订了地铁车辆销售合同。 | 17.4 |

Apr-17 | 美国LosAngelesCountyMetropolitanTransportationAuthority签订了地铁车辆销售合同 | 44.6 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国城轨产业发展态势及投资决策建议报告

《2022-2028年中国城轨产业发展态势及投资决策建议报告》共十章,包含城轨行业企业投资成本及效益分析,城轨行业企业投资风险预警,城轨行业企业投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国木薯行业相关政策汇总、产业链、种植规模、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广东、广西等地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国AI互连产品行业产业链、市场规模、竞争格局及发展趋势:中国市场需求远超其他地区[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国光伏建筑一体化(BIPV)行业产业链、安装量及重点企业分析::双碳与节能标准双轮驱动,BIPV产业加速成型[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国煤矿智能化行业发展历程、政策、市场规模、重点企业及未来趋势:受益于5G与人工智能技术驱动,煤矿智能化市场规模达673.3亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)