动车组:高铁出行大势所趋,新增需求旺盛,叠加大修收入持续提升

高铁替代普铁/公路未现天花板,动车组需求未来将进一步释放

我们认为,高铁还将在较长一段时间内替代普通铁路及公路出行方式,这也是动车组需求的关键驱动因素。在我国的客运出行结构中,公路出行占据超过80%的份额,其次为铁路、民航与水运。近年来,伴随高铁出行方式的迅速普及,铁路客运量占总客运量比例逐步从2011年的5.28%上升至2016年的13.04%。高铁客运量近年来维持30%以上的高增速水平,其占铁路客运量的比例从2008年的不足0.5%上升至2015年的37.9%。高铁相较于公路、普铁而言具备明显的性价比优势,在我国居民收入不断提升的背景下,消费升级动力将引发越来越多的公路客流、普速铁路客流向高铁转移。

新增需求旺盛,18-20年将迎来新一轮车辆招标及交付高峰

高铁动车组需求十三五期以新增需求为主。本质上,动车组设备由于使用年限较长,与大部分机械设备类似,具备较强的周期性,并且未来需求结构可拆分为新增与更新需求两部分。而现阶段,最早一批动车组在役时间仅十年,而设计寿命为二十年,因而基本不存在报废更新需求。我们只需要考虑新增车辆购置。

我们基于高铁总通车里程与通车密度测算动车组的新增需求规模。测算方法为:高铁新增需求=(本期通车里程*通车密度-上期动车组存量)*动车组单价,其中通车里程需要同时考虑高铁里程及快铁里程,这是因为我国高铁(定义为设计或者预留时速在250公里/小时的客运专线)及快铁(定义为设计开行时速160—250公里的铁路)均需同行动车组。

在实际铁路运营中,一列动车组可能同时既可以运行高铁车次(G字开头),也可以运行动车车次(D字开头),也就是说可用于高铁及快铁运输。

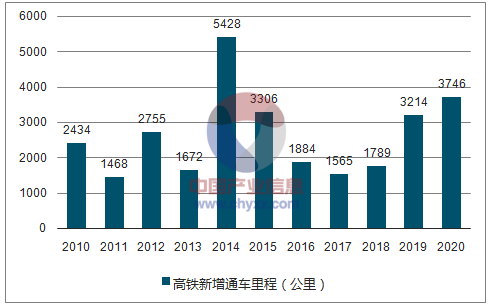

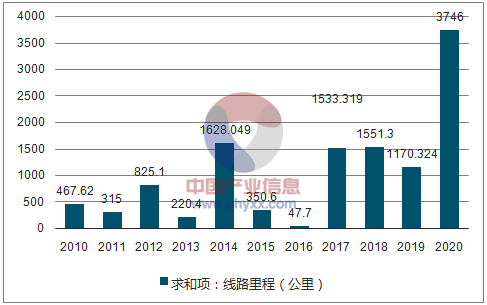

变量一,通车里程。根据我们的最新统计,我国高铁2017-2020年有望新增里程9652公里、快铁新增里程4054公里。其中,2017-2018年是高铁、快铁新增里程的相对低点,两年分别新增里程2181、2737公里。而2019-2020年将是十三五期间的通车高峰,新增里程分别为4363、4429公里。这与铁路周期规律基本吻合,铁路建设周期一般为5-6年,因而2017-2018对应的是铁路开工项目低谷的2011-2013年。我们如果将眼光放长,十三五期间的最后两年,有望呈现与十二五期间较为一致的冲刺现象,也就是说我们现阶段还处于这一轮铁路繁荣周期的左侧。

我国历年高铁新增通车里程数据

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国铁机车及动车组行业市场研究及未来发展趋势报告》

我国历年快铁通车里程数据

资料来源:公开资料整理

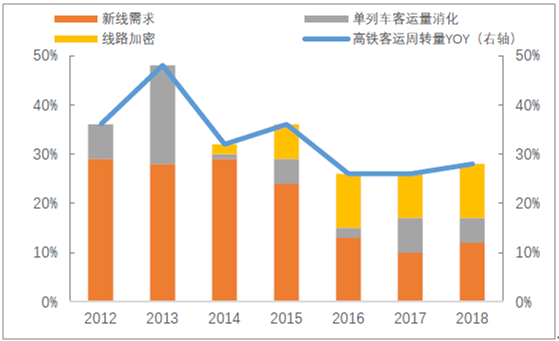

变量二:通车密度。我们从高铁客运周转量增长率出发,这一数字可以被分配到新线里程-车辆客座率-线路密度(已有线路新增车辆)三个维度上,也就是说是这三个变量的变动共同消化了新增的高铁客运周转量的提升。首先,依靠动车组客座率提升消化客运总周转量作用有限。根据国家统计局数据,我国单列动车组所负荷的客运量逐年提升,目前已由2008年的886万人公里/列上升到2015年的1.75亿人公里/列,并且在2013年以后增速明显放缓,进入了一个相对稳定的平台期。因此,最重要的变量为新线里程与线路密度。

越来越多的动车组车辆用于加密

资料来源:公开资料整理

单列动车组的客座率上升能力有限

资料来源:公开资料整理

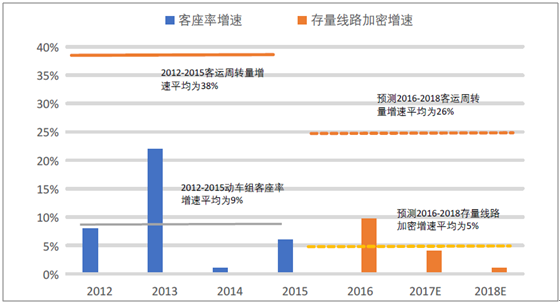

我们认为,2017-2018年通车密度有望进一步上升,19-20年可能小幅下降。这是基于:

(1)高铁客运周转量未来几年仍将保持25%以上的增速水平。根据前文分析,高铁仍将在较长一段时间内渗透原有的普速与公路市场,目前未见减速迹象;

(2)依赖客座率越来越困难,这是因为单列动车组负荷量已逐步触及天花板;(3)新线增速在2017-2018年放缓、19-20年大量释放。我们简单将十三五期间的的存量线路加密增速类比于十二五期间的客座率增速,因为十二五期间高铁客运周转量主要由新线投产及客座率的提升来承担,而十三五期间则主要由新线与线路加密承担。2012-2015年我国客运周转量增速平均为38%,动车客座率增速平均为9%;预测2016-2018年客运周转量平均增速降为26%,存量线路加密增速平均为5%。

预测2016-2018存量线路加密增速平均为5%

资料来源:公开资料整理

基于以上分析,我们得到了未来四年的国内动车组的需求预测。预计2017-2020年新增动车辆数分别为2300、2850、3261、3632辆,按照8:1的比例将辆折算成列(根据历史情况而假设),则未来四年将分别新增动车组288、356、408及454列。按照每列车1.6亿元的均价水平,我们预测每年国内动车组需求为中车带来431、534、611及681亿收入。

国内动车组新增市场规模预测表

- | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

高铁里程(公里) | 672 | 2699 | 5133 | 6601 | 9356 | 11028 | 16456 | 19762 | 21327 | 22892 | 26022 | 32282 | 32282 |

快铁里程(公里) | 404 | 778 | 843 | 843 | 1451 | 3175 | 3246 | 4597 | 5047 | 5095 | 6628 | 8179 | 9350 |

合计里程(公里) | 1076 | 3477 | 5976 | 7444 | 10807 | 14203 | 19702 | 24359 | 26693 | 28873 | 31611 | 35973 | 40402 |

历年通车数量 (辆) | 753 | 2653 | 4408 | 6792 | 8566 | 10464 | 13696 | 17648 | 21087 | 23387 | 26237 | 29498 | 33130 |

通车密度(辆/公 里) | 0.7 | 0.76 | 0.74 | 0.91 | 0.79 | 0.74 | 0.7 | 0.72 | 0.8 | 0.81 | 0.83 | 0.82 | 0.82 |

新增数量(辆) | 639 | 981 | 1755 | 2384 | 1774 | 1898 | 3232 | 3952 | 3439 | 2300 | 2850 | 3261 | 3262 |

新增数量(列) | 71 | 109 | 195 | 265 | 197 | 211 | 359 | 439 | 430 | 288 | 356 | 408 | 454 |

新增市场规模 (亿) | - | - | - | - | - | - | - | - | 620 | 431 | 534 | 611 | 681 |

资料来源:公开资料整理

动车组迈入集中大修期,维修收入2018年有望突破200亿元

2017-2020年,动车组迎来大修大检期,中车维修收入有望迎来高速增长。这部分收入将构成动车组收入的重要成分,并且,伴随我国动车组运行年限的不断拉长,以保养、维修为主要内容的后市场业务贡献将持续提升。

我国目前在役的动车组具备相对固定的修程。欧系车型CRH-1、CRH-3、CRH-5、CRH380B及CRH380C修程一致:每运行120万公里或3年进行三级修,每运行240万公里或6年进行四级修,每运行480万公里或12年进行五级修。CRH-2、CRH380A则采用更短的修程。在这里,为了简化问题,我们以下统一了各类车型的修程,一方面这两类车型修程虽短,但单次维修金额相对较低,抵消了高频次带来的影响;另一方面,铁总近日宣布有可能延长两类车型的修程,可能未来会实质上统一修程。

根据我国动车组运行的情况,动车组往往两年可以跑满120万公里,因此动车组一般每八年经历一个完整的维修周期,在运行的第二年、第四年、第六年及第八年分别进行周期内的第一次三级修、四级修、第二次三级修、五级修。

不同动车组的维修周期

- | CRH-1 | CRH-2 | CRH-3 | CRH-5 | CRH-380A | CRH380B | CRH380C |

技术合伙人 | 庞巴迪 | 川崎重工 | 西门子 | 阿尔斯通 | 自主研发 | 西门子 | 日立 |

三级修要求(运营里程/寿命) | 120万公里或3年 | 60万公里或1年 | 120万公里或3年 | 120万公里或3年 | 60万公里或1年 | 120万公里或3年 | 120万公里或3年 |

四级修要求(运营里程/寿命) | 240万公里或6年 | 120万公里或3年 | 240万公里或6年 | 240万公里或6年 | 120万公里 或3年 | 240万公里或6年 | 240万公里或6年 |

五级修要求(运营里程/寿命) | 480万公里或12年 | 240万公里或6年 | 480万公里或12年 | 480万公里或12年 | 240万公里 或6年 | 480万公里或12年 | 480万公里或12年 |

资料来源:公开资料整理

我们基于不同动车组的维修周期和我国动车组制式分布来测算动车组的维修需求规模。假设第T-8年、T-6年、T-4年、T-2年运营的车辆分别进行五级修、三级修、四级修和三级修,三、四、五级维修成本分别为1200万元/列、2400万元/列、3500万元/列。

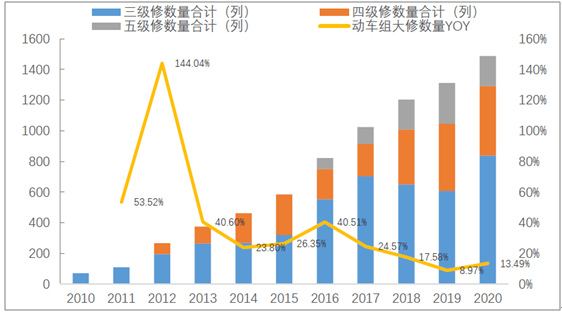

测算结果显示,动车组大修数量在2016年增速高达40.51%、首次达到800列以上,可以说标志了大修期的起点。2017-2020年,进入大修期的动车列数将分别达到1024、1204、1312、1489列,其中四级修、五级修所占比例分别为31.25%、46.01%、53.66%及43.65%。

我国2017-2018年迎来动车组大修集中期

资料来源:公开资料整理

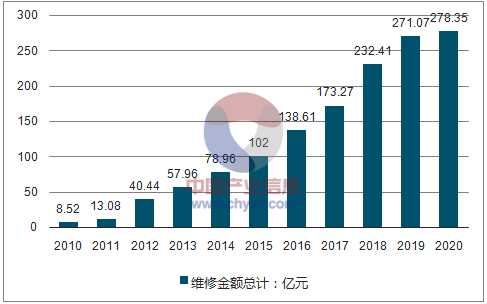

动车大修收入将成为中车动车板块的重要补充,尤其在17-18年新车购置可能下降的背景下。根据我们的测算,动车组维修金额未来四年将分别为173.27、232.41、271.07、278.35亿元,期间CAGR达到17.11%,分别占到当年动车组新车购置金额的37.6%、51.07%、52.53%、43.63%。

动车组大修收入有望保持快速提升,2018年首次突破200亿元

资料来源:公开资料整理

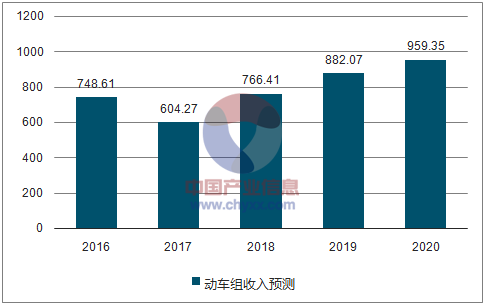

结合新增车辆收入及维修收入,我们得到中车的动车组板块未来的收入预测。预计2017-2020,动车组总收入将达到604.27、766.41、882.07、959.35亿元。

国内2017-2020年动车组收入预测表(单位:亿元)

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国木薯行业相关政策汇总、产业链、种植规模、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广东、广西等地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国AI互连产品行业产业链、市场规模、竞争格局及发展趋势:中国市场需求远超其他地区[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国光伏建筑一体化(BIPV)行业产业链、安装量及重点企业分析::双碳与节能标准双轮驱动,BIPV产业加速成型[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国煤矿智能化行业发展历程、政策、市场规模、重点企业及未来趋势:受益于5G与人工智能技术驱动,煤矿智能化市场规模达673.3亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国竹纤维行业产业链、供需情况、市场规模、企业格局和发展趋势分析:“以竹代塑”政策推动,竹纤维行业规模持续上涨[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)