一、购臵税优惠政策退出后,2018年乘用车行业面临一定压力

从2000年开始,我国汽车行业进入一个高速增长的阶段。2009 年汽车销量首次超过美国,一跃成为全球第一大汽车市场,2009 年之后继续增长并不断拉开与美国的差距,年销量连续8年世界第一。目前,汽车销量已经基本达到美国的两倍。2016年受1.6升及以下排量乘用车车辆购臵税减半征收的优惠政策刺激,汽车市场总销售2794万辆,同比增长14%,其中,乘用车销售2429万辆,同比增长15%,商用车销售365万辆,同比增长6%。

2005年-2016年汽车销量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车交易市场市场供需预测及发展趋势研究报告》

二、低保有率和高收入增长带来新增需求

消费者的收入水平是乘用车增长的核心驱动力。近年来中国经济高速发展,人均 GDP 持续上升,从2006年的1.7万元上升至2016年的5.1万元,人均消费水平和乘用车购买力大幅提高。根据数据,我国千人汽车保有量相应的从 2006年的 38辆增加到 2016 年的 140 辆,汽车保有量与人均 GDP 存在明显的正相关关系。认为未来中国经济总量仍将维持稳定增速,居民消费水平及购买力水平上升,汽车市场天花板依旧较高。

2006年-2016年我国千人汽车保有量和人均 GDP

数据来源:公开资料整理

与其他发达国家相比,我国汽车普及度较低,尤其是中小城市,长期来看仍然存在巨大发展空间。2016 年我国汽车保有量 1.7 亿辆,占全球 20%左右,但千人汽车保有量仅为 140 辆,而美国千人汽车保有量为 800 辆。我国汽车普及程度与发达国家相差甚远,总体而言仍属于年轻的汽车消费市场。

2016年各国汽车普及度对比

- | 人均GDP | 千人汽车保有量 | 人口密度 | 人口数量 | 总汽车保有量 | 汽车销量 |

中国 | 8123 | 140 | 147 | 13.79 | 19306 | 2793 |

美国 | 57467 | 800 | 35 | 3.23 | 25840 | 1785 |

德国 | 41936 | 572 | 237 | 0.82 | 4690 | 354 |

日本 | 38895 | 591 | 348 | 1.27 | 7506 | 505 |

韩国 | 27539 | 376 | 526 | 0.51 | 1918 | 183 |

中国香港 | 43681 | 116 | 6619 | 0.07 | 81 | 6 |

中国台湾 | 22540 | 300 | 638 | 0.24 | 720 | 26 |

数据来源:公开资料整理

三、SUV渗透率有望继续提升,7座SUV迎来小风口

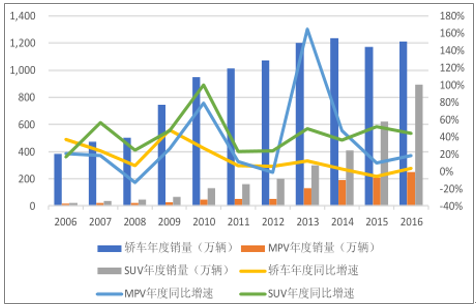

自2007年以来,SUV 的增速一直远高于轿车板块的增速,而且目前看来这一趋势还在延续,2016 年 SUV 同比增速为 44%。SUV 板块的持续热销主要是由于SUV具有的一些天然优势:1)通过性强,2)空间大,满足国人好面子的需求,3)视野好。

乘用车分车型年度销量及增速

数据来源:公开资料整理

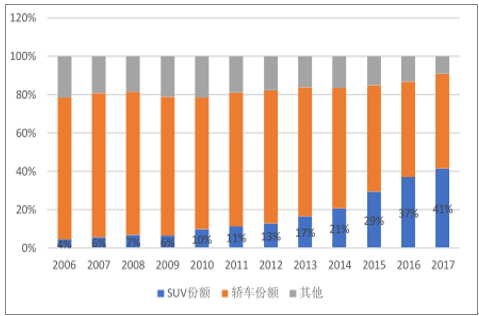

2016年,SUV渗透率已经上升到了37.9%。在这么多年的SUV快速增长的阶段,国产车由于灵活的机制,能够更快速地贴合消费者的需求,在这样一波 SUV浪潮中获得了发展。而相对来说,合资品牌的并没有在这样的 SUV 浪潮中获益太多。不过值得注意的是,目前合资品牌已经开始加速 SUV新车型的投放,在这样的环境下,有理由相信 SUV渗透率将继续提升。

SUV渗透率持续提升

数据来源:公开资料整理

自主品牌SUV销量明显高于其他车系品牌

- | 自主品牌 | 日系品牌 | 美系品牌 | 韩系品牌 | 法系品牌 | 德系品牌 |

2010 | 452 | 219 | 100 | 86 | 27 | 146 |

2011 | 615 | 273 | 139 | 112 | 37 | 197 |

2012 | 610 | 281 | 157 | 122 | 40 | 238 |

2013 | 647 | 250 | 185 | 137 | 44 | 286 |

2014 | 725 | 289 | 226 | 160 | 55 | 337 |

2015 | 755 | 312 | 253 | 177 | 73 | 394 |

2016 | 870 | 336 | 260 | 168 | 73 | 400 |

数据来源:公开资料整理

四、二线自主承压,自主品牌迎来“向上” 风口

自主品牌的崛起已然成势,对合资品牌正在构成全面压力。2016 年,自主品牌乘用车年销量达到1050万辆,首次突破 1000 万辆大关。

2017 年前三季度,自主品牌乘用车共销售 735.36万辆,同比增长 19%,占乘用车销售总量的 42%。日系、德系的市场占有率较为稳定,保持在 15%与 20%之间,销量也有一定的增加。而韩系、法系品牌的份额下滑明显,2017 年前三季度市场份额仅为 4%、2%。

自主品牌销量逐年增加

数据来源:公开资料整理

自主品牌力争突破 15 万以上市场的天花板。当前汽车市场,10 万元以下的市场基本被自主品牌所占领,但该区间的利润却极其微薄,而 15 万元以上的利润丰厚的中高端市场则被合资品牌牢牢把控。自主品牌通过 SUV 市场的细分和市场先机的把握,完成了 10-15 万这一市场区间的逆袭,市占率不断提升。随着 10-15 万这一市场基本被瓜分完毕,自主品牌又纷纷将矛头指向附加值更高的市场。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国木薯行业相关政策汇总、产业链、种植规模、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广东、广西等地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国AI互连产品行业产业链、市场规模、竞争格局及发展趋势:中国市场需求远超其他地区[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国光伏建筑一体化(BIPV)行业产业链、安装量及重点企业分析::双碳与节能标准双轮驱动,BIPV产业加速成型[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国煤矿智能化行业发展历程、政策、市场规模、重点企业及未来趋势:受益于5G与人工智能技术驱动,煤矿智能化市场规模达673.3亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国竹纤维行业产业链、供需情况、市场规模、企业格局和发展趋势分析:“以竹代塑”政策推动,竹纤维行业规模持续上涨[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)