一、工业化银行融资现状分析

在工业化的时代,只需要不停生产更多的房子、汽车、家电,而与之相应,只要通过银行不停给企业提供贷款就行了,以银行为主的融资体系可以完美配合工业化的发展。

工业增速、贷款增速(%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国地方融资平台市场深度调查及投资前景预测报告》

而在人口老龄化以后,老年人需要的医疗和养老服务,最核心的是医生和护士,这属于人力资本;年轻人需要更好的汽车,这属于创新。而人力资本和创新,更多体现为无形资产和轻资产,缺乏抵押品、靠银行没法放贷,只能靠资本市场来提供融资。

而从09年以来,虽然我国人口老龄化趋势不断显现,但依然是在依靠银行体系不停地给各个经济主体放贷款、加杠杆。比较典型的有三次,第一次是在09/10年,银行给企业部门贷款,导致了企业部门产能过剩和债务高企。第二次是在12/13年,银行通过表外给政府融资平台的非标融资,导致了政府融资乱象。第三次是在16/17年,银行开始给居民部门大力放贷,同时继续加大对政府融资的力度,导致了房价大涨和居民债务激增。

银行新增各类实体债权(亿元)

资料来源:公开资料整理

1、银行推动的三次加杠杆

第一次:09/10年推动企业部门举债。08年以前,中国企业部门平均每年新增总融资仅为2万亿,到了09年以后激增至7万亿,12年以后上升到10万亿,17年前3季度的企业部门总融资已经超过10万亿。从结果来看,09年的制造业投资实际增速激增至30%以上,并带动了经济在09、10年短期回升。但好景不长,11年以后产能过剩使得制造业投资实际增速持续下滑,并导致了经济的再次下滑。

企业部门新增总融资(亿元)

资料来源:公开资料整理

制造业投资和工业增加值增速(%)

资料来源:公开资料整理

17 年以来,市场一个重要的话题就是中国经济的新周期有没有启动,认为新周期启动的重要逻辑是企业部门的设备投资重新扩张,从而支撑中国经济开启一轮长达7 年的新周期。但是从结果来看,制造业投资增速并未回升,实际投资增速甚至创下新低,源于企业部门的债务率依然位于历史高位,高债务制约企业设备投资扩张。

中国非金融企业负债率

资料来源:公开资料整理

到了12/13 年,非标融资开始兴盛,信托贷款增速从12 年初的18%上升到了13 年中期的100%以上,并带动了社会融资总量增速的反弹。而当年的信托贷款,主要是银行通过表外给政府融资平台的非标项目融资,而政府基建投资增速从12 年初的-0.5%上升到13 年中期的25%,是12/13 年经济短期企稳的重要动力。但是同样好景不长,13 年下半年政府开始整治非标融资,14 年以后的经济开始重新下滑。

社会融资总量、信托贷款增速(%)

资料来源:公开资料整理

基建投资增速、工业增加值增速

资料来源:公开资料整理

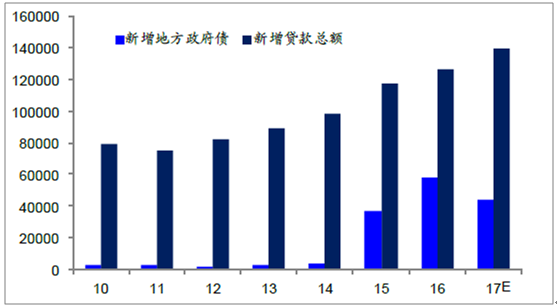

2、未来政府债务率上升将受制于债务置换到期。

在08年以后,中国政府债务率出现了持续的上升,从14%激增至50%以上。最初的上升靠的是不规范的融资平台贷款,12年以后的上升靠的是融资平台信托贷款、城投债券等,而在14年政府债务审计之后,15年推出的3年13万亿的债务置换计划又让政府合规地加了一把巨大的杠杆。但是放眼18年以后,债务置换计划到期在即,而各种政府不正规融资已被全面规范,加之政府债务率已经不低,指望政府部门再度大力加杠杆的空间非常有限。

政府部门负债率

资料来源:公开资料整理

新增地方政府债、金融机构新增贷款总额(亿元)

资料来源:公开资料整理

3、地产销售新高

2011年以后中国的人口结构出现拐点,估计居民的住房有效需求每年应该在1000万套左右。然而在16、17年中国地产销量连续两年井喷,到17年的地产销售面积已经接近17亿平米,等于大约1900万套住房。17年的地产销售总额估计会达到13.2万亿,比15年增加了大约5万亿。而16/17年的地产销售井喷,与人口结构和城市化率等基本面无关,来自于全民举债买房。15年时居民部门年度新增负债4.6万亿,到16年上升到7.1万亿,到17年预计又上升到8万亿。

商品房销售金额、居民新增总贷款(亿元)

资料来源:公开资料整理

而地产投资带动了本轮经济的企稳。从三大投资的表现来看,16年以来的基建投资增速稳中有降,制造业投资增速再创新低,只有地产投资增速由负转正,是企稳经济的主要贡献。

房地产投资增速、工业增加值增速(%)

资料来源:公开资料整理

17年政府对房贷加强监管,居民长期贷款并未多增,但是各家银行创新的大额信用卡类消费贷可以绕过央行征信监管漏洞,完美地帮助居民贷款买房。17年前10个月居民新增6.2万亿商业贷款及8000亿公积金贷款,共同比多增10000亿,其中仅短期贷款就同比多增1.14万亿。17年前10个月的商品房销售金额同比多增1.2万亿,这意味着今年以来地产市场销量的增长几乎完全来自于居民的新增短期贷款,这其实是个非常危险的游戏,因为这部分贷款期限太短,而且没有抵押品。

17年居民新增贷款结构(亿元)

资料来源:公开资料整理

4、居民举债能力已经接近上限

截止17年9月,中国居民部门总贷款已经达到39万亿,再加上5万亿公积金贷款,居民总负债为44万亿,3年多翻了一倍,占GDP的比重已经达到55%。但GDP是一国经济中各部门的总收入,所以要衡量居民部门的偿债能力,还要考虑收入分配的问题,由于我国居民部门只分配到了GDP的60%,我国居民部门债务占居民可支配收入的比重已经超过了90%,和美国日本的水平相当,这说明从收入角度看中国居民部门举债能力已经接近上限。

中国居民负债/GDP,负债/可支配收入

资料来源:公开资料整理

美日居民债务与居民可支配收入之比

资料来源:公开资料整理

二、工业化发展方向

回顾09年以来的银行行为,分别在09/10年、12/13年和16/17年给企业、政府和居民加了三次杠杆,结果是社会总融资增速的短期回升,以及经济的短期企稳反弹,但是前两次的经济回升时间都不到两年,到第三年经济重新开始下滑,而这一轮经济从16年初开始回升,到目前已经接近两年,但从17年3季度开始经济已经出现了重新回落的迹象。

政府加社会融资总量增速、GDP增速(%)

资料来源:公开资料整理

从结果来看,本轮经济的回升其实还是熟悉的配方,靠居民和政府的大力举债,带动房地产销量和投资的反弹,维持了基建投资的高增长,带动了经济反弹,但隐患是社会总债务率还在继续攀升,17年3季末的全社会债务杠杆率为242%,比16年末提升6%,比14年末增加40%。而周小川行长也在最近指出高杠杆是中国宏观金融脆弱性的总根源。

中国经济分部门债务率

资料来源:公开资料整理

中国社会总杠杆率

资料来源:公开资料整理

因此,随着中国经济从工业化时代向服务和创新时代的转型,必然要求融资结构从银行债务融资转向资本市场融资,尤其是股权融资。因为银行融资在工业化时期可以帮企业生产更多的产品,但是只有资本市场可以帮助服务和创新企业成长,君不见谷歌、腾讯等创新企业都是资本市场培育的结果。比较来看,美国是典型的以资本市场为主要融资渠道的国家,其上市公司市值与企业部门信贷余额之比达2 以上,其服务业在国民经济中的比重也最高。而传统的以银行融资为主导的日本和德国,上市公司市值与企业部门信贷余额之比不到1,两国的服务业占GDP 的比重则比美国低了10 个百分点左右。

美、日、德服务业增加值占GDP 的比重(%)

资料来源:公开资料整理

美、日、德上市公司总市值/企业部门信贷规模

资料来源:公开资料整理

而美国服务业占GDP比重的提升,也正是伴随着其资本市场不断发展、股权融资日益活跃的过程。90年代美国股权融资快速发展,带动美国资本市场的直接融资比重进一步提升,随着股权融资规模占比从35%上升到63%,直接融资的比重也从53%提高到77%,而服务业增加值占GDP的比重则从70%提高到76%。

所以,要从根本上解决中国的债务问题,核心是要改变中国的金融市场融资结构。资本市场可以帮助居民财富增值,而银行贷款则是加重了居民的长期债务负担。而十九大会议也明确指出,未来金融市场的首要任务是大力发展直接融资。

中国社会融资结构

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国木薯行业相关政策汇总、产业链、种植规模、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广东、广西等地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国AI互连产品行业产业链、市场规模、竞争格局及发展趋势:中国市场需求远超其他地区[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国光伏建筑一体化(BIPV)行业产业链、安装量及重点企业分析::双碳与节能标准双轮驱动,BIPV产业加速成型[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年中国煤矿智能化行业发展历程、政策、市场规模、重点企业及未来趋势:受益于5G与人工智能技术驱动,煤矿智能化市场规模达673.3亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国竹纤维行业产业链、供需情况、市场规模、企业格局和发展趋势分析:“以竹代塑”政策推动,竹纤维行业规模持续上涨[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)