一、.中药行业集中度及未来趋势分析

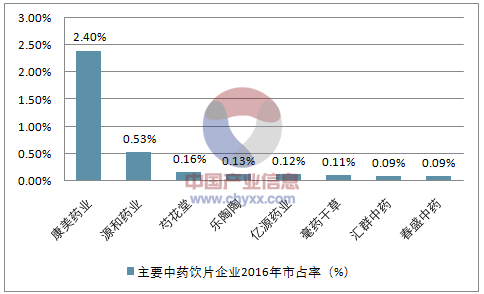

2015年中药饮片企业数量1006个,其中中小企业(销售额不足亿元)占据70%市场。行业龙头康美药业市占率只有2.4%(2016)。

主要中药饮片企业2016年市占率(%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国医药制造市场专项调研及及投资方向研究报告》

多重原因致使行业集中度低。历史遗留问题(小作坊多)、进入壁垒低、生产厂家需建立在道地附近,难以向区外扩张等原因,导致行业低集中度。

监管制度淘汰小型企业,行业趋向整合。小型企业生产质量与要求相差甚远,又无法负担改造生产线所需的巨额开支(至少1000万元)。2015-2016年161家企业被收回GMP证书,面临倒闭或者被兼并风险。

二、中成药行业集中度低、同质化高,政策驱使行业洗牌

2015年中成药企业数量1599家,整体CR10<20%。呼吸系统疾病CR10约25%、心脑血管用药CR10约10%、妇科用药CR10约6%。

产品同质化严重,企业竞争激烈。板蓝根颗粒、复方丹参片、六味地黄丸、牛黄解毒片、杞菊地黄丸、穿心莲片、补中益气丸、维C银翘片、十全大补丸和归脾丸等品种批文数超过300个。

政策驱使行业去供给。医院端TOP10产品多为中药注射剂,17年政策严格限制注射剂,未来中药再评价项目开启后,将淘汰大量品种,导致行业洗牌。

中成药种类众多竞争激烈,再评价将导致行业洗牌

医院终端TOOP10中成药产品

资料来源:公开资料整理

医院终端中成药产品

资料来源:公开资料整理

三、中药饮片行业盈利能力分析

中药饮片行业企业多小散。众多家庭作坊式工厂(很多是中药材种植农户进行饮片加工)为实现盈利拉低市场价格(中药材行业价格相对透明、交易方便)。

行业平均毛利率约16%(2015),远低于医药行业平均水平(约30%)。不规范,质量良莠不齐。不道地、不洁净、不真实、乱炮制、药效差等现象普遍。

历年GMP检查重灾区。2015年收回的147家GMP证书中,中药企业总数为115家。其中中药饮片企业达到82家。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询