从供需关系来看,国内的木浆需求稳定增长。木浆消耗总量同比增长为 6.04%。其中,国内供给受到环保政策影响有所下降,2017 年 1-4 月,木浆累计产量为 563 万吨,同比减少 0.64%。从进口来看,我国木浆进口量增长明显。在 2017 年上半年,受到国内产量下降的影响下,进口增长迅速。2017 年 4 月,阔叶将进口量为 90 万吨,同比增长高达 48.12%。

1、全球总量和市场

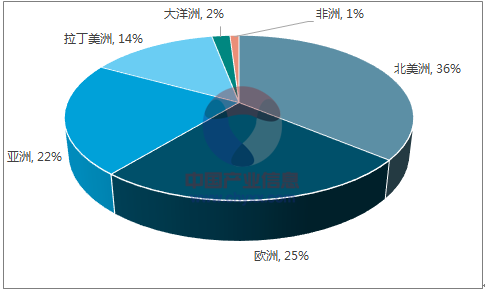

根据报告显示,2015 年全球纸浆产量共 18093.4 万吨,相比 2014年略降 0.23%,其中北美洲仍然是最主要的纸浆生产地占比 36.2%,欧洲占 25.2%,亚洲占 21.95%,拉美占 14.03%,大洋洲占 1.58%,非洲占 1.04%。从国别上看,纸浆最大的生产国是美国产量 4850.4 万吨,紧接着是巴西 1722.6 万吨,加拿大 1700万吨,中国 1683.3 万吨,瑞典 1108.7 万吨,以上前五国纸浆总产量占全球纸浆产量的61.16%。从产品类别看,2015 年产量最大的是化学木浆为 13445.2 万吨,占纸浆总产量的 74.31%其次是机械木浆,产量为 2534.2 万吨,占纸浆总产量的 14.01%,半化学木浆产量为 899.5 万吨,占比为 4.97%,其他纤维浆产量为 1214.5 万吨,占比 6.71%。

国际纸浆产量分布

数据来源:公开资料整理

全球纸浆产品类别分布

数据来源:公开资料整理

2 、今明两年为木浆新产能投产大年

从国际供给来看,根据数据统计 2017 年和 2018 年全世界纸浆总化学浆产能将分别增加约 323 万吨和 339 万吨,占全球总纸浆产能的 1.8%,1.9%,纸浆行业产能集中投放冲击纸浆价格在未来两年是大概率事件。

2017和2018两年木浆新增产能较多

数据来源:公开资料整理

3、中国进口支撑木浆价格

中国是全球木浆主要消费国之一,总消耗量稳步增长,2014-2016 年,中国木浆消耗量保持着 6%以上的同比增长,需求保持稳定。2016 年,我国总消耗木浆 2877 万吨,其中 996 万吨为国内生产产品,1881 万吨依靠进口。

从国内供给看,国内木浆产量有所减少。2017 年 1-4 月,木浆累计产量为 563 万吨,同比减少-0.64%,在环保政策收紧的影响下,行业中部分落后产能被清除,木浆产量下降。在木浆价格上涨的刺激下,到 2017 年 7 月,木浆累计生产量为 843 万吨,同比增长 8.6%,增速达到了相对较高的位置。

2017 年H1 国内纸浆产量减少

数据来源:公开资料整理

国内木浆消耗量稳定增长

数据来源:公开资料整理

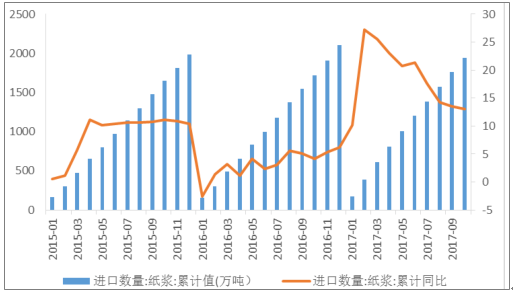

长期以来我国对于进口木浆以来较重,在 2017 年上半年,在国内产量下降的影响下,国内需求旺盛的背景下,进口木浆数量维持高增长。截止 2017 年 6 月,纸浆累计进口量为 1207 万吨,同比增长高达 21.40%。进入下半年,由于价格上涨及国内产量的上升,进口增速放缓。到 2017 年 10 月,进口纸浆 1930 万吨,同比增长 13.00%,总体来说进入 2017 年以来,纸浆进口保持着高速增长,累计同比增长保持在 10%以上。

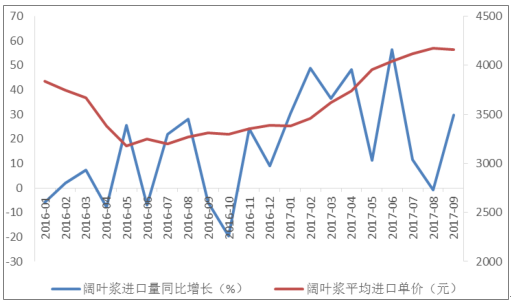

价格上涨对进口增长有抑制作用。阔叶浆进口单价自 2017 年 2 月以来呈现稳定增长的趋势,价格的上涨抑制了进口数量的增速。在 2017 年 07 月之后,高位的价格使得阔叶浆进口量同比增速迅速下降。2017 年 8 月,同比下降 0.92%。2017 年 9 月,进口价格持平并略有下降,使得进口量增长明显,木浆进口价格对进口量的影响较大,当价格上涨迅速时,国内进口需求被抑制。

中国纸浆进口量增长明显

数据来源:公开资料整理

木浆价格价格上涨抑制进口量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国木浆市场行情动态及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国木浆行业市场产销状况及产业趋势研判报告

《2026-2032年中国木浆行业市场产销状况及产业趋势研判报告》共十二章,包含2021-2025年木浆行业各区域市场概况,中国木浆行业领先企业经营分析,2026-2032年中国木浆行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国木浆行业产业链、产量及消费量分析:纸业扩张与废纸限令共驱木浆需求,国产增量仍需进口补位[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)