一、2017:多因素催化趋势性行情,业绩逐季度超预期增长

1、去产能+ 地条钢+ 环保战,开启趋势性行情

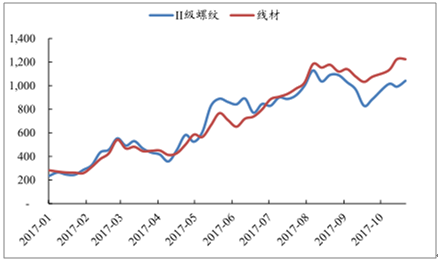

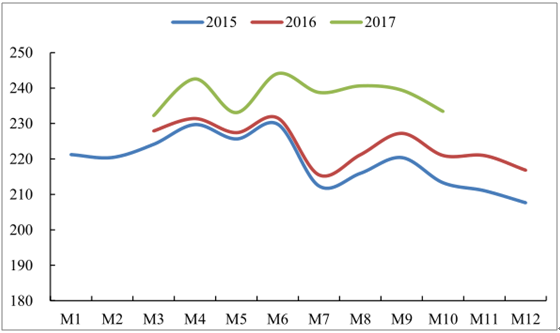

观钢价:波动上行,超三个月持续上涨后步入盘整。

今年以来,供给侧结构性改革去产能持续坚定推进、“地条钢”顽疾全面清除,下半年地产用钢需求总体好于预期,钢材市场的供需情况持续改善。即便是在粗钢产量创新高的需求淡季,钢材库存也依旧没有明显的累积。钢价除了在 3 月至 4 月中旬有一定回落以外,今年以来总体持续波动上涨,特别是 6月份开启的这一轮上涨,持续时间超过 3 个月,期螺价格在 8 月上旬一度突破 4100,突破了近 4 年的高点。

9 月份以来,随着陆续公布的地产、基建数据不及预期,环保因素对需求端的影响也开始显现,螺纹钢期货价格显著回落后,开始步入持续震荡阶段,Myspic 钢价指数则高位盘整。近期正式进入采暖季以后,高炉开工率和产能利用率显著下滑,钢材库存也持续大幅消化,钢价开始有所回升。

今年以来钢价走势

数据来源:公开资料整理

看板块:跌宕起伏,市场情绪修复驱动趋势性行情。1-2 月,供给侧改革持续发力、清除地条钢“上升到政治任务”、新疆基建计划超预期、2+26 城市采暖季限产提出,多重积极因素共振使得市场情绪高昂,钢铁板块出现显著上涨。

2月下旬至 5 月上旬,社会库存下降速度不达预期,国家提出给钢价设定上限,市场过热情绪开始冷却,加上央行 317 地产调控使得下游需求预期显著变差,金融监管收紧,板块总体下滑,仅 4 月上旬雄安新区建设的提出带动相关概念标的大涨。

5月中旬开始,前期宏观政策和基本面的两个利空因素并未兑现,市场预期开始修复,加上长材毛利持续扩张,Q2 业绩大有超越 Q1 之势,库存仍在持续降低,市场情绪从修复到进一步强化,同时叠加中报行情,钢铁板块再度迎来一大波上涨。这一轮上涨一直延续到 8 月上旬。

8 月上旬,相关报道指出中钢协会议中提出要防止钢价飞涨,保持市场稳定。在此影响之下,市场情绪出现显著反转,板块也出现显著的回调。到 8 月底,环保限产提前等政策的提振之下,市场对冬季环保限产带来的供给端的显著收缩预期提升,心态转向偏乐观。但随即在 8 月份工业增加值、基建投资、房地产投资等数据出现环比回落等因素的影响下,板块又显著下滑,开始持续震荡。近期从高炉开工率、产能利用率数据和库存表现来看,钢铁行业采暖季限产的执行程度严格,因此板块又出现一定的反弹。

今年以来钢铁板块走势

数据来源:公开资料整理

2、业绩大跃进,Q3 再攀升

长材:吨毛利逐季走高。过去“地条钢”猖獗时,主要以螺纹钢的廉价替代品存在,随着打击“地条钢”的深入落实,产能 1.8 亿吨,产量 8000 万吨-1亿吨的“地条钢”的出清,加上去产能的进一步推进,带来了钢材尤其是长材的供需格局显著改善,螺纹钢的吨毛利持续走高,季季提升。

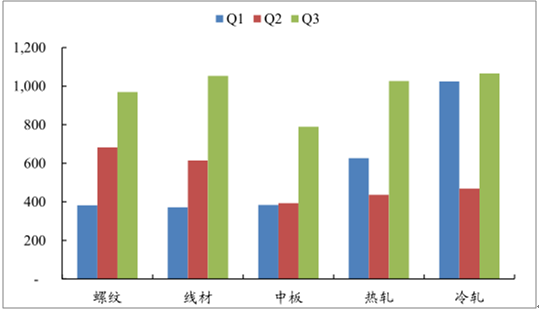

板材:价差修复,Q3 大幅回暖。今年二季度,受下游需求放缓、去库存压力加大、供给放量等因素影响,板材价格显著下跌,吨毛利也随之大幅下滑。6月下旬开始,伴随着钢材价格的大幅走强,汽车产销回暖,家电产品增速显著,板材需求向好,板长价差逐步得到修复,三季度吨钢毛利改善尤其显著。

从我们的行业模型来看, 三季度螺纹钢、线材、中板、热轧卷板、冷轧板的平均吨钢毛利分别较二季度提高了 287 元/ 吨、438 元/ 吨、397 元/ 吨、590 元/ 吨和 598 元/ 吨,热轧和冷轧的吨毛利提升明显强于长材和中板。

理论计算的五大钢材品种吨毛利情况(元/ 吨)

数据来源:公开资料整理

数据来源:公开资料整理

今年以来五大钢材品种各季度平均吨毛利(元/ 吨)

数据来源:公开资料整理

业绩表现季掀起高潮。今年以来,钢企一季度业绩已经超预期大好,去产能和“地条钢”的清除带来的是经营效益的持续性改善,长材类企业二、三季度的盈利水平更是持续走高。对板材企业而言,虽然二季度盈利能力下滑,但三季度迅速拉升,较二季度实现显著改善。随着三季度长材板材吨钢毛利携手走高。普钢板块的 23 家上市公司中,2017 前三季度全部实现盈利。绝大部分公司业绩同比实现了 100%以上的增长,单季度业绩再次掀起高潮,半数左右的企业 Q3 单季利润超过上半年两季之和。

二、2018:钢价退可守,进亦可攻

1、供给:供给侧改革,咬定青山不放松

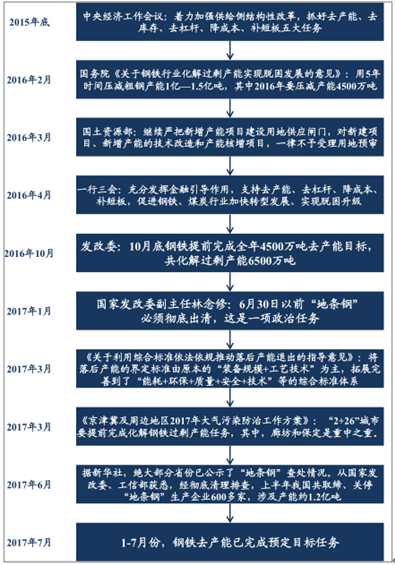

2015年底中央经济工作会议上提出要着力加强供给侧结构性改革,抓好去产能、去库存、去杠杆、降成本、补短板五大任务以来,奠定了这两年钢铁行业发展的主基调。2016 年 2 月份,国务院正式印发《关于钢铁行业化解过剩产能实现脱困发展的意见》,提出 要用 5 年时间压减粗钢产能 1 亿 —1.5 亿吨。随后多个相关部门均出台文件,从不同角度支持和促进钢铁行业供给侧改革。

供给侧改革重大事件梳理

数据来源:公开资料整理

近两年去产能任务均提前超额完成。自正式细化落实供给侧改革去产能任务以来,2016 年前 10 个月即已经完成了全年任务目标,根据中国联合钢铁网整理,到年底各省市共计压减粗钢产能 8491.75 万吨,此外,央企去产能 719万吨,合计共压减产能 9210.75 万吨,显著超过全年 4500 万吨的压减任务。26 个省市中已经有 17 个在 2016 年底提前完成了整个“十三五”期间的去产能任务,另外 9 个省市中,产钢大省河北、山东和江苏分别剩余 3274 万吨、1230 万吨和 1170 万吨的压减任务。而到今年,去产能任务更多地落实到了实际在产的有效产能,1-7 月份即已经完成全年的预定目标任务。

各省市及央企“ 十三五” 期间压减钢铁产能目标

省市 | 炼铁(万吨) | 炼钢(万吨) | 省市 | 炼铁(万吨) | 炼钢(万吨) |

央企 | 709 | 2137 | 湖北 | - | 200 |

河北 | 4989 | 4913 | 湖南 | - | 50 |

江西 | 50 | 433 | 广东 | - | 240 |

安徽 | 527 | 663 | 新疆 | - | 700 |

河南 | 100 | 240 | 陕西 | - | 170 |

四川 | 217 | 420 | 甘肃 | 200 | 300 |

云南 | 125 | 453 | 贵州 | 150 | 220 |

浙江 | 110 | 368 | 黑龙江 | 219 | 610 |

内蒙古 | 243 | 67 | 江苏 | - | 1750 |

山东 | 970 | 1500 | 天津 | - | 900 |

辽宁 | - | 602 | 广西 | 20 | 185 |

福建 | - | 445 | 山西 | 82 | - |

吉林 | 136 | 108 | 重庆 | 0 | 400 |

数据来源:公开资料整理

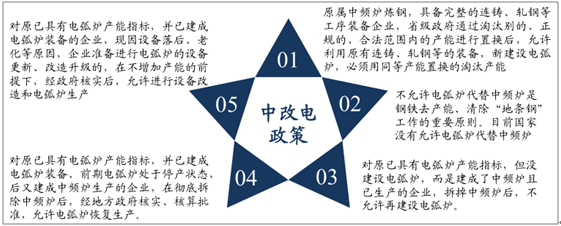

明年供给侧改革不会放松,新增产能 受到 严格限制 。我们认为,从这两年产能压减工作的完成情况来看,绝大部分省市均已经完成了整个“十三五”期间的目标。明年来看,供给侧结构性改革依旧不会放松。根据工信部印发的《钢铁工业调整升级规划(2016-2020 年)》,各地一律不得净增钢铁冶炼能力,必须严格执行减量置换,京津冀、长三角、珠三角等环境敏感地区按不低于1:1.25 的比例实施减量置换。 对电弧炉 产能而言 ,新增量同样受到严格的限制 。新建电弧炉产能必须具备电弧炉指标,且原有电弧炉指标但只建了中频炉的企业,政策上不被允许再建电弧炉。前期四川省千万吨级的电炉项目也遭到撤销,可见目前,政策面上仍严控新增产能,新建电弧炉产能同样受到减量置换的制约。

针对中频炉改电弧炉的相关政策

数据来源:公开资料整理

今年已开足马力, 明年 供给端 增长有限 。今年钢材盈利情况十分可观,高利润的驱使下,钢厂生产热情极高,合规钢企基本都开足马力生产,有检修安排的也化大休为小修,或尽量将检修延期,以及时赚取高水平的利润。在高涨的生产热情之下,今年以来月度的日均粗钢产量创下近年来的新高。我们认为,对于在产的这些产能而言,这已经是产量的极限水平,明年这部分大概率已经不会再有增量。

今年 6 月份,日均粗钢产量达 244.10 万吨,同比增加了 12.54 万吨,而 1 亿吨“表外”的“地条达 钢”产量,对应的日均产量高达 27.40 万吨。设 假设 1.8, 亿吨中频炉的“地条钢”产能中,30%, 拥有电弧炉指标, 产能利用率达到 60% ,且假设 其中 30% 在今年 上半年已经 陆续 恢复生产。 即便考虑到明年 其余电弧炉产能 能够全部 释放 ,日均粗钢产量的增量也仅6 万多吨。

今年以来日均粗钢产量(万吨)

数据来源:公开资料整理

2、需求:基建和地产投资增速预计继续放缓

预计明年基建投资和房地产投资增速持续放缓。从近期公布的1-9 月份经济数据来看,基建投资增速下滑趋势不改,1-9 月份基建投资完成额 124,364.39亿元,同比增长 15.88%,是今年以来首次增速下降至 16%以下。房地产开发投资增速也有所下滑,1-9 月份投资完成额 80,644.45 亿元,同比增长 8.1%,住宅销售面积也出现显著下滑。加上今年以来房地产调控政策又继续加码,预计明年楼市调控对用钢需求的负面效应或将进一步显现。总体来看,明年房地产和基建的投资增速预计难以达到今年上半年的水平。

房地产投资及同比增速

数据来源:公开资料整理

住宅销售面积和新开工面积

数据来源:公开资料整理

基建投资及同比增速

数据来源:公开资料整理

3、钢价:趋势性行情或难复制,但退可守,进亦可攻

综上所述,我们认为明年钢价或难复制今年的趋势性行情,但退可守进亦可攻 。

一方面,今年钢价的趋势性上涨来自于去产能+打击“地条钢”+环保限产等多因素的共同发酵,明年来看,产能压减任务大概率减轻,“地条钢”的彻底退出和环保限产的严格执行,基本都已经在今年体现出来了。从现在的时点来看,明年尚没有大的边际利好。而且明年需求端增速预计还有所放缓,钢价预计难以走出今年持续上涨的行情。

但另一方面,我们认为明年钢铁行业供给侧结构性改革不会放松,十九大报告中也提出要继续“深化供给侧结构性改革”,新增产能继续受到严格的限制,即便是市场担忧的可能有较大放量的电弧炉产能,除了具备符合标准的电弧炉指标的企业以外,要新建产能同样受到严格的减量置换的制约。预计钢材供给端的收紧是可以持续的,而环保限产等工作预计仍会从严执行,供需结构总体并不悲观,钢价退可守。

低位的库存和供需紧平衡之下,边际上的供需变动甚至可能带来不小的价格弹性。

我国粗钢供需平衡预测

- | 2017E | 2018E | 备注 |

中频炉 | -6500 | -3500 | 2017 年上半年仍有部分中频炉企业继续生产地条 钢,直到年中才完全关停 |

电弧炉复产&新建 | 2500 | 1800 | 假设 1.8 亿吨地条钢产能中 30%拥有电弧炉指标,乐观估计明年产能利用率达到 80% |

出口转内供 | 1500 | 500 | 预计明年国内钢价下有底,出口仍有一定减少 |

长流程钢企 | 3200 | 1000 | 今年高利润下高炉复产较多,产能利用率达到高位,预计明年增量不大 |

国内消费 | 800 | -150 | 楼市调控对用钢需求的负面影响有所体现,但预计需求不会大幅下滑 |

供需差异 | -100 | -50 | - |

数据来源:公开资料整理

4、成本:两头受压,铁矿石缺乏基本面支撑

今年以来,矿价总体跌多涨少。今年以来,从钢价和铁矿石价格的走势来看,钢价总体波动向上,而矿价却是跌多涨少。在钢价上涨期间,铁矿石价格的涨幅要显著的弱于钢价涨幅,甚至在 4、5 月份钢价上涨时,矿价仍在持续下跌通道之中。而随着钢价的下跌,铁矿石价格的下跌也更为显著。10 月份以来钢价步入震荡后 11 月份有所反弹,而矿价仍在持续下跌。

今年以来螺纹钢及铁矿石价格

数据来源:公开资料整理

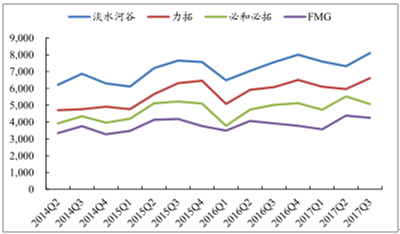

压力一:发货量持续增长,而需求增长面临停滞。

供给方面,2016 年,全球前四大矿山淡水河谷、力拓、必和必拓和 FMG 的合计产量约 10.5 亿吨,今年主流矿山又将再新增 6500 万吨产能,且未来几年持续有扩产计划。从近几年四大矿山的铁矿石发货量来看,总体呈现持续上升趋势,且今明两年仍处于四大矿山的放量周期,供给端持续增长。

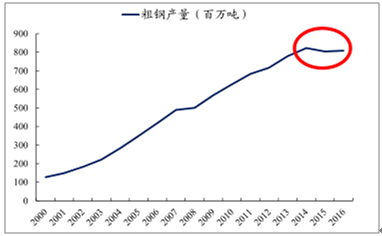

需求方面,铁矿石的最主要需求即来自于钢铁行业,粗钢产量的变化对铁矿石需求有着举足轻重的影响。我国作为全球最主要的钢材生产基地,是全球铁矿石的最主要消费国。2014 年,我国粗钢产量达到峰值 8.23 亿吨。其后的2015-2016 年,我国的粗钢产量均在 8 亿吨左右。过去几年,我国粗钢产量持续增长,带来了对原材料铁矿石需求的增长。但随着目前钢铁产量走过顶峰期,供给侧改革也在持续地深入推进,我国钢铁产量持续增长的顶峰期基本已经过去,粗钢产量的增长面临停滞甚至下滑,因此对铁矿石需求也难以有更大的增量。

我国粗钢产量(百万吨)

数据来源:公开资料整理

四大主要矿山铁矿石发货量(万吨)

数据来源:公开资料整理

压力二:废钢比的提升,有望带动铁矿石需求替代性下滑。

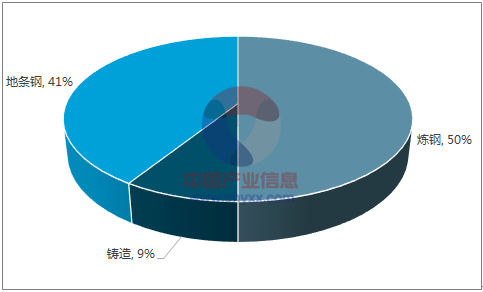

我国每年的废钢产生量约 1.6 亿吨,从流向来看,41%均被用于“地条钢”的生产。今年随着“地条钢”彻底退出历史舞台,大量的废钢流入市场,给废钢的供给端带来了显著的增量,废钢价格下滑,使得“多吃废钢”较铁水的应用更具经济性,除了长期闲置的电弧炉开始逐步复产以外,在我国产能中占据绝对地位的高炉-转炉的长流程中也尽可能地大幅提高了废钢的比例。同时,环保压力也与日俱增,电炉炼钢或将成为炼钢的长期发展趋势,这也从另一方面造成铁矿石需求面临长期的替代性下滑。

我国每年废钢主要流向

数据来源:公开资料整理

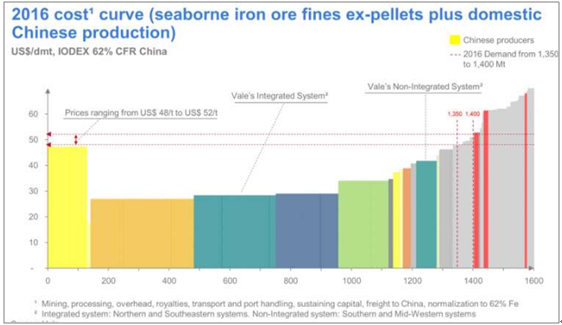

铁矿石价格有持续下行的空间。目前铁矿石已经处于供应过剩的基本面之中,预计未来随着粗钢产量的进一步收缩和废钢的持续替代,铁矿石过剩的程度将进一步加大。从海运市场和我国国产矿山的成本曲线来看,若我国铁矿石需求量下降 1 亿吨,铁矿石价格将出现较大下滑,但价格水平仍显著高于四大矿山的成本线。与此同时,四大矿山的现金成本仍在降低,铁矿石价格要跌至四大矿山的成本线还有很大空间,矿价或将面临长期走弱。

海运市场及中国国产矿矿山成本曲线(美元/ 吨)

数据来源:公开资料整理

三、展望:三去一降一补,供给侧改革有条不紊的进行

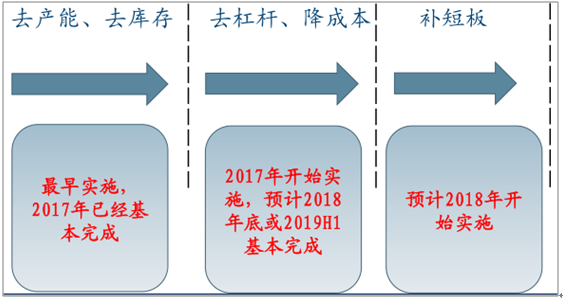

产能和库存去化工作基本完成,从“三去一降一补”在钢铁行业的实施进展来看,去产能和去库存是最早开始实施的,根据中钢协党委书记刘振江 11 月23 日的讲话,目前为止,已经退出过剩钢铁产能共 1.15 亿吨,而“十三五”期间粗钢产能的压减任务为 1 亿—1.5 亿吨,到今年末已经基本完成。库存方面,今年以来,即便是在需求淡季,钢材库存也没有出现类似于往年一样的累积,今年去库存工作也进展顺利。

去杠杆、降成本持续进行 ,补短板工作预计明年开始 重点 推进 。去杠杆和降成本工作基本从今年开始实施。目前钢企资产负债率离 60%以下的目标还有一定距离,今年下半年以来,钢材吨毛利显著抬升,高盈利水平有望推动杠杆率进一步降低,根据我们的简单测算,预计到明后年能够实现去杠杆的目标。今年降成本工作也有显著的进展,大部分钢企的费用率都有显著的降低。在去产能、去库存已经基本实施完毕,去杠杆和降成本持续加速推进的情况下,预计补短板工作将从明年开始重点实施。

三去一降一补” 在钢铁行业的应用思路

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询