(1)高血压概况

高血压(hypertensive disease)是最常见的心血管疾病之一,以动脉血压持续升高为主要表现,高血压的诊断标准为≧140/90mmHg,患者出现头痛头晕、胸闷乏力、心悸、神志不清、抽搐等症状,严重时甚至出现脑卒中、心肌梗死和肾衰竭,从而危及生命。高血压常会引起心、脑、肾等重要器官的病变并出现相应的后果,是导致充血性心力衰竭、脑卒中、冠心病、肾功能衰竭、主动脉瘤的发病率和病死率升高的主要危险因素。

据世界卫生组织发布的《2013 年高血压全球概要》显示,全球25 岁以上的成年人中,有超过1/3(即约10 亿人)受到高血压的影响,同时高血压每年造成近940 万人死于心血管疾病,另外还会加大肾衰竭和失明等疾病风险。目前全球尚无有效的手段可以根治高血压,一旦患病往往将伴随终身并引发很多其他相关疾病。且随着全球经济的发展及人民生活水平及习惯的改变,高血压的发病率将会处于一个不断上升的阶段。

高血压对我国的居民健康状况也造成了较大威胁。据国家卫生部统计,高血压患病率在中国呈明显上升趋势,患病率之高居各种慢性病之首。据中国卫生部公布的第四次国家卫生服务调查显示,2009 年,我国心脏病、脑血管病和高血压等循环系统疾病的患者数量明显增加,医生明确诊断的循环系统疾病例数达到1.14 亿,其中:脑血管病患者达1,300 万;高血压患者达7,300 万;在高血压患者中,治疗率仅24.7%,控制率仅6.1%,绝大部分高血压患者并没有得到有效治疗。

(2)高血压药物市场概况

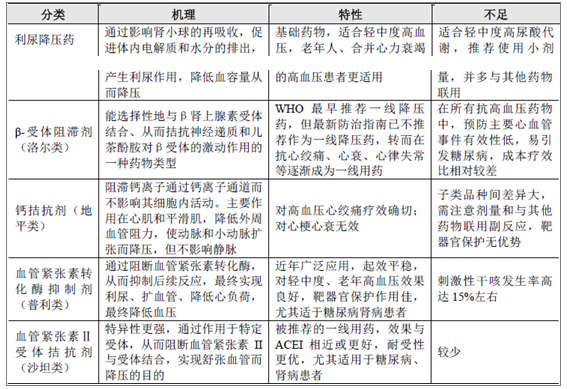

在过去几十年中,抗高血压药物已从上世纪60 年代的利尿剂和噻嗪类药物,发展到70 年代的β-受体阻滞剂和钙通道拮抗剂,80 年代的钙通道拮抗剂和血管紧张素转化酶抑制剂(普利类)。经过多年的临床应用,这些药物治疗效果得到了临床医生及患者的肯定,但其毒副作用也日渐明显。随着人们对高血压发病机制认识的不断深入,针对新的更为有效的作用靶点的新药相继得到开发,90 年代开发的血管紧张素Ⅱ受体拮抗剂(沙坦类)克服了普利类抗高血压药物可能产生的不良反应,其作用更具特异性,是目前新一代极具竞争力的高血压治疗药物。目前抗高血压药物已朝着肾素抑制剂、内皮素受体阻断剂等方向发展。

高血压药物发展历程中,各类抗高血压药物的机理、特性等情况如下:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国抗高血压药物行业市场需求与投资规划分析报告》

沙坦类药物由于其降压效果彻底、副作用少、药效长(能稳定控制24 小时血压)及能与其他沙坦类药物联合使用等优点,已成为目前使用最为广泛的高血压治疗药物。

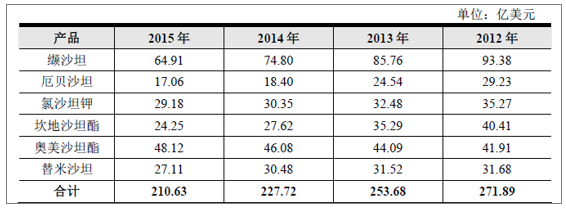

随着全球高血压患病人数的快速增加以及人们对高血压危害性、防治重要性认知水平的提高,高血压药物的市场也随之不断扩大。自2007 年开始,沙坦类药物销售规模连续增长。据数据统计,2015 年最大的沙坦类药物品种缬沙坦全年销售额达到64.91 亿美元,其余主要沙坦年销售额也都在10 亿美元以上。

2012 年-2015 年期间全球主要沙坦类药物品种的销售情况如下表:

资料来源:公开资料整理

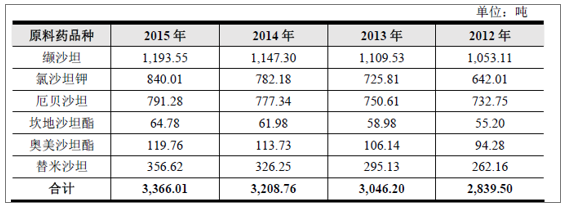

2010 年-2013 年期间几个主要沙坦类品种专利到期,仿制药的上市使得沙坦类药物价格大幅下降,各主要沙坦类药物全球销售额在2012 年-2015 年期间呈现下降趋势。但从沙坦类药物原料药的需求量来看,在沙坦类药物专利到期之后的年份,全球沙坦类药物的原料药需求量逐年上升,这与药物价格下降进而吸引更多高血压患者选择服用沙坦类药物的情况一致。在新一代高血压药物问世之前,预计沙坦类药物的需求量将随着价格下降过程进一步增长,有利于上游原料药行业的发展。

2012 年-2015 年期间,全球主要沙坦类药物原料药的需求情况如下表:

资料来源:公开资料整理

3)国内抗高血压药物的市场状况

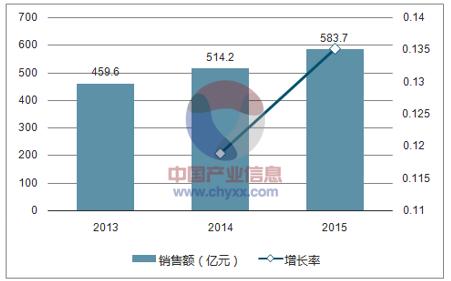

随着我国居民收入水平的增长以及人们对高血压认识的提高,我国与发达国家之间的用药差距将逐步缩小,国内抗高血压药物市场逐年快速增长。根据数据显示,2015 年我国降压药市场规模为583.7 亿元(按终端零售价计,下同),较2014 年增长13.5%;占心血管系统药物比例为22.8%,同比上升4.7%。

2013-2015 年我国降压药市场规模(单位:亿元)

资料来源:公开资料整理

目前我国市场上降压药品种繁多,其中沙坦类药物作为降压一线用药,不仅针对高血压作用明确,而且对糖尿病、心力衰竭及肾脏疾病等多种并发症也具有显著疗效。氯沙坦、缬沙坦、厄贝沙坦、替米沙坦、坎地沙坦五个品种已被列入《国家基本医疗保险、工伤保险和生育保险药品目录(2009 年版)》。在我国临床使用的降压药物中,沙坦类药物因其诸多优势,是抗高血压药物中增长率最高的品种,市场份额已与地平类持平。据显示,2015 年在各类降压药物中,沙坦类(血管紧张素II 受体拮抗剂)的市场销售额占降压药物比例达41.00%,地平类(钙通道阻滞剂)销售占比为42.60%,β-阻滞剂销售占比为9.80%,其他类降压药占比为6.60%。

2015 年各类降压药的市场份额情况

资料来源:公开资料整理

随着国内经济发展水平的进一步提高,人口老龄化的加速带来高血压人群的不断扩大以及沙坦类药物仿制药进一步普及,沙坦类药物在国内的消费需求仍有较大的增长空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国一次性使用麻醉穿刺包行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场格局较为稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国多孔铝扁管行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:汽车轻量化背景下,行业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国半导体湿法设备行业市场规模、产业链结构、竞争格局、代表企业经营现状分析及未来发展趋势研判:国产替代加速、市场份额逐步扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国文化产权交易所行业产业链、市场规模及重点交易所分析:政策红利与技术赋能双轮驱动,助力行业高质量发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国海南省数字经济行业相关政策、产业链、营业收入、主要企业及前景展望:海南省释放数字经济澎湃动能,助力海南自贸港快速发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国氢能源自卸车行业发展背景、市场销量、产业链及发展趋势研判:市场销售规模仍较小[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)