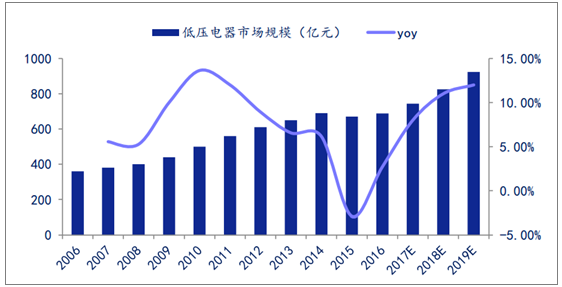

行业底部复苏,下游配网投资、工业自动化、房地产后周期支撑行业整体维持稳定增速。低压电 器下游应用广泛,主要分为配电电器,终端电器和控制电器。三种细分产品分别和配网投资、房 地产开工面积和工业自动化规模相关。其中,如上文,配电电器将受益于配网投资的加速。

预计低压电器将维持 10%以上的增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国低压电器市场运营监测与投资前景分析报告》

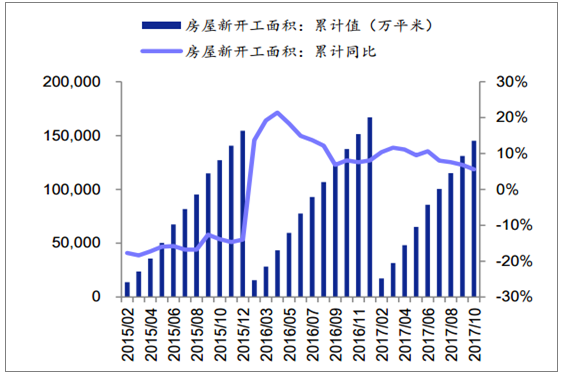

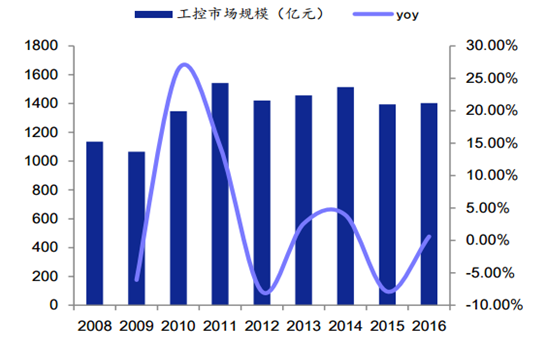

2015 年由于主要的下游均不景气,低压电器市场首次出现负增长。2016 年下半年,房地产开工 面积累计增速从-14%的基础上快速提升,2017 年 10 月,保持在 6%左右的增长。由于终端电器 行业一般在装修时实现销售,滞后于房地产开工面积 1-2 年,2016-2017 年房地产开工面积的高 增长,将保障终端电器持续增长。 控制电器的下游工业自动化,2016 年 10 月行业开始复苏,带动全年增速由负转正,截止 2017 年 3 季度,行业增速已经维持 10%以上,我们预计未来随着产业升级和机器代人的持续推进,行 业有望保持稳定增速,带动控制电器稳定增长。 综上,我们认为,低压电器市场增速的低谷期已过,未来行业有望保持超过 10%的稳定增速。

房屋新开工面积保持高位

数据来源:公开资料整理

工业控制市场已从底部复苏

数据来源:公开资料整理

行业分散,成本上升,为龙头公司市占率提升提供机遇。低压电器整体 680 亿市场中,市占率较 大的施耐德、正泰等分别不到 20%,数量多达 2000 多家,90%以上是同质化严重,收入低于 5 亿元的中小型企业,竞争策略是微利、低价。

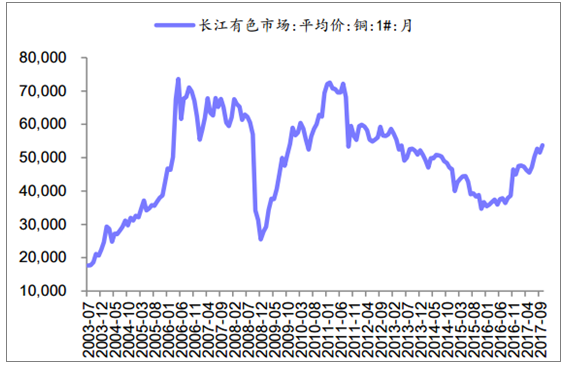

近年的人工、原材料、环保成本攀升,微利的小企业压力显著。以低压电器的主要原材料铜为例, 2016 年至今,铜价已经上涨 50%,虽然可以通过提价缓解一部分压力,但毛利率下降还是出现 下降。此外,人工成本上涨后,行业内的龙头公司可通过提高制造的自动化率降低整体人力成本, 小企业比较难获得资金来进行自动化改造。而今年以来的环保核查加速一些小企业出清。

低压电器成本中以原材料和人工占比居多

数据来源:公开资料整理

铜价近两年持续上涨

数据来源:公开资料整理

经销渠道扩张是龙头企业提升市占率的重要手段。除行业客户外,接近 90%的低压电器需要通过 经销商销售。由于低压电器的行业进入门槛比较低,目前在经济欠发达区域,存在大量的区域型 低压电器生产商,龙头企业可以通过区域经销商渠道的拓展或整合提升在区域市场中的市占率。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告

《2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2025年中国低压电器行业上下游产业链分析,2026-2032年中国低压电器行业发展趋势与前景展望,2026-2032年中国低压电器行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)