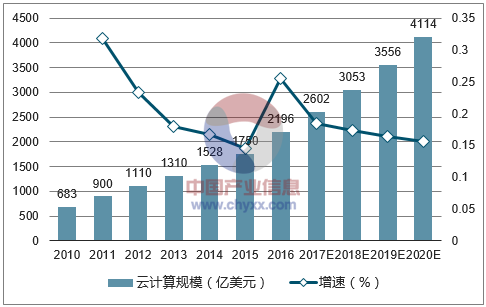

全球云市场规模持续高增长。全球公有云市场规模从2010年的683亿美元增长至2016年的2092亿美元,年复合增长率高达20.51%。Gartner最新报告显示,2017年全球公有云市场规模将达到2602亿美元,较去年增长18.5%,预计到2020年全球公有云市场规模将达到4114亿美元,2018-2020年年复合增速将达到16.5%。随着AI的采用和物联网在企业及初创企业的应用,据预测Iaas(基础设施即服务)的增长空间较高,主要受到基础设施迁移到云端的额外需求及计算密集型工作的需求增加所带动。2016年企业服务17%的总市场营收转移到了云服务,到2021年将增长到28%。

全球公有云规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国云计算市场运行态势及投资战略研究报告》

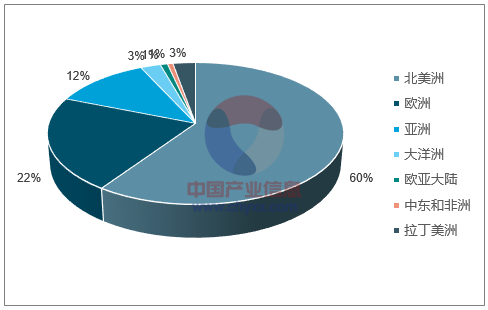

美国在全球市场居于绝对领导地位。2015年美国云计算市场占据全球56.5%的市场份额,增速达到19.4%;欧洲作为云计算市场的重要组成部分,以英国、德国、法国为代表的西欧国家占据了21%的市场份额;日本云计算市场全球占比4.2%;以中国、印度为代表的云计算新兴国家高速增长,中国市场由2012年的3.7%上升至2015年的5%。

全球云计算市场格局

数据来源:公开资料整理

市场愈发集中,马太效应加剧。前24家超大规模运营商拥有近320个大型数据中心,2016年占全球云服务市场的68%,占SaaS市场的59%,而在2012年这两项数据仅为47%。亚马逊AWS是全球云服务第一巨头,全球市场份额达到35%,2017年前三财季AWS营收达到123亿美元,同比增长近40%,预计全财年营收将达到180亿美元;尽管微软云计算平台Azure收入增速高达90%,谷歌云计算收入也大幅增长75%,但整体市场份额仍难以与AWS媲美,AWS将继续受益于其先发优势、最广泛的云计算服务组合以及在开发者中的强烈意识。

2016年全球前十大厂商营收规模

前十大厂商 | 2015年收入(百万美元) | 2016年收入(百万美元) | 2016年增长率 |

Amazon | 6,698 | 9,775 | 45.90% |

Microsoft | 980 | 1,579 | 61.10% |

Alibaba | 298 | 675 | 126.50% |

Google | 250 | 500 | 100.00% |

Rackspace | 461 | 484 | 5.00% |

IBM | 200 | 300 | 50.00% |

NTTCommunication | 179 | 224 | 25.10% |

Virtustream | 100 | 205 | 104.90% |

Fujitsu | 120 | 163 | 35.80% |

DimensionData | 110 | 120 | 9.10% |

otherVendors | 7,465 | 8,135 | 9.00% |

Total | 16,861 | 22,160 | 31.40% |

数据来源:公开资料整理

国家“十二五”、“十三五”规划都明确提出将云计算作为未来科技发展的重要领域,近几年支持云计算发展的相关政策密集出台。2017年4月,工信部发布《云计算发展三年行动计划(2017-2019)》,提出到2019年我国云计算产业规模达到4300亿元,云计算服务能力达到国际新进水平,云计算在制造、政务等领域的应用水平显著提高,涌现2-3年在全球云计算市场中具有加大份额的领军企业。2015年末中国云计算产业规模约1500亿元,意味着2016-2019年年复合成长30%。此外,各级部门明确提出政府部门、银行等金融机构业务逐步迁移至云端,意味着将为私有云厂商带来大量订单,近两年阿里云、腾讯云、运营商纷纷0元中标地方政务云,希望借此获得项目的运营权,从日后的数据经营中长期获利。

云计算政策汇总

时间 | 发布机构 | 发布文件/内容 |

2015年1月 | 国务院 | 《关于促进云计算创新发展培育信息产业新业态的意见》 |

2015年5月 | 中共中央办公厅 | 《关于加强党政部门云计算服务网络安全管理的意见》 |

2015年7月 | 国务院 | 《关于积极推进“互联网+”行动的指导意见》 |

2015年11月 | 工信部 | 《云计算综合标准化体系建设指南》 |

2016年3月 | “十三五规划” | 提出要重点突破大数据和云计算关键技术,并积极推进云计算和物联网发展 |

2016年7月 | 中共中央办公厅、国务院办公厅 | 《国家信息化发展战略纲要》 |

2017年4月 | 工信部 | 《云计算发展三年行动规划(2017-2019)》 |

数据来源:公开资料整理

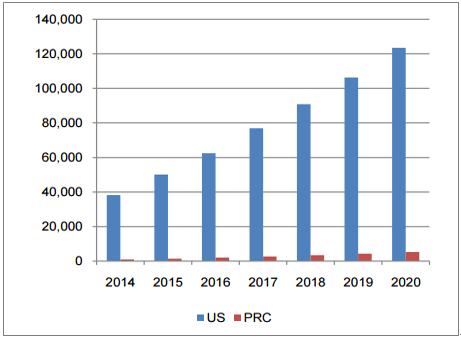

目前我国云计算市场只占全球市场总规模的5%,这与我国人口规模、商业规模、GDP占全球份额极不匹配。与美国比,在公有云市场上,中国与美国有至少五年的差距,美国云市场已经进入成熟期,中国则仍处于初始扩张阶段。2016年中国云计算整体市场规模达514.9亿元,整体增速35.9%,大幅高于全球平均水平。其中私有云市场规模344.8亿元,同比增长25.1%;公有云服务市场整体规模约170.1亿元,同比增长66.0%。预计2017-2020年中国云计算市场仍将保持高速增长,到2020年市场规模达到1366亿元,其中IaaS、SaaS是增长驱动力。

中美公有云市场规模对比

数据来源:公开资料整理

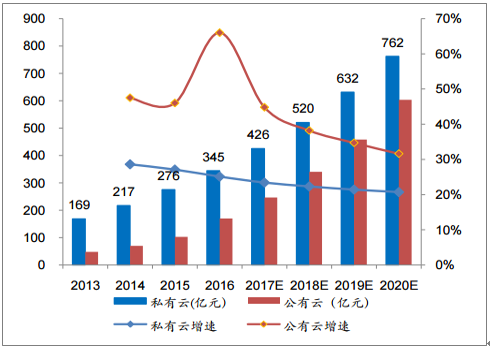

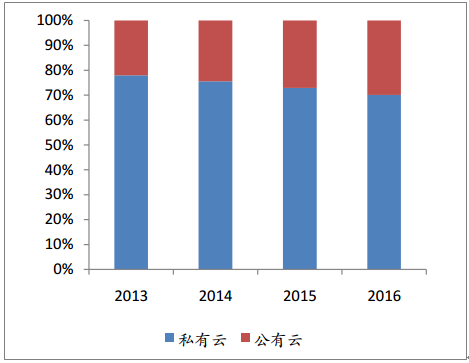

中国公有云、私有云市场规模

数据来源:公开资料整理

私有云基数大,公有云增长快。与美国云市场不同的是,中国私有云规模远远高于公有云,这是由于企业需按照行业规范和政府监管建设自己的IT,标准化的公有云无法满足每一个企业的IT需求,因此企业更倾向于选择私有云或者以私有云为主的混合云。美国云行业的标准和管理由第三方非盈利性机构负责,国际公有云厂商已经足够成熟以符合行业标准和监管。未来随着云计算在中国的逐步普及,中小企业则更有意愿选择具备成本优势的公有云,未来中国公有云市场规模将会保持快速增长,甚至超过私有云市场。

中国公有云、私有云规模

数据来源:公开资料整理

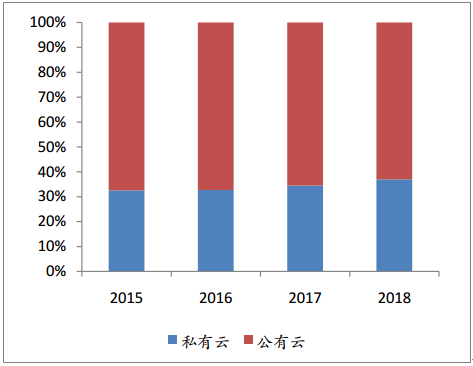

美国公有云、私有云规模

数据来源:公开资料整理

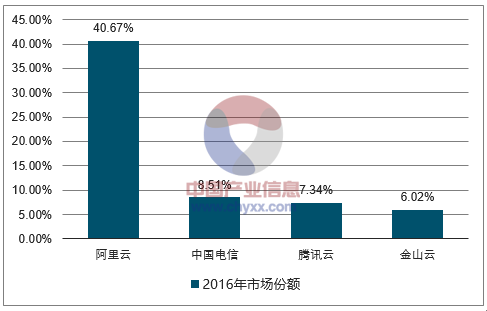

IaaS寡头垄断格局形成,看好硬件领域。IaaS为云计算的基础设施,其构成包括云主机、云存储、CDN、分析、安全等服务。2016年中国公有云市场上阿里云一家独大,市占率超过40%,寡头垄断格局已经形成,后来者很难改变现有生态。在IaaS领域,看好与巨头深度绑定的核心硬件供应商。

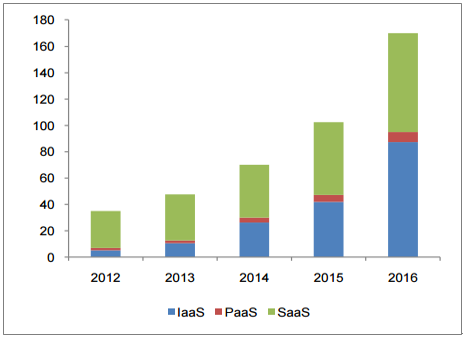

中国公有云细分市场规模(亿元)

数据来源:公开资料整理

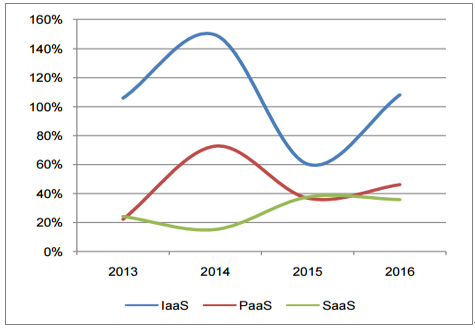

中国公有云细分市场增速

数据来源:公开资料整理

中国公有云IaaS市场竞争格局

数据来源:公开资料整理

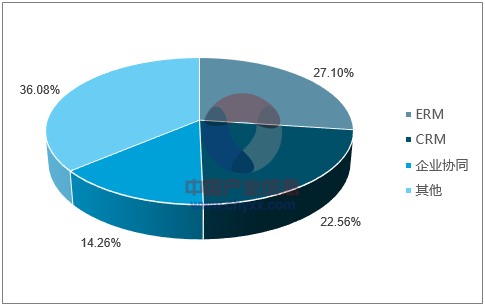

SaaS市场空间巨大,竞争格局尚未落定。全球范围来看,SaaS市场规模远超IaaS和PaaS的综合,但中国云市场中SaaS的比重相对较低。随着IaaS在国内的迅速布局,SaaS市场活跃度将有所增加,企业对SaaS服务的认可快速提升,中国SaaS市场正处于高速发展时期。从中国SaaS用户构成上看,64.5%的用户来自于金融、教育、制造、建筑地产、软件开发五大行业;从细分领域上看,SaaS市场主要分布在协同应用、CRM和ERM领域。中国目前在SaaS市场上仍处发展初期,分布比较分散,尚未有独角兽类型的企业出现,纵观美国SaaS领域独角兽公司,从创立到成长为独角兽均在行业中深耕多年,相关细分行业龙头最优可能成长为未来的大企业。

中国SaaS市场细分领域

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告

《2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2026-2032年中国云计算行业发展前景分析,2026-2032年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)