整体来看,无论是美国工业互联网,德国工业4.0亦或是中国制造2025,无非是对整个制造环节的控制和把握进一步提升,从而降低能耗提升效率。而对于国内,现阶段制造业仍处于工业2.0补齐,3.0推广与普及,4.0示范的自动化升级阶段示范的自动化升级阶段,而智能制造则给予了我国弯道超车的机会。我国的产业升级战略则是以智能制造思维普及自动化,从而实现两代产业的同时追赶。

因此认为,工业机器人正是工厂实现自动化的关键,也是产生数据根源,更是通往智造阶段 阶段的核心与载体。如果说手机是整个移动互联网时代的入口,那么工业机器人即为“智造”时代的接口。随着全球各大经济体的自动化升级改造不断推进,全球工业机器人的使用密度正快速提升。

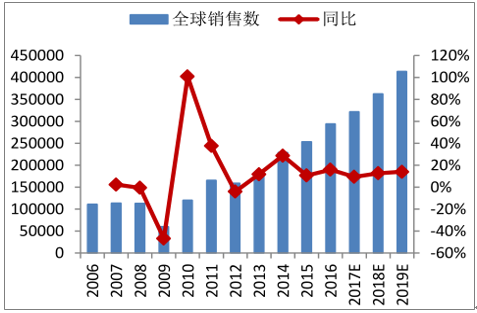

根据数据,2016 年全球工业机器人销售额突破132亿美元,并预计未来3年全球工业机器人年均销售额为173亿美元,年均销量39万台。

全球工业机器人销量(台)及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工业机器人市场供需预测及投资战略研究报告》

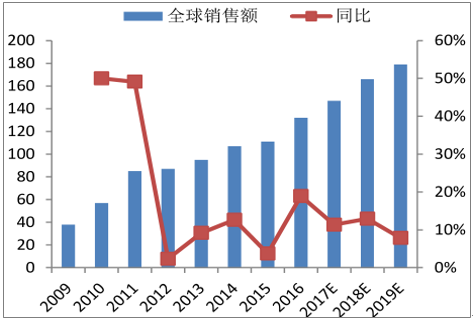

全球工业机器人销售额(亿美元)及增速

数据来源:公开资料整理

反观国内,我国早已成为全球第一大工业机器人市场。2016年,中国工业机器人销量达到 8.7万台左右,约占全球销量的30%。得益于汽车领域,3C领域快速增长的需求、经济“新常态”大背景下倒闭传统企业节流增效,工业机器人产销规模快速增长并全面高于去年同期。根据统计,中国工业机器人销量有望继续增长,预计 2019 年全球销量将达到42万台左右,届时,中国工业机器人体量也有望达到全球的 5 成左右。

因此长期来看,依据相关产业发展和规划,认为机器人的传统下游需求的稳步增长,产业升级和经济环境倒逼带来的“增效”需求增量将成为工业机器人产业快速成长的主旋律。但相较于国际成熟厂商在汽车领域的绝对优势,国内厂商的产品更多地应用于消费电子等相关领域,同时我国电子领域自动化程度仍然处于低位,认为国内厂商有望借助电子产业东风并加速渗,我们认为国内厂商有望借助电子产业东风并加速渗透。

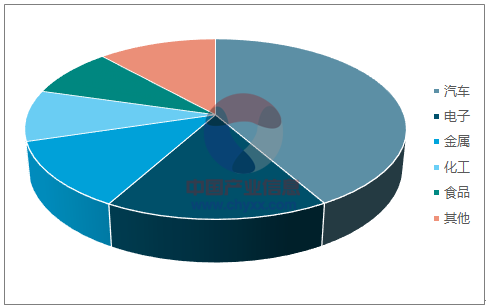

国际工业机器人厂商的应用构成

数据来源:公开资料整理

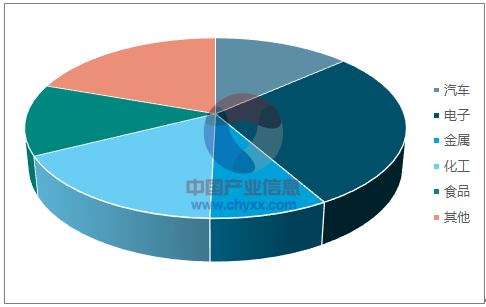

国内工业机器人厂商的应用构成

数据来源:公开资料整理

2、需求拐点降临,替代进程有望提速

结合工业机器人需求领域的三定律与相关数据,对国内工业机器人的下游应用领域进行拆解,可以看到汽车及电子等相关领域的性质决定其对工业机器人的需求高于其他行业,同时食品及纺织等领域的自动化需求正不断提升。但短期来看,电子及汽车仍是拉动我国工业机器人需求的首要力量。看电子及汽车仍是拉动我国工业机器人需求的首要力量。

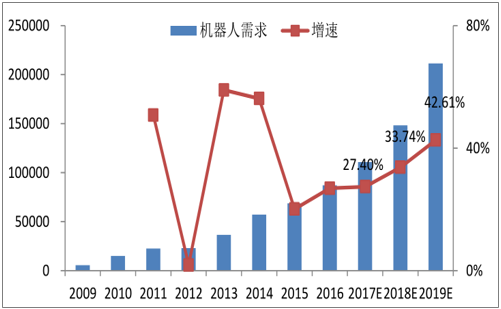

18 年工业机器人需求有望出现拐点 年工业机器人需求有望出现拐点,增速有望达到,增速有望达到 34%。根据国内工业机器人销量及各下游板块的历史数据,从下游板块的需求增长及宏观层面关于产业升级的强规划两方面进行考虑,对国内工业机器人需求量进行测算。产业升级规划方面:根据国家对重点产业未来 产业升级规划方面:根据国家对重点产业未来 3 年的机器人密度 年的机器人密度要求,重点产业的自动化程度的复合增速可达 要求,重点产业的自动化程度的复合增速可达 20%。刚性需求方面:由于汽车产业的扩产、电子 。刚性需求方面:由于汽车产业的扩产、电子行业的设备投资等,可以分别测算各下游板块的直接拉动。认为2018 年工业机器人需求将迎来拐点,增速有望达到 33.7%。

我国工业机器人需求测算(台)

数据来源:公开资料整理

通常来讲,工业机器人系统集成市场规模约为本体市场规模的3倍左右,照此估算,2018 年中国工业机器人集成市场规模在 920 亿元左右,根据目前产业格局,系统集成是链条上盈利最为优异的部分,因此认为整个工业机器人板块将仍以系统集成为主。

我国工业机器人市场规模测算

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E |

工业机器人销量 | 3.7 | 5.7 | 6.9 | 8.7 | 11.1 | 14.8 | 21.1 |

本体销售额 | 93.8 | 140.6 | 162.1 | 197.5 | 241.5 | 306.9 | 415.7 |

系统集成市场规模 | 281.4 | 421.8 | 486.4 | 592.5 | 724.6 | 920.6 | 1247.3 |

数据来源:公开资料整理

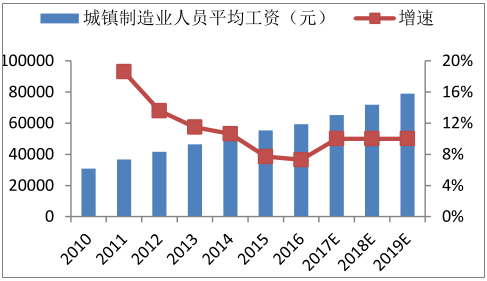

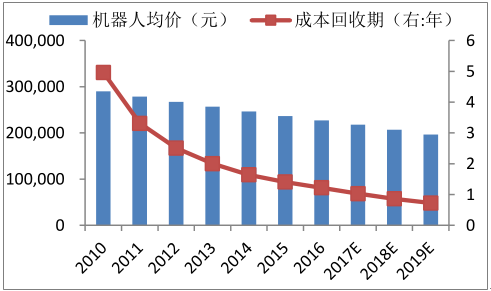

18年回收周期首次落至1年内,自动化程度有望加速。年内,自动化程度有望加速。我国之所以仍处于机械化与自动化的换挡期,是因为我国早期劳动人口众多,人工成本较低。然而近年来,我国人口老龄化加速,适龄的劳动人口不断下降。同时,我国制造业城镇职工平均工资每年平均增速在 11%上下,但是随着产业的发展、技术成熟及市场竞争,工业机器的价格逐年下降,机器换人是制造业的发展方向。 依据中游制造业的行业属性,认为工业机器人是国家推进自动化进程的载体。根据测算,2018年,我国工业机器人的投资回报率将首次下探到,我国工业机器人的投资回报率将首次下探到1年以下,完全符合甚至低于中小企业对投资回报周期的预期并产生强大的吸引力。因此认为2018年有望迎来自动化进程的加速拐点。

制造业人员工资快速上涨

数据来源:公开资料整理

机器人价格及投资回收周期

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2020-2024年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2025-2031年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某工业机器人企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)