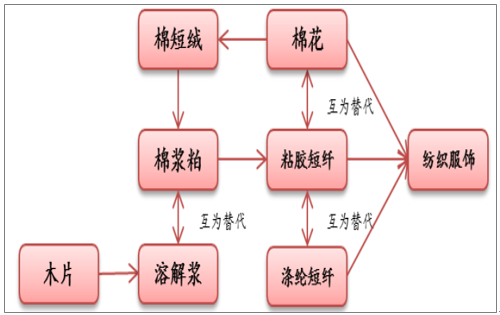

溶解浆是粘胶纤维最主要的原料来源。溶解浆是经过过滤后较纯净的绒毛浆,可以部分替代棉花等纤维。在溶解浆上下游产业链中,粘胶短纤、棉花和涤纶短纤是互为替代品的,而溶解浆和棉浆粕是制作粘胶短纤的主要原材料,棉浆粕的原材料为棉短绒。但是从用料来说,棉浆粕的原材料为棉短绒,而每100吨棉花只产出18吨左右棉短绒,1.4吨棉短绒可以制作1吨棉浆粕,以600万吨的棉花产量计算可生产77万吨左右的棉浆粕,难以满足生产需求;而溶解浆与粘胶纤维的应用比例为1.1:1左右,是粘胶短纤最主要的原料来源。在粘胶纤维的生产过程中,近6成的成本来自溶解浆。2016年棉花价格上涨带动,粘胶短纤供需好转,价格上行,带动溶解浆价格。截至2016年底,溶解浆报价7800元/吨,较年初上涨1000元/吨,截至2017年11月,溶解浆报价7700元/吨,与年初价格持平,2017年价格经历下跌再上涨的态势,均价与2016年持平。

溶解浆产业链一览

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国溶解浆行业市场深度调查及投资前景分析报告》

溶解浆2017年价格呈“倒三角”

数据来源:公开资料整理

对溶解浆价格的预判,影响因素来自于三个方面:1)粘胶短纤价格,2)棉花价格,3)溶解浆供需情况。

溶解浆作为粘胶短纤的原材料,价格走势和其高度一致,但是通过产能利用率判断,粘胶纤维目前产能紧俏,价格中枢或与17年一致。自2015年以来,粘胶纤维一直处于紧平衡阶段,库存一直降低,同时由于环保原因,新疆澳洋等几家陆续停产(累计涉及产能33万吨/年),而开工率则一路上升,达到93%的高位。而从未来新投产来看,2017年没有新增产能投放,真正的大规模扩张集中于2018年,结合富丽达搬迁后复产的产能增量将达到58万吨。随着粘胶纤维投产,对于溶解浆的需求将增加,但是也可能会压制黏胶纤维价格,我们判断整体价格中枢与2017年接近。

粘胶短纤竞争格局

数据来源:公开资料整理

溶解浆与粘胶短纤价格走势基本一致

数据来源:公开资料整理

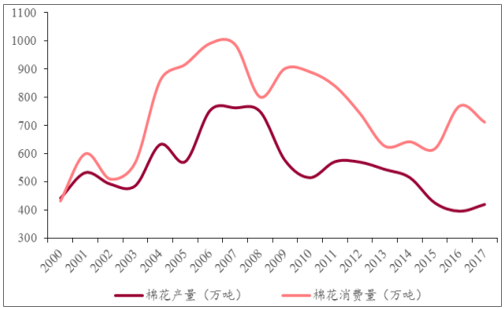

棉花价格长期看多:从棉花的产量及需求量来看,棉花产量的缺口仍然较大,2016年棉花产量534.3万吨,消费量765.2万吨,仍有230.9万吨供给不足的情况,而我国棉花种植面积短期难有大变化,故而棉花价格长期看多。

棉花供不应求,价格长期看多

数据来源:公开资料整理

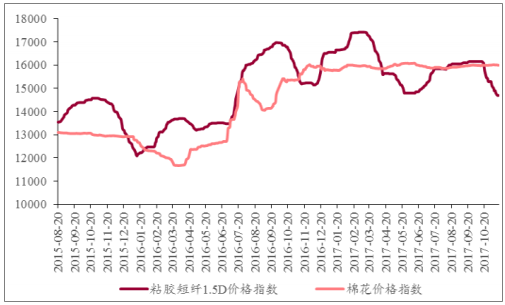

粘胶短纤价格指数与棉花328走势一致

数据来源:公开资料整理

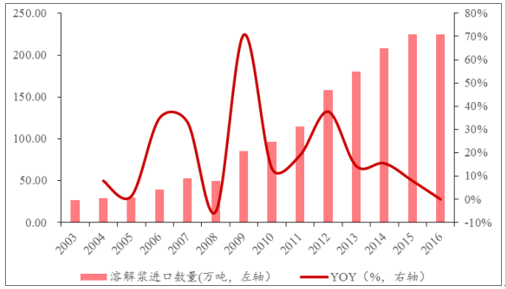

溶解浆国内外供需情况。1)我国溶解浆的整体需求为400万吨,2016年进口规模约在225万吨,国内溶解浆的供给量为100万吨,其他75万吨来自于棉浆粕、纸改浆、竹浆粕等其他来源,供需紧平衡。2)溶解浆的国际供应:全球溶解浆的集中度较高,主要生产商包括Sappi、AdityaBirla、Lenzing、Bracell、Rayonier等,2014年这五家厂商溶解浆产能之和约占全球总产能的53.3%。其中Sappi溶解浆产能为134万吨,占全球总产能的18.9%,在南非和北美拥有生产基地。3)国内定价权较低。我国由于原材料资源匮乏,国外溶解浆大厂对国内倾销以及国内生产技术相对较差,国际定价权有待提升,近几年并没有过多产能投产,依赖进口产品较多。

未来两年国内外溶解浆新增产能情况

工厂位置 | 工厂 | 新增产能(万吨) | 预计投产时间 |

湖北 | 晨鸣纸业 | 30 | 2017 |

智利 | Arauco | 55 | 2017 |

印尼 | AprilGroup | 35 | 2017 |

加拿大 | AvTerraceBay | 28 | 2017 |

老挝 | Birlalaopuly | 20 | 2018 |

瑞典 | SodraCellVaro | 27.5 | 2018 |

数据来源:公开资料整理

溶解浆进口数量

数据来源:公开资料整理

中国主要溶解浆生产企业

上市纸企 | 现有产能(万吨) | 浆种 |

太阳纸业 | 50 | 阔叶溶解浆 |

青山纸业 | 9.6 | 针叶溶解浆 |

华泰股份 | 10 | 阔叶溶解浆 |

岳阳林纸 | 30 | 针叶溶解浆 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国溶解浆行业市场现状调查及投资潜力研判报告

《2026-2032年中国溶解浆行业市场现状调查及投资潜力研判报告》共十二章,包含2026-2032年中国溶解浆行业发展趋势预测分析,2026-2032年中国溶解浆行业投资前景分析,2026-2032年溶解浆行业投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国溶解浆行业产业链、供需现状、进口情况及未来趋势分析:中国为溶解浆重要生产国与消费国,对外依存度维持高位[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2021年全球及中国溶解浆行业市场分析:中国市场供不应求局面加剧,进口规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国溶解浆行业产量为112万吨,同比下降29.1%,行业对外依存度较大[图]](http://img.chyxx.com/2021/06/20210606140340.jpg?x-oss-process=style/w320)