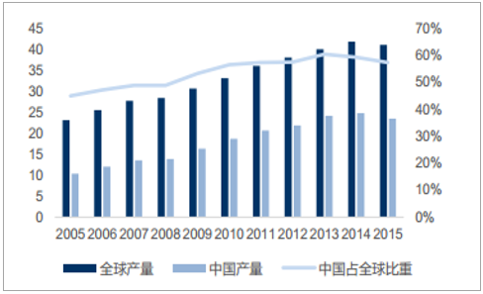

截至2016年,中国水泥产量24.03亿吨,占全球60%,在运熟料生产线1563余条,产能约18亿吨前十强水泥企业熟料产能占比55%;水泥产能占比40%供给过剩逐年严重,2016年产能利用率下滑至74%。

中国水泥产量占全球60%(单位:亿吨)

数据来源:公开资料整理

国内水泥集中度

数据来源:公开资料整理

2011年-2016年熟料产能、产量、利用率

数据来源:公开资料整理

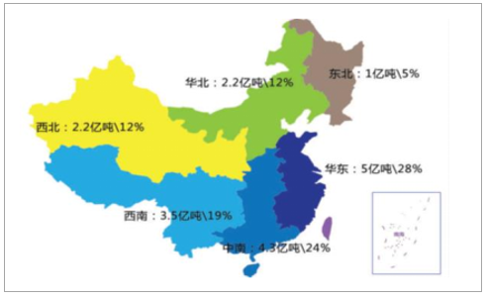

供需关系南强北弱。华北:过剩超过50%;西北、 东北:过剩超过40%。西南、 中南:过剩超过20%;华东:过剩超过15%。

孰料产能分布图

数据来源:公开资料整理

三北地区产能利用率(%)

数据来源:公开资料整理

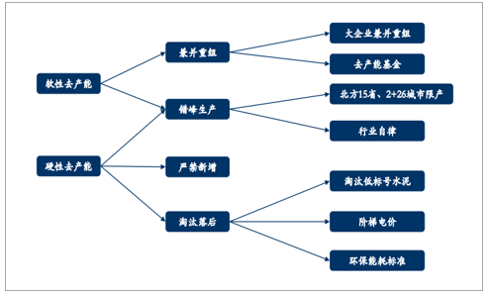

供给侧政策攻坚(2016年34号文):原则:利用市场倒逼机制压减过剩产能。举措:严禁新增产能、 淘汰落后产能、 推进联合重组、 推行错峰生产。

数据来源:公开资料整理

行业面对的供给现状:容易淘汰的淘汰完毕,产能存量庞大,兼并重组成本抬升,横向整合趋缓。

1976-2016年中国新增产能 (单位:万吨)

数据来源:公开资料整理

2014-2016年企业并购数量(单位:个)

数据来源:公开资料整理

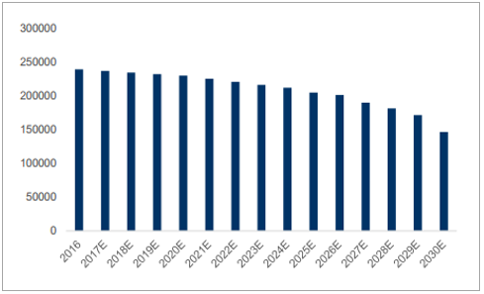

2014年,我国水泥产量24.8亿吨,需求见顶回落“十三五” 基建是水泥需求的最大支撑,拉动水泥需求贡献率进一步提升,水泥总需求平均23亿吨。

我国水泥消费量预测(单位:万吨)

数据来源:公开资料整理

“十三五”基建投资

分类 | 十二五 | 十三五 | 年均增长 | 水泥消费增量 |

交通投资 | 12万亿 | 13.5万亿 | 12.50% | 2亿吨 |

铁路 | 3.5万亿 | 3.8万亿 | 8.60% | 0.6亿吨 |

公路 | 7万亿 | 8万亿 | 14% | 1亿吨 |

机场 | 0.7万亿 | 0.9万亿 | 29% | 0.2亿吨 |

水路 | 0.7万亿 | 0.8万亿 | 14% | 0.2亿吨 |

水利 | 1.8万亿 | 2.2万亿 | 20% | 0.3亿吨 |

数据来源:公开资料整理

发达国家及中国台湾:峰值后10年需求平均下滑30%,峰值后20年需求腰斩。长期看需求弹性下降,若总产能不能有效削减,悲观预期下:2020年,熟料产能利用率57%;低谷期,熟料产能利用率34%。

发达地区水泥产量到达峰值后变化趋势

国家 | 5年后% | 10年后% | 跌幅%(峰值后出现最低值) | 最低值出现在峰值后第N年 |

日本 | -6.85 | -17.25 | -51.79 | 20 |

美国 | -44.49 | -29.83 | -44.49 | 5 |

德国 | -23.81 | -30.95 | -52.24 | 34 |

法国 | -11.29 | -30.09 | -46.03 | 23 |

英国 | -20.4 | -31.75 | -56.71 | 36 |

意大利 | -46.18 | - | -54.74 | 7 |

中国台湾 | -25.99 | -46.91 | -62.82 | 16 |

平均 | -25.57 | -31.13 | -52.69 | 20.14 |

数据来源:公开资料整理

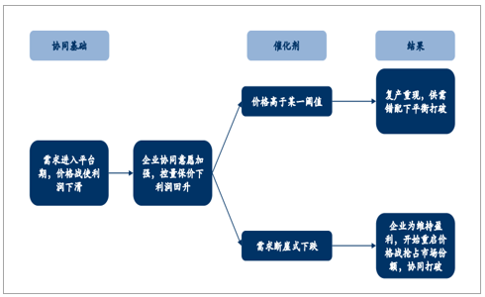

供给侧效应使中国水泥在集中度未达标时提前进入平衡联盟阶段。

数据来源:公开资料整理

行业协同可持续两大假设:需求不发生断崖式下跌,企业市场份额基本稳定。

数据来源:公开资料整理

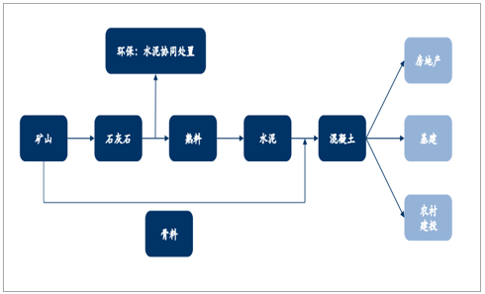

水泥产业链:上游石灰石,中游“两磨一烧” ,下游混凝土,两端骨料、 环保并行

数据来源:公开资料整理

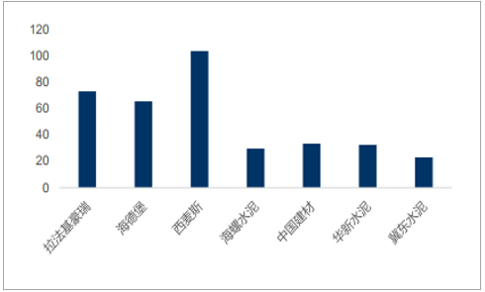

价格:跨国巨头水泥售价高出国内巨头近70%。国内人力成本低,平均低15%整体物价水平与发达国家差距明显

主要因素:集中度低;供给严重过剩。长线看水泥价格逐渐向高价靠拢(无论是市场化、 还是政策推力)。

2016国际巨头水泥吨出厂价对比(元/吨)

数据来源:公开资料整理

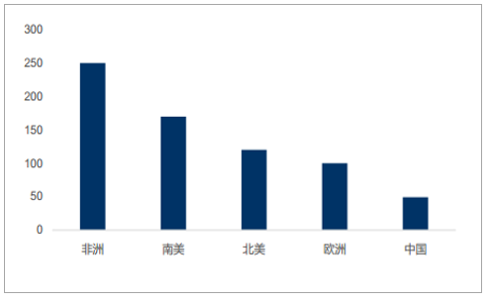

中国与国际各大洲水泥平均价格对比(美元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国水泥市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询