家居发展史:从低端打制向高端智能家具的变革

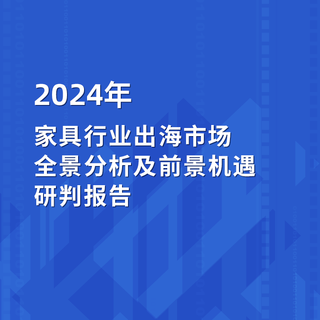

过去20 多年,我国家具行业飞速发展。截至2016年底,家具行业总营收达到 8560 亿元,连续九年成为世界家具生产和消费第一大国。在家具制造环节,家具制造业总产值从1999年的 266 亿元增长到 8600 亿元,复合增长率高达 23%。自 2000 年开始,中国家具制造业进入了成长的快车道,产能占据全球家具总产能 30%以上,第一大家具制造国名副其实。2009年金融危机后家具产值增速大幅下滑,2010 年短暂复苏后行业产值增长速度开始回落,目前稳定在 10%左右的水平。我们认为,国内家具行业粗放式的高速增长阶段基本结束,行业内部面临结构性调整期,转型升级需求强烈,国内家具产业发展进入全新阶段。

家具制造业营业收入(亿元)

数据来源:公开资料整理

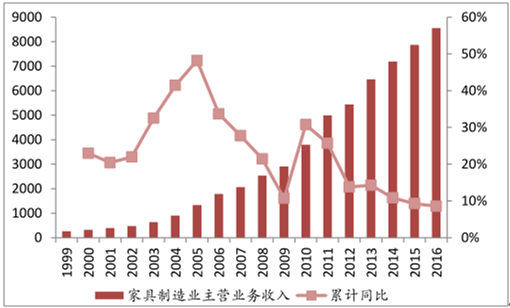

家具制造企业数(家)

数据来源:公开资料整理

为更好分析目前家具产业所处的发展时期,我们需要回顾家具行业近三十年来的发展路径。90 年代前我国家具主要以手工打制为主,一对一生产,没有大规模机械化设备,制作周期较长,销售半径短,工作效率较低,生产商主要以区域性小型企业为主。90 年代后成品家具逐渐流行,规模化生产,多地生产基地布局,制造效率提升,运输半径扩大,品牌性增强,大型企业出现,但个性化设计较弱,智能化水平低。但传统经销商模式效率低下,渠道成本高昂,从设计、打样、经销商订货到销售需要一年左右的时间,厂商对消费者偏好变化反应缓慢,经销商也面临高库存,高现金占用的状态。整个供应链效率低下最终转换成高成本转嫁给终端消费者,形成国内家居行业加价率畸高,信息高度不透明的现状。出口方面,低端OEM 企业制造优势不再,盈利空间不断被压缩,制造产能开始向东南亚转移。2000 年后定制家具开始逐渐盛行,定制家具是借助现代化信息技术及柔性化生产工艺、为消费者量身定制出的个性化家具。相比手工打制家具,定制家具品质稳定、环保性强,相比成品家具,定制家具具有空间利用率高、全屋风格统一、先进的落地服务等优势,掀起家具行业变革潮流。

手工打制、成品家具、定制家具特点对比

- | 传统手工打制家具 | 成品家具 | 定制家具 |

设计 | 消费者可参与协商 | 前期设计师已经设计好 | 消费者可参与协商设计 |

制造 | 一对一手工生产 | 非标生产 | 大规模标准化柔性生产 |

标准 | 材质、质量、环保都难保证 | 工艺先进、环保达标 | 工艺先进、环保达标、质量稳定 |

展示 | 难以展示和选择 | 有限展示,有限选择 | 搭配 3D 全屋展示空间 |

销售 | 难以建立销售体系 | 通过经销门店销售 | 通过经销门店和线上旗舰店销售 |

销售半径 | 很小的销售半径 | 也可以通过生产基地进行销售范围的扩展 | 在全国各地建设生产基地,降低物流费用,扩展销售半径 |

落地服务 | 需上门量尺 | 不需落地服务 | 需上门量尺 |

定价 | 几乎无销售费用,也不需要加入销售渠道相关的利润、费用加成 | 需通过经销商分销,零售价中也包含销售渠道的利润加成 | 需通过经销商分销,零售价中也包含销售渠道的利润加成;定制家居定价高于传统手工打造家具 |

传播 | 口碑传播 | 媒体营销、大众传播 | 通过代言人、大众传媒和销售终端的广告投入进行主动传播 |

企业现金流 | 现款后货 | 先货后款,现金流较差 | 先款后货,现金流好 |

经销商和企业库存 | 无库存 | 库存量大,占用现金周转 | 无库存 |

数据来源:公开资料整理

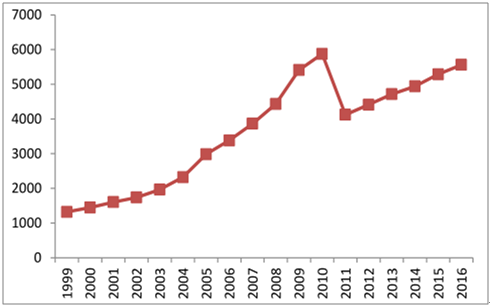

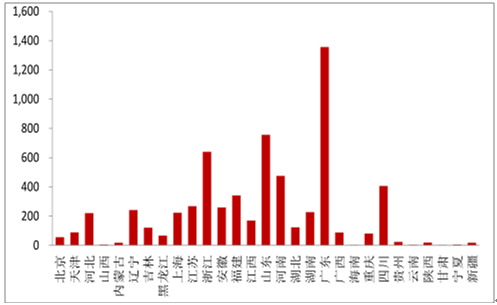

从地域上看,中国目前有五大家具产业集群,分别是珠江三角洲家具产业区、长江三角洲家具产业区、环渤海、东北和西部家具产业区,这五大区域集中了中国 90%的家具产能。其中,珠三角目前是我国家具业最发达和最集中的地区,家具产量占全国 70%,出口额占全国家具出口总量的一半以上。珠三角家具生产企业已超过 6000 家,产值 400 多亿元。珠三角有较好的产业基础,长三角有较快的发展速度和明晰的产业分工,均是我国家具产业重地。浙江地区家具产业增速远超全国平均水平,已形成了富有特色的产业群,如绍兴的软体家具、杭州的办公家具、金华的红木家具和木雕家具、安吉转椅等。

2016年家具制造业分地区产量(百万件)

数据来源:公开资料整理

2015年家具制造业分地区收入(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家具行业市场运营态势与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家具行业市场调查分析及投资发展潜力报告

《2025-2031年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2025-2031年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询