1、猪周期平稳运行,猪价波动率下降,利好下游利润空间

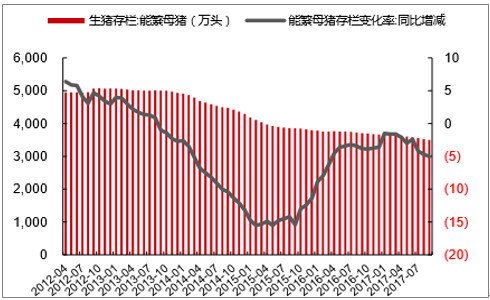

从供给端来看,近几年我国生猪存栏量与能繁母猪存栏量均呈现下滑趋势。2017年9月我国的生猪存栏量为 34991万头,同比下降 6.1%,环比下降 0.2%;能繁母猪存栏量为 3497 万头,同比下降5%,环比下降0.7%。同期猪肉消费量处于下降趋势,2017年国内猪肉消费量为 54935千吨,同比下滑 0.08%。

生猪价格走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国猪肉市场调查研究及投资机会分析报告》

猪肉价格走势

数据来源:公开资料整理

在猪价下行趋势下,散户的养殖利润空间受到很大挤压,退出速度加快,经过几轮猪周期的淘汰筛选,未来因猪价上涨而产生的非理性补库存现象将会大幅减少,养殖规模也将趋于理性化和规范化,未来猪周期将会更加平稳。明年猪价将处于一个企稳的态势,在满足国民消费量情况下猪价持续走高的可能性较小,同时下滑的幅度不会太大。

生猪存栏量

数据来源:公开资料整理

能繁母猪存栏量

数据来源:公开资料整理

国内猪肉消费量与猪肉产量(千吨)

数据来源:公开资料整理

2、冷链运输的发展为低温肉制品提供保障

低温肉制品能够成为未来消费主流离不开以下三点的贡献:首先是居民消费健康意识的提高,其次是国内中产阶级,尤其是中上层阶级的比例提高,成为未来消费的主力,第三则是冷链技术的提高和普及应用为低温肉制品的运输保驾护航。根据统计,我国的冷链市场规模2012年为7667万吨,而2014年已经达到11200万吨。2015 年肉类的冷链流通率达到34%,肉类的冷藏通过率达到57%。

2011—2015年我国肉类及肉制品的冷链潜在物流总额 (亿元)

数据来源:公开资料整理

高温肉制品和低温肉制品的差异

种类 | 处理方式 | 保质期 |

高温肉制品 | 加热介质温度大于100℃ | 常温下可长期保存,一般25℃可达6个月 |

低温肉制品 | 采用较低的杀菌温度进行巴氏杀菌 | 需冷藏存放和冷链销售 |

数据来源:公开资料整理

3、健康品质追求成为新的盈利点

在我国的肉制品消费结构中,低温肉制品仅占约3成,而在日本肉制品消费结构中,以培根、火腿、香肠为主的低温肉制品占比高达90%。鉴于我国和日本之间的人均收入和 GDP 水平差距,可以对标日本的肉制品消费结构为中国未来发展趋势的重要参考,未来中国低温肉制品的消费会有较大程度的提高。

中国(外环)和日本(内环)的肉制品消费结构

数据来源:公开资料整理

未来在冷链运输市场规模扩大的前提下,居民对于低温肉制品的接受程度会较高,低温肉制品的普及率将得到提升,率先布局该市场的双汇发展会最先受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国猪肉行业竞争现状及投资决策建议报告

《2026-2032年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询