(一)供给需求共振促进行业繁荣

2016年全球出境游人数为 12.35亿人次,我国占比约10%,达1.22亿人次,其中超过一半为港澳台,出国游渗透率提升空间巨大。

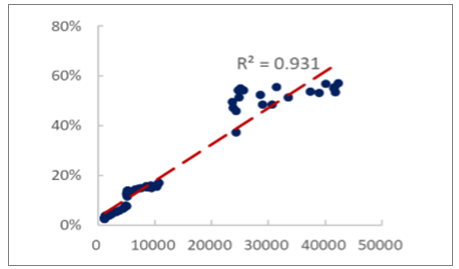

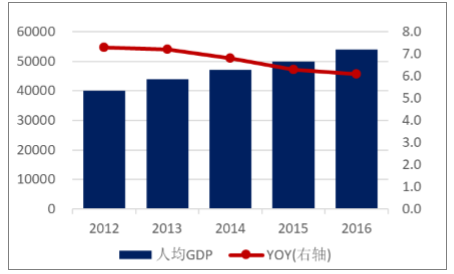

在需求端,出境游率与人均GDP强线性相关,2016年我国人均GDP同比增长 6.10%,达到 5.4万元;人均可支配收入同比增长8.4%至2.4万元。在变得富裕和有更多的可支配收入后,人们不只满足于基本的生活,感受多了国内较为同质的旅游产品之后,国人开始对差异化的异国风情充满兴趣。我国两大消费群体——消费欲望强烈新生代和有钱有闲的离退休中产阶级对出境游需求强烈。

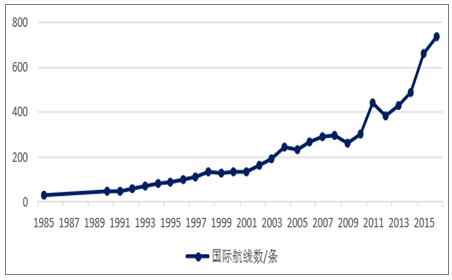

同时,供给端诸多国家对我国签证政策放松、大交通环境的改善以及在线旅游蓬勃发展诱导潜在出境游需求。出境游需求与供给强烈共振,各旅游要素的布局、跟进挖潜出境游需求,促进出境游行业快速发展。目前行业尚处早期,出境旅游距离被纳入全民刚需还有巨大的空间。我国经济增长在世界居于前列,出境游人次的高速增长也显示出我国高于世界平均水平的出境游需求增速。在出境游行业链条上处于中间环节的出境游旅行社——特别是龙头企业,通过调整自身产品结构,以及进行行业横向与纵向资源整合、优化销售渠道等提高市场占有率,有望获得超过行业平均的增速。长期来看,未来15年出国游人次年均增速预计约10%,以出国游为主营业务的出境游旅行社龙头有望获得20%以上的增速。

出境游率与人均GDP强线性相关

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国文化旅游市场研究及投资前景预测报告》

我国人均GDP(元)及增速(%)

数据来源:公开资料整理

我国国际航线开通数量

数据来源:公开资料整理

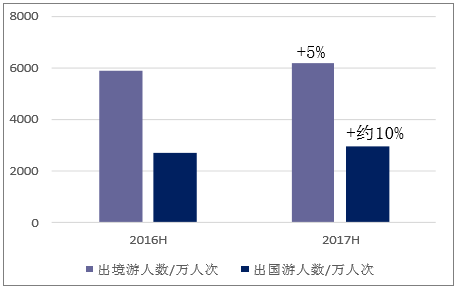

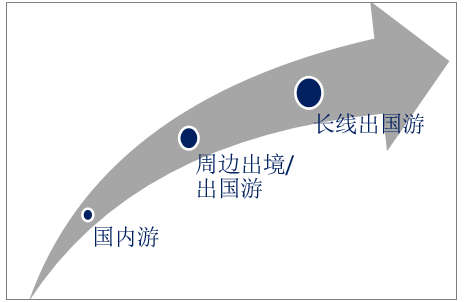

在消费升级的背景下,人们除了对衣食住行等“硬件配置”方面的要求更高,对生活品质的追求也在提升。旅游方面的消费升级也愈加明显,一方面是观光游逐渐向休闲游、度假游过渡,游玩节奏变慢、纵深体验加强;另一方面是国内游逐渐扩展到出境游、出国游,并且目的地距离在延长,越来越多人希望走到世界更远的地方发现更多风景。在签证顺利、假期允许的情况下,人们对长线出国游的诉求提高,同时,出国游目的地结构受到政局变动、国际安全、汇率等因素影响而呈现结构性调整。2017 上半年我国出国游人次同比增长10%,超过出境游约 5%的增长。2017年十一期间我国约600万人次到达全球88个国家和地区。

我国出境旅游人次及增速

数据来源:公开资料整理

2016H、2017H我国出境、出国游人次及增速

数据来源:公开资料整理

出境游目的地选择趋势

数据来源:公开资料整理

出境游目的地选择影响因素盘点

数据来源:公开资料整理

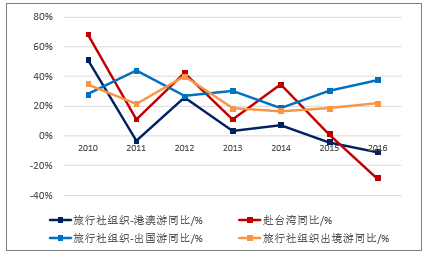

2010-2015年,我国出境游人数连续五年两位数左右增长,年均复合增速为 15.3%。2016 年全年我国1.22亿人次 出境游,对应增速为 4.27%,为 2011 年以来最低。虽然2016 年出境游人次增速不达 5%,但扣除港澳台之后我国出国游人次在2016年有接近20%的高增长, 出国游/出境游比例为 45.83%,这一比例在 2013年仅为 23.5%。

我国港澳台/出国游人数(亿人次)及增速

数据来源:公开资料整理

旅行社组织各业务增速

数据来源:公开资料整理

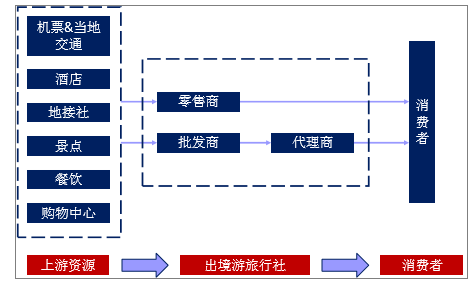

(二)出境游旅行社:向上下游整合产业链是壮大之路

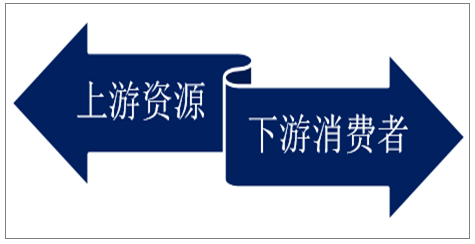

出境游旅行社行业相对于国内游虽然具有较高的经营门槛,旅游要素更为复杂,但不占有上游要素资源或者下游消费者资源的旅行社仍然只是渠道,所处行业位置是完全竞争的红海,全国接近3万家旅行社中预计有几千家出境游旅行社,可替代性极强。对航司和地接资源的控制力度小,导致出境游旅行社利润空间被严重挤压,毛利率约 10%,净利率低于5%。极低的利润率水平对管理层经营能力的要求非常高,形成很高的经营壁垒,行业龙头随着规模扩大不断积累对上下游的议价能力,具有一定马太效应,从而对行业进行整合,优化行业竞争格局。

出境游产业链

数据来源:公开资料整理

单纯出境游旅行社是完全竞争的红海

数据来源:公开资料整理

出境游旅行社经典发展路径

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2026年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)