我国棉花年产量近年来有所下滑

资料来源:公开资料,智研咨询整理 相关报告:智研咨询网发布的《2017-2023年中国棉花市场分析预测及投资方向研究报告》

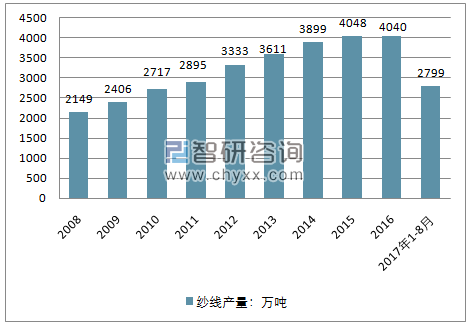

我国目前近年来纱线产量基本稳定,2015/2016年全国的纱线总产量均在4000万吨左右。在2015年底我国棉纺行业的纱线的总产能约为1亿锭。而色纺纱作为棉纺织行业中的朝阳产业,目前的整体产能规模只有500万锭左右,大约占全国纱线总产能的5%。而其中色纺纱行业的双寡头华孚时尚和百隆东方的产能大约占色纺纱总产能的40%左右。

近年来我国纱线总产量

资料来源:公开资料,智研咨询整理

虽然目前全球色纺纱产能主要集中在我国,但是色纺纱的下游需求主要来自于国外品牌。据色纺纱行业双寡头华孚时尚和百隆东方披露,目前其纱线的最终下游需求主要来自于Zara, H&M, Uniqlo, Gap等国外快时尚品牌以及Nike, Adidas等国外运动品牌。这其中的部分原因是由于使用色纺纱的成本通常比白纱要高20-30%左右。但是随着国内环保标准的不断提高,棉纺织生产尤其是印染环节中的污水处理的成本将继续提高。印染行业是一个典型的高能耗,高排放的行业。以机织棉布为例,平均每印染一万米机织布,通常需要耗电2000-3500度,消耗水200-350吨。而被消耗的水资源的80-90%将会形成污水进行排放。根据国家环境保护总局在2006年公布的棉印染行业清洁生产标准,每万米印染机织棉布用水量的一级指标,二级指标以及三级指标分别为200吨,300吨和380吨。目前我国印染龙头企业的多数指标可以达到一级清洁生产水平,但是行业中仍存在大量中小印染企业只能勉强达到二级生产水平,甚至低于二级清洁生产水平。在这一背景下,由于色纺纱相较于传统工艺污水排放量能够减少约50%,随着污水处理成本的增加色纺纱在下游纱线需求中的占比将有望增加。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国棉花行业市场竞争态势及未来前景展望报告

《2026-2032年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2021-2025年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2026-2032年中国棉花行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

集贸市场价格当期值7.24元/公斤,同比下滑1.7%](http://img.chyxx.com/general_thumb/shuju/16.png?x-oss-process=style/w320)

集贸市场价格当期值7.23元/公斤,同比下滑2.5%](http://img.chyxx.com/general_thumb/shuju/12.png?x-oss-process=style/w320)