1、市场尚未成熟,行业集中度低

在中国,80 年代进行了公路货运市场改革,打破了国营运输公司的垄断地位,导致大量的个体运输经营者涌入公路货运市场。最新统计数据显示,我国近 87%的公路运输主体拥有的车辆数在 10 辆以下,并且有 92%是个体户。“多、小、散”是我国公路运输的基本形态。

我国公路货运发展阶段分析

数据来源:公开资料整理

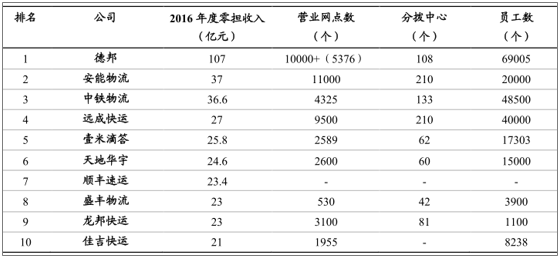

目前零担行业的格局较为分散,集中度不高 。我国零担行业排名前 10 名的企业市场份额合计占比仅 3%,市场竞争格局分散。2016 年行业前 5 的企业分别是德邦、安能、中铁物流、远成快运和壹米滴答。

中国零担企业前10 名企业状况

数据来源:公开资料整理

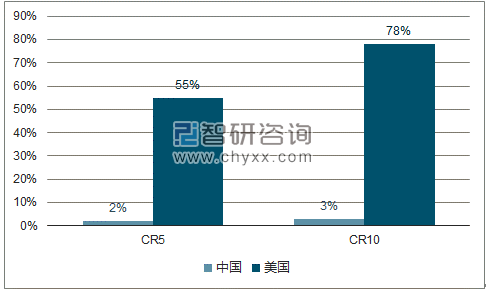

相比之下,美国零担 快运 行业 市场集中度 较高 。美国零担行业前 5 的集中度达到 55%,前 10 的集中度达到 78%。行业前五的企业分别为 FedEx、YRC、XPO、OLD 和 UPS。

美国零担企业前 10 名企业状况

数据来源:公开资料整理

中美零担行业集中度对比

数据来源:公开资料,智研咨询整理

2、快运企业经营模式

(1)加盟与直营

纯直营减少,加盟模式主流化,加盟可帮助企业迅速完善网络布局,拓展市场。从加盟或直营的分类标准来看,以德邦为代表的传统零担快运企业以直营为主,安能为代表的快运企业以加盟为主,但目前零担快运企业很少纯直营经营,传统直营快运企业均采取“类加盟”的方式来扩大市场份额,比如“承包(中铁物流)”、“事业合伙人(德邦物流)”、“特许经营(天地华宇)”、“合作(佳吉快运)”等。

直营模式的代表是德邦、华宇、佳吉、新邦、远成等为代表的老牌零担快运企业,这些公司有着自己的管理理念和经营特色,在快运市场形成自身标准的产品体系和市场定位,比如华宇的定日达,德邦的精准卡航、佳吉的红色快线等。

加盟为主的代表企业是安能和商桥,这些企业依托加盟的优势快速发展,取得了快速发展,在短期内实现了网络化。由于加盟的迅猛发展和市场倒逼,很多传统企业开始放宽甚至放开网络。

(2 )网络与专线

从网络的角度来看,快运企业的经营模式可以分为三类:全国网络型企业、区域网络型企业、专线型企业。

全国型网络企业 :布网全国,实现快运标准化

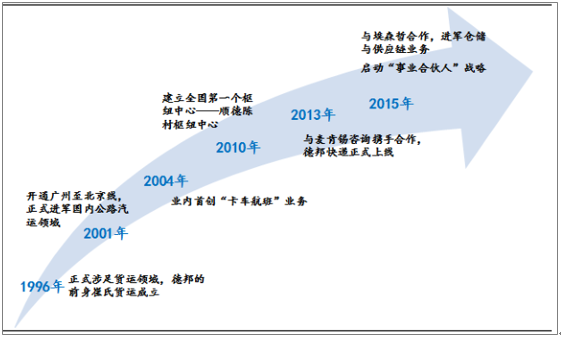

A、德邦物流:零担界的领军企业

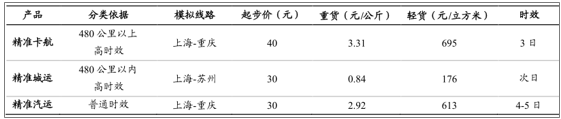

德邦成立于 1996 年,主要从事零担业务,目前客户类型主要为各类工业及贸易企业。公司的主营业务为公路快运,公路快运以零担快运为主,整车快运为辅。公司针对不同时效要求及运输距离,提供精准卡航(480 公里以上,高时效)、精准城运(480 公里以内,高时效)、精准汽运(普通时效)三类标准化零担产品,满足客户对货物运输不同需求。

德邦发展历程

数据来源:公开资料整理

德邦零担的主要快运产品

数据来源:公开资料整理

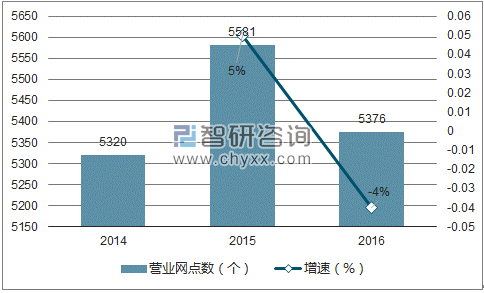

以直营模式打开市场,建立标准化运营体系。所有的网点和店面都是自建,在门店开设、店面环境、服务内容、运输管控、线路铺设等方面建立了严密的标准化体系。在行业不甚规范时期,门店直营对德邦标准化的执行非常有利。截止2016年12月31 日,公司的直营网点已有 5320 个,覆盖全国 32 个省的 315 个地区级城市,自有车辆占比为 36.34%。

突破直营,以事业合伙人扩大市场。2015 年 8 月,公司启动事业合伙人计划,进一步加强了公司对部分区域业务的渗透。德邦对事业合伙人进行正规、专业的培训管理,进而构建一个巨大快递物流生态圈。随着行业在不断规范,市场竞争也趋于良性,直营+事业合伙人能更加适应当前的市场竞争现状。截止 2016 年 12 月 3日,已签约成为公司事业合伙人的个体总计 5190 个。截至 2017 年 7 月,公司网点超过 10000 家,服务网络覆盖全国 34 个省级行政区,全国转运中心总面积超过 110万平方米。

德邦营业网点数量

数据来源:公开资料,智研咨询整理

B、安能物流:以网点加盟为特色的后起之秀

安能成立于 2010 年,以加盟制零担快运的创新模式起步。公司以建设中国最大的快运和快递互联网络创业平台为核心支持,持续拓展大车队、电商平台、物流金融等产业链一体化业务体系,延伸形成物流产业生态价值圈,致力成为中国一流综合物流服务商。目前公司提供遍布全国的快递,零担快运,整车物流服务。

安能发展历程

数据来源:公开资料整理

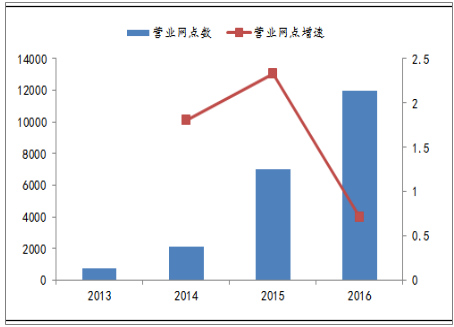

以“ 中心直营+ 网点加盟 ”模式 形成 优势互补 ,迅速成为行业第二 。安能采用平台总部直营,渠道参股合作,网络连锁加盟的物流发展模式。通过直营公司可以保障终端配送品质,为客户带来更好的服务。加盟模式可以实现公司的快速扩张和高速增长。目前安能拥有遍布全国的 210 个分拨中心,4000 多条卡车线路及 12000多个网点用户。

安能营业网点数量

数据来源:公开资料整理

区域网络型企业:深耕某地,抱团取暖

以传统的区域型公司和专线企业为主体,如壹米滴答、好友汇等区域专线企业迎头而上,形成了具有自身特色的零担快运模式。以区域为王,做深做细,实现网络下沉,用控股的方式将原本分散在各区域的快运企业和区域企业进行有效撮合,对于未来快运发展势必产生不可估量的助推作用。

网络特点:大多以省为半径进行区域网络布局,在一个省或相邻几个省的范围内有较高的网点占有率,主要核心竞争力为该区域内的网点密度优势和时效领先。

C、壹米滴答

壹米滴答成立于 2015 年,由东北金正(辽宁、吉林)、山东奔腾、湖北大道、四川金桥、山西三毛、西北卓昊(陕西、甘肃)区域物流企业联合发起创建。主打网络众筹、运力众包的运营模式,通过省地直达、县镇直通、标准配送,打造“小票快运”、“大票零担”的主营产品,以末端无盲点的配送优势加以省内中转无缝对接支撑专线大车落货。

目前,壹米滴答覆盖全国 29 个省份,深入三至四线城市,拥有 3000 多家网点、2000 余条线路、2600 多台车辆、82 个转运集散中心、60 多万平米操作面积,一二级城市 100%覆盖,县级区域 85%覆盖。

区域网络 ——壹米滴答模式

数据来源:公开资料整理

专线型企业:行业占比最高,格局分散

专线型企业以各地的优势专线为主,他们有自己的优势线路、操作方式和发展方向,有擅长的区域和客户群体,这些企业以个体居多。到 全国及区域网络型企业只占不到 10% 的市场份额,90% 的市场份额由专线完成 。然而新常态下,经济下行,货量减少,市场加快了专线零担企业的洗牌。

以专线企业为切入点的卡行天下,如今已经成为中国最大的公路运输交易网络平台。在全国拥有 5000 余条省内外专线,5000 余家网点成员,26 个园区中心,57个枢纽中心。

3、零担快运的毛利率较低

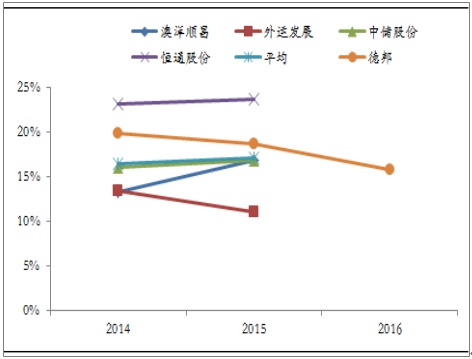

规模效应尚未形成, 成本 导 致 行业毛利率 较低 。整个零担快运行业的平均毛利率在 17%左右,而快递行业的毛利率在 30%以上。快递与快运均面临着激烈行业竞争而导致的单票收入下滑的压力,但在成本端,快运的自动化水平和规模效应还未到快递的水平,因为成本端的管控力度还不够。

德邦零担快运毛利率

数据来源:公开资料整理

零担快运企业及平均毛利率水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国零担物流行业运营态势与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国零担快运行业市场现状调查及发展潜力研判报告

《2026-2032年中国零担快运行业市场现状调查及发展潜力研判报告》共九章,包含中国零担快运企业竞争策略分析,中国民营零担快运企业竞争策略分析,中国零担快运企业投资兼并与重组分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国数字减影血管造影系统(DSA)采购规模、竞争格局、代表国产企业及未来竞争趋势分析:飞利浦、西门子和通用电气三大国际厂商市场占有率超85%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)